Компаниите в САЩ се обръщат към дериватите, за да фиксират бъдещите разходи по заеми, тъй като финансовите директори на компаниите се притесняват, че финансирането ще стане по-скъпо на фона на упоритата инфлация, макар пазарите да се подготвят за намаляване на лихвените проценти през 2023 г.

През изминалата година Фед повиши краткосрочните лихвени проценти с най-бързия темп от десетилетия насам и се очаква в сряда отново да ги увеличи с четвърт пункт. Какво ще се случи след това, не е ясно: пазарите залагат, че централната банка ще направи пауза и ще започне да понижава лихвите по-късно тази година. Но много ръководители на компании не предвиждат облекчаване на паричната политика до края на декември.

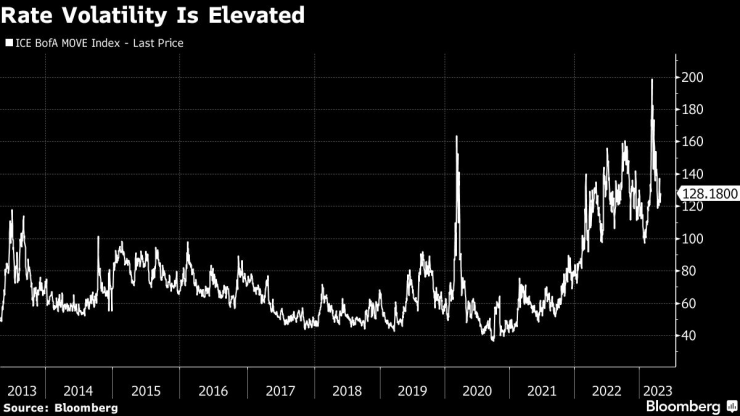

Лихвените пазари отразяват част от тази несигурност: Индексът ICE BofA MOVE, който проследява колебанията на опциите върху редица държавни ценни книжа, се повиши през март, когато няколко банки започнаха да се сриват, и в понеделник достигна 128,18 пункта, което е доста над 10-годишната му средна стойност от около 72 пункта. Банките обикновено не разкриват обеми на хедж дериватите, но казват, че забелязват по-голямо търсене на инструменти от страна на корпорациите, които им помагат да фиксират доходността на заемите.

"След стреса във финансовия сектор през март заключването на лихвените проценти стана още по-популярно", каза Стив Марторана, ръководител на отдела за решения за управление на риска на корпоративни лихви в САЩ в Deutsche Bank AG. "Мотивацията на компаниите е да получат сигурност относно бъдещите разходи за финансиране."

Волатилността на лихвените проценти е повишена

Запазването на лимита върху разходите по заемите е от решаващо значение, след като от март 2022 г. Фед повиши лихвените проценти до диапазона 4,75%-5,00%. Корпорациите имат голяма нужда да вземат заеми през следващите месеци: според S&P Global Ratings американските компании с инвестиционен рейтинг имат падеж от около 427 млрд. долара през второто, третото и четвъртото тримесечие на 2023 г. През следващата година предстои да падежира дълг на САЩ с инвестиционен рейтинг в размер на 720 млрд. долара, посочва S&P.

Компаниите, които сключват тези сделки, често са с висок рейтинг. Сделките, които те осъществяват, наричани още хеджиране преди емитиране, могат да бъдат под няколко форми. Една от тях е T-lock, което е синтетично споразумение, позволяващо на емитентите по същество да фиксират доходността на съкровищните облигации.

Корпорациите могат също така да използват деривативи, като например суапове за бъдещо стартиране или опции върху суапове, за да получат по-голяма сигурност относно бъдещите разходи за финансиране. В някои случаи те хеджират емисия, която не се очаква да се осъществи в продължение на няколко месеца или дори години.

"Целта е да се постигне по-добър лихвен процент за емитиране от пазарния", казва Джоузеф Ной, основател и главен изпълнителен директор на NeuGroup Inc., който ръководи групи за членство на финансови директори.

Някои компании все още се възползват от хеджирането, което са сключили през 2020 и 2021 г., когато лихвите бяха ниски. "При лихви от 1% може да се греши само толкова", каза Амол Дхаргалкар, председател и управляващ партньор в Chatham Financial Corp., консултантска фирма за хеджиране.

Cintas Corp., базирана в Синсинати компания, която предлага наемане на работни униформи и други бизнес услуги, планира да използва хеджиране на стойност 500 млн. долара за падеж през 2027 г., когато предстои изплащането на дълг от 1 млрд. долара с лихвен процент 3,7 %.

"Направихме това още през 2020 г. и преценихме, че, Боже, лихвите са толкова ниски, нека ги заключим", каза Майкъл Хансен, главен финансов директор на компанията.

Cintas гледа на своите T-облигации като на застраховка, каза Хансен. Компанията е фиксирала лихвен процент по съкровищните облигации под 2 %, но ще трябва да добави разходите за кредитния спред, когато продава дълг за рефинансиране, каза той.

"Ако сме сигурни, че ще емитираме дълг или ще рефинансираме дълг, и се чувстваме комфортно с възможността за лихвен процент, блокирането може да премахне някои рискове, свързани с бъдещото емитиране", каза той. През 2022 г. Cintas е успяла да рефинансира дълг при приблизително същия ефективен лихвен процент въпреки увеличението на референтния лихвен процент на Фед, каза Хансен.

Някои компании използват хеджирането преди емитирането по опортюнистичен начин. Prologis Inc., базиран в Сан Франциско наемодател на складове, изчислява, че е спестил около 100 млн. долара с програмата си за хеджиране на лихвени проценти през последните три години, според финансовия директор Тим Арндт. Компанията няма значителен падеж на облигации до 2025 г., но се възползва от предварителното хеджиране, когато види добри възможности за това. През последните пет години компанията често е използвала Т-локове и суапови опции, каза Арндт.

"При толкова променливия пазар на съкровищни облигации можем просто да забележим спадовете и да въведем някои хеджирания", каза Арндт.

Възможно е да има временни ефекти върху съкровищните облигации - например когато на пазара се появят голяма част от емитентите, както се видя в понеделник, когато компании, сред които Meta Platforms Inc. предложиха нов дълг на стойност 22 млрд. долара, а настроенията на инвеститорите се подобриха, след като JPMorgan Chase & Co. обяви, че ще придобие First Republic Bank. Все пак според Дхаргалкар от Chatham хеджирането преди емитирането обикновено не оказва значително влияние върху пазарите на ДЦК.

Дали компаниите ще продължат да сключват нови предварителни хеджирания на емисии, ще зависи от пазарните очаквания за лихвените проценти в по-дългосрочен план, смятат банкери и консултанти. "Много от нашите клиенти не вярват на екстремните намаления на лихвите, които се включват в кривата на съкровищните облигации", каза Марторана от Дойче банк. "За тях все още има смисъл да фиксират референтните лихвени проценти."

Близкосрочните лихвени проценти, които като цяло са по-високи от дългосрочните, и упорито високата инфлация подтикват някои корпорации да се хеджират сега. "Обърнатата крива на доходността създава икономически стимул за компаниите да фиксират по-дългосрочните лихвени проценти", каза Шив Васишт, съ-ръководител на отдела за глобални лихвени проценти и валутни решения в Bank of America Corp.

"Това, което привлича вниманието, е тази уникална пазарна среда", каза Ейми Ян, съ-ръководител на глобалните решения за лихви и валути в Bank of America.

Update – предаване за високите технологии с водещ Елена Кирилова /п./

Update – предаване за високите технологии с водещ Елена Кирилова /п./

Откриват нови работни места в общинския дом за възрастни хора във Варна

Откриват нови работни места в общинския дом за възрастни хора във Варна  Гонзо с голямо дарение за Любо Пенев

Гонзо с голямо дарение за Любо Пенев  ЕС е напът да отмени забраната за продажбата на нови автомобили с двигатели с вътрешно горене

ЕС е напът да отмени забраната за продажбата на нови автомобили с двигатели с вътрешно горене  Канят варненци на Коледно карнавално бягане с награди

Канят варненци на Коледно карнавално бягане с награди

Граничарското куче Бояр откри над 70 кг марихуана в газови бутилки

Граничарското куче Бояр откри над 70 кг марихуана в газови бутилки  От Турция: Европа да помогне на Украйна да вземе определени трудни решения

От Турция: Европа да помогне на Украйна да вземе определени трудни решения  Зеленски посети фронтовия град Купянск

Зеленски посети фронтовия град Купянск  Отлагат изтеглянето на танкера "Кайрос", изоставен край Ахтопол

Отлагат изтеглянето на танкера "Кайрос", изоставен край Ахтопол

Баварски валяк: Дъжд от нови договори в Байерн

Баварски валяк: Дъжд от нови договори в Байерн  Половината сума за лечението на Любо Пенев е събрана

Половината сума за лечението на Любо Пенев е събрана  Милена Тодорова на крачка от Топ 10 в спринта в Хохфилцен

Милена Тодорова на крачка от Топ 10 в спринта в Хохфилцен  Фетел и Верстапен? Ред Бул ринеше титли заради Хелмут Марко

Фетел и Верстапен? Ред Бул ринеше титли заради Хелмут Марко

Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана  Гениален трик, който ще спаси чистачките ви от леда

Гениален трик, който ще спаси чистачките ви от леда

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR  продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR

продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR  продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR

продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR  продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR

продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR  продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR

продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR