За инвеститорите инфлацията е чудовището под леглото, което изведнъж се превърна в реалност. В продължение на 30 години светът успяваше да игнорира заплахата му. Сега обаче – когато цените се повишават с над 10% годишно и най-добрите спестовни сметки с фиксирани лихви осигуряват възвръщаемост от под 5%, стойността на парите ще се свие наполовина за 14 години. Светът не може да затвори очи и да се преструва, че няма инфлация, пише Стивън Анес, мениджър на Invesco Select Trust, за Financial Times.

Това може да промени начина, по който се гледа на инвестициите, както и на възприятията за риск. Притежаването на пари в брой изведнъж стана по-опасно. Твърди се, че акциите предлагат дългосрочна защита срещу инфлацията, но си струва да се разбере как.

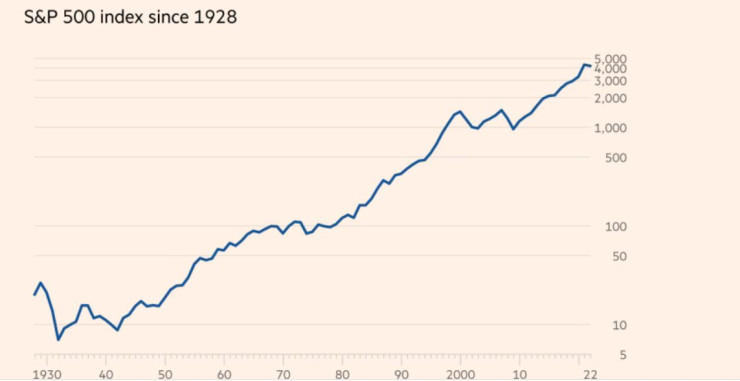

Диаграма на S&P 500 от 1927 г. до днес в логаритмична скала показва представянето на най-големия пазар в света за почти век. Логаритмичната скала позволява да се забележат по-лесно пазарните травми – Сривът на Wall Street, петролната криза от 1974 г. или Голямата финансова криза от 2007-8 г. В дългосрочен план индексът се покачва – може да се проследи как от 2009 г. той наистина се повишава много добре. Но има дълги периоди, при които тенденцията е по същество хоризонтална.

Движението на S&P 500 от 1928 г. насам. Графика: Financial Times

Например периодът от януари 1973 г. до юли 1984 г. S&P 500 се понижава от 120 пункта до 62,28 пункта през октомври 1974 г., преди постепенно да си проправи път отново нагоре.

Какво се случва обаче, когато се вземе предвид и инфлацията? Ситуацията е дори още по-мрачна. Слабите перспективи в този период са отразени в съотношението цена/печалба, което отчита сходни спад и възстановяване – от 14 пъти спрямо печалбата до 7 пъти и след това до 20 пъти.

И все пак общата възвръщаемост с дивиденти, реинвестирани през тези 14 години, е близо 400% - около 11,6% годишно. Коригирана спрямо инфлацията на индекса на потребителските цени, тази възвръщаемост изглежда по-скромна — 86% общо и 4,3% годишно в реално изражение — но все още е много по-добра, отколкото могат да предполагат самите графики на индекса.

Тъй като се намираме в нов период на инфлация и волатилни пазари, има важен урок в тези числа. Дивидентите се броят. Те вероятно ще станат много по-голяма част от общата възвращаемост на акционерите, ако предстои дълъг период на пазарна стагнация.

Досега тази година S&P 500 се понижава с 24,49% в доларово изражение. Акциите на много компании поевтиняват. Но Invesco Select Trust получава изплащания в размер на 4% и 5% под формата на дивиденти, което допринася значително за общото представяне, посочва Анес и добавя, че това трябва да продължи.

Опасностите от прекомерно лошите очаквания

Инвеститорите трябва да избягват капаните за дивиденти – компании, които плащат висока доходност, но с грешни планове и се насочват към катастрофа. Гледайки днешния пазар обаче, се появяват аномалии в оценките.

Относителната цена на „сигурността“ изглежда нараства. Оценките на много компании за потребителски стоки, комунални услуги и някои елементи на здравеопазването сега изглеждат раздути, особено когато се съпоставят с тези на ниско оценени сектори като банковия, потребителските финанси и автомобилния.

Pepsi, например – иначе успешна компания, наскоро отчете ръст в цените на акциите си от 17%. Това е чудесно за акционерите, но доколко е устойчиво? Акциите на Pepsi се търгуват на 24 пъти консенсусните печалби за следващата година – с други думи – на 50% премия спрямо пазара.

Според Анес инвеститорите, които все още купуват книжа на компании, предлагащи стоки от основна необходимост, както и на доставчици на комунални услуги – вероятно са уверени, че ще издържат на голяма рецесия.

Имаме голямо доверие в данните и прогнозите, но те не винаги са надеждни, отбелязва Анес. Норман Ламонт е последният британски финансов министър, който се справи с високата инфлация и рецесията в началото на 90-те години. „Бях накаран да вярвам, че преживяваме най-лошата икономическа криза в нашата история. По-късно, тъй като цифрите бяха непрекъснато ревизирани и ревизирани, се оказа, че е една от най-плитките“, посочва самият той няколко години след рецесията.

Вероятно Ламонт е прав. Лесно е да си твърде мрачен, а инвеститорите трябва да предвиждат икономическите обрати. За тази цел напоследък наблюдаваме търговци на дребно, жилищни строители и производители на автомобили, отбелязва Анес.

Всеки казва, че автомобилният сектор се представя зле по време на рецесия. Но вече две години той е в рецесия заради кризата с доставките на полупроводници. Глобалният инвентар от нови превозни средства е близо до най-ниските си стойности от 30 години насам. Броят на превозните средства в шоурумите, дистрибуторите и фабричните партиди в САЩ е около една десета от това, което беше през 2016 г. Така че това не е сектор, който отчита свръхпечалби, изтъква Анес.

От известно време притежаваме акции на VW, посочва той. Компанията наскоро регистрира 12,5% дял без право на глас в най-рентабилната си марка Porsche, която беше листната на борсата чрез първично публично предлагане (IPO). Въз основа на цената на тези акции днес, оставащото участие на VW в Porsche се оценява на малко над 61 млрд. евро. Самата VW е оценена на 78 млрд. евро. По същество получавате марките VW, Audi, Skoda, SEAT, Lamborghini, Bentley и Ducati за около 17 млрд. евро. Компанията има съотношение цена/печалба от 3,5, доходност около 7 процента и разполага с парични резерви от 25 млрд. евро.

Същевременно не държим акции на Stellantis, мултинационалният автопроизводител, създаден миналата година чрез сливането на компании като Fiat, Vauxhall, Citroen, Peugeot и Chrysler, отбелязва авторът. В момента книжата на компанията се търгуват при доходност от 10,5 %. Концернът разполага с нетни парични средства в баланса от 22 млрд. евро.

Да, налице е притеснение относно електрическите превозни средства и дали тези компании ще се справят с прехода. Производителите на автомобили могат да търгуват при относително ниски съотношения цена/печалба. Но не е нужно да се правят героични предположения, за да се види как може да се постигнете възвръщаемост над пазарната от компании в този и подобни на него сектори, твърди Анес.

Ако имате добре балансирано портфолио, като някои компании с разумни оценки изплащат приемлив дивидент и продължават да растат бързо, няколко фирми с ниска оценка, които плащат висок доход, могат да бъдат привлекателни – стига да сте уверени, че ще получите нещо в замяна, смята Анес.

И ако икономиката отново поеме в посока растеж, има възможност и за растеж на капитала. Ние не изоставяме отбранителните си позиции, но в свят на непрестанен мрак някои от тези високодоходни акции биха могли да предложат ценен доход под формата на дивиденти, както и растеж. Трябва да се гледа на това като на застраховка срещу добри новини. Инвеститорите не са беззащитни в битката срещу чудовищната инфлация, заключва Анес.

Цитати на деня

Цитати на деня

"Възраждане" ще настояват влизането ни в Еврозоната да се отложи с година

"Възраждане" ще настояват влизането ни в Еврозоната да се отложи с година  АПИ с важна информация за закупуването на винетки в началото на 2026 г.

АПИ с важна информация за закупуването на винетки в началото на 2026 г.  Денков: Кабинетът бе свален от хората, които излязоха на площада

Денков: Кабинетът бе свален от хората, които излязоха на площада  Социолог: Арестът на Коцев довед до първите по-сериозни изменения в нагласите на българските граждани

Социолог: Арестът на Коцев довед до първите по-сериозни изменения в нагласите на българските граждани

"Величие": Бюджетът е неправилно разпределен

"Величие": Бюджетът е неправилно разпределен  Победителят в "Евровизия" Немо връща трофея, протестира срещу Израел

Победителят в "Евровизия" Немо връща трофея, протестира срещу Израел  "Възраждане" иска свикване на КСНС заради влизането в еврозоната

"Възраждане" иска свикване на КСНС заради влизането в еврозоната  70 златни сватби в Казанлък в един ден

70 златни сватби в Казанлък в един ден

Ново развитие по драмата със Салах

Ново развитие по драмата със Салах  Треньорът на ПАОК: Срещу Лудогорец загубихме две точки

Треньорът на ПАОК: Срещу Лудогорец загубихме две точки  Мачовете по телевизията днес, 12 декември

Мачовете по телевизията днес, 12 декември  ЦСКА се разделя с три от големите си звезди?

ЦСКА се разделя с три от големите си звезди?

Нова програма на Mercedes обещава значително намаляване на CO2

Нова програма на Mercedes обещава значително намаляване на CO2  Новият хибриден двигател на Dongfeng постави рекорд по ефективност

Новият хибриден двигател на Dongfeng постави рекорд по ефективност  Защо употребяваното BMW E90 е по-умно, отколкото си мислите

Защо употребяваното BMW E90 е по-умно, отколкото си мислите  Какви са плюсовете и минусите на торсионната греда

Какви са плюсовете и минусите на торсионната греда

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR