След най-лошото първо полугодие в историята на европейските кредитни пазари, корабът се стабилизира, пише Маркус Ашуърт за Bloomberg.

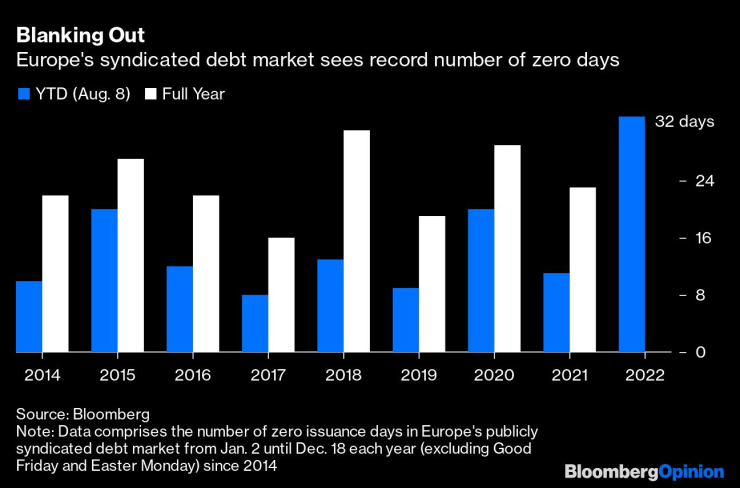

Индексът на европейските пазари се повиши с 4% през юли, най-добрият му месец досега. Това обърна загуба с подобен размер през юни, която отбеляза спад от 13% през първите шест месеца за предполагаемо безопасните облигации с инвестиционен клас. В разгара на лятото, както може да се очаква, има само няколко нови корпоративни облигации, които се продават, но всички признаци сочат, че активността се завръща с края на ваканционния сезон. Със сигурност има много забавяне след рекордните 33 дни на нулева активност тази година.

Със скока на лихвените проценти, съчетан с продължително разширяване на кредитните спредове на корпоративните облигации над държавните показатели, пазарът беше нестабилен за всичко друго освен най-високо ликвидните добре известни компании. Дори те трябваше да бъдат с атрактивни цени, тъй като премията, която емитентите трябва да предложат върху съществуващия дълг, се увеличи значително от спокойните дни на 2020 г. и 2021 г. Дните на отрицателна доходност, на които се радваха дори някои компании с висок рейтинг, отдавна са отминали. Това е съвсем различен пейзаж след като Европейската централна банка сложи край на лихвите под нулата и преустанови количественото облекчаване.

Но няколко сделки миналата седмица показват, че известни имена с атрактивен кредитен спред получават впечатляващ инвеститорски интерес – въпреки лятното затишие.

Volvo AB продаде петгодишни облигации за 500 милиона евро с търсене над шест пъти повече от предлаганата сума. Cie. de Saint-Gobain SA сключи сделка от три части на стойност 1,5 милиарда евро, включително 10-годишна сделка, свързана с устойчивостта. Шотландската енергийна компания SSE PLC сключи седемгодишна сделка на стойност 650 милиона евро, при която сумата от желаещи е била девет пъти по-голяма от издадената облигация. Обвързаните със зелена енергия облигации представляват 23% от общото емитиране тази година, изоставайки от темпото от миналата година от 27% - но условията не са сравними.

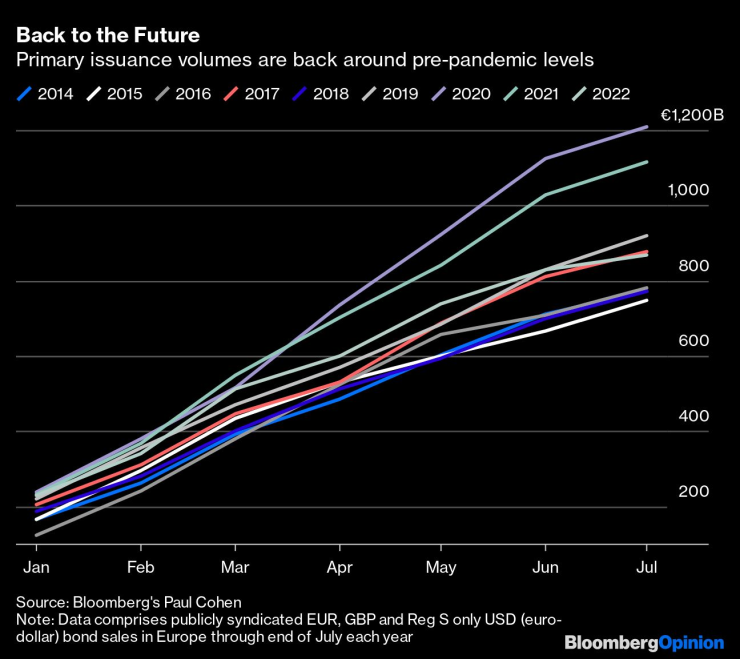

Докато пандемията попиля първичните дългови пазари, когато удари през март 2020 г., огромните фискални и монетарни стимули, които последваха, доведоха до скок в набирането на дълг, със съразмерно търсене от страна на инвеститорите. Пазарът е станал пренаситен до такава степен, че след като бизнесът е пил дълго и дълбоко от кладенеца, в момента има много по-малко натиск за финансиране. Този вакуум няма да продължи вечно и докато основните доходности и кредитните спредове със сигурност са по-високи, отколкото в началото на годината, новото нормално трябва да започне отнякъде. За по-справедливи сравнения е по-разумно да оцените общата сума за тази година с данни от преди пандемията.

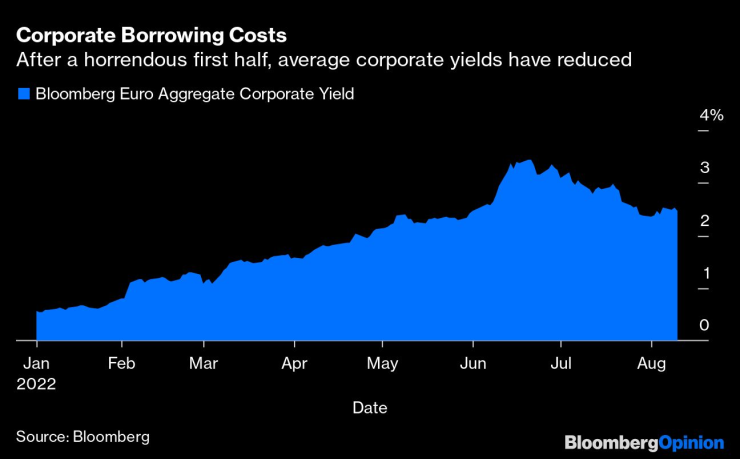

Корпоративните финансисти трябва да вземат предвид два елемента, с които да решат дали да заемат пари на пазара на облигации. Първо, основните пазарни лихвени проценти: референтната доходност на германските 10-годишни облигации започна тази година при минус 11 базисни пункта, но скочи до 1,77%. След като доходността сега е около 1% не е толкова страшно да се тества докъде биха могли да стигнат новите нива на финансиране.

Вторият елемент е премията, която по-рисковите компании трябва да предложат над правителствените облигации, но там също има спад. Петгодишният индекс на суапове за кредитно неизпълнение в евро с инвестиционен клас iTraxx, който беше под 50 базисни пункта в началото на януари, достигна връх от 127 базисни пункта в средата на юли, но се понижи обратно до близо 90 базисни пункта. Това означава, че разходите за набиране на средства за основните компании са намалели средно с над 100 базисни пункта през последния месец.

На хоризонта има буреносни облаци, тъй като енергийната криза вероятно ще стане все по-остра през зимата и заради потенциално движещите пазара италиански парламентарни избори, които трябва да бъдат насрочени за 25 септември. Освен това проучването на ЕЦБ за банковото кредитиране през второто тримесечие показа, че кредитните стандарти за заеми са значително затегнати за потребителите, особено при жилищни ипотеки. Достъпът до банково финансиране на едро също се влоши, което ще бъде основна грижа за ЕЦБ, ако се влоши още повече.

Септември ще бъде важен тест за инвеститорския апетит, тъй като ще стане ясно дали замразяването на количественото облекчаване е напълно оценено. ЕЦБ седи върху 344 милиарда евро корпоративен дълг с инвестиционен клас. Тя реинвестира в пазара облигации с падеж в размер на над 2 милиарда евро месечно и около една четвърт от тях са инвестирани в първични сделки. Въпреки това цялостното въздействие на покупките е значително намалено, тъй като ЕЦБ вече не добавя около 5 милиарда евро нови покупки месечно. Инвеститорите обаче трябва да приветстват отсъствието на най-големия купувач, който абсорбираше голяма част от наличната ликвидност при активите с инвестиционен клас.

Докато нестабилността на пазара остава умерена, втората половина на 2022 г. трябва да бъде значително по-активна при предлагането на корпоративни дългове. Трудно е да си представим, че разходите по заеми някога отново ще бъдат толкова ниски, колкото миналата година, но с неотдавнашното успокояване на пазара, доходността е поносима за компаниите, като същевременно е достатъчно привлекателна за инвеститорите Надяваме се, че спокойствието през септември ще доведе до появата на множество нови сделки, което ще доведе до подобрен достъп до финансиране в цяла Европа.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Измислиха как да спасят дизеловите коли в Европа

Измислиха как да спасят дизеловите коли в Европа  Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден

Валерия Велева: Първоначално сравнявах протестите с тези от 2020 г., но усещането вече е различно

Валерия Велева: Първоначално сравнявах протестите с тези от 2020 г., но усещането вече е различно  Украински удар по болница в Алешки уби 3-ма души

Украински удар по болница в Алешки уби 3-ма души  Полицията овладява ситуация с около 50-60 лица, които вилнеят в центъра на София

Полицията овладява ситуация с около 50-60 лица, които вилнеят в центъра на София  Вижте коледната картичка на крал Чарлз и кралица Камила

Вижте коледната картичка на крал Чарлз и кралица Камила

Ман Сити обърна Реал насред Мадрид и заложи Алонсо на дузпата

Ман Сити обърна Реал насред Мадрид и заложи Алонсо на дузпата  Пафос уплаши Юве, но загуби 0:2

Пафос уплаши Юве, но загуби 0:2  Германци разбиха Левски

Германци разбиха Левски  Никола Цолов завърши 13-и в първия ден от тестовете в Абу Даби

Никола Цолов завърши 13-и в първия ден от тестовете в Абу Даби

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR  продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR