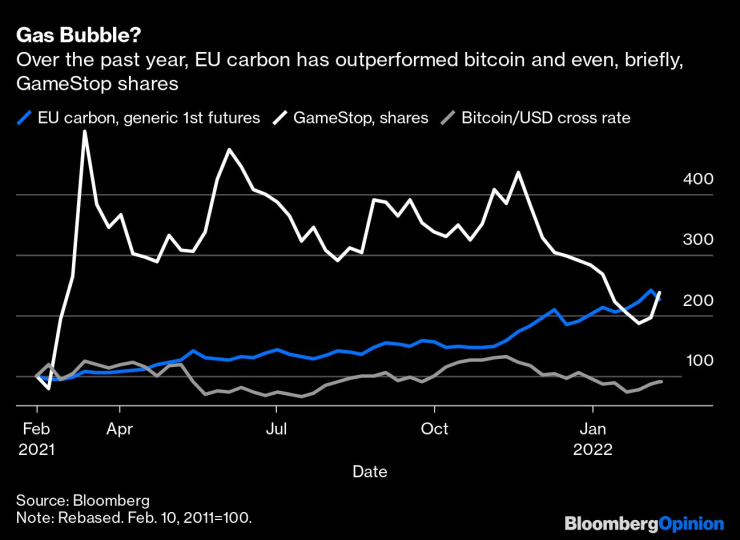

Квотите за емисии в ЕС се увеличиха до повече от 90 евро на тон, което е с повече от 150% в сравнение със същия период на миналата година до най-високото им ниво в историята, което ги отвежда до политически чувствително ниво, пише Bloomberg.

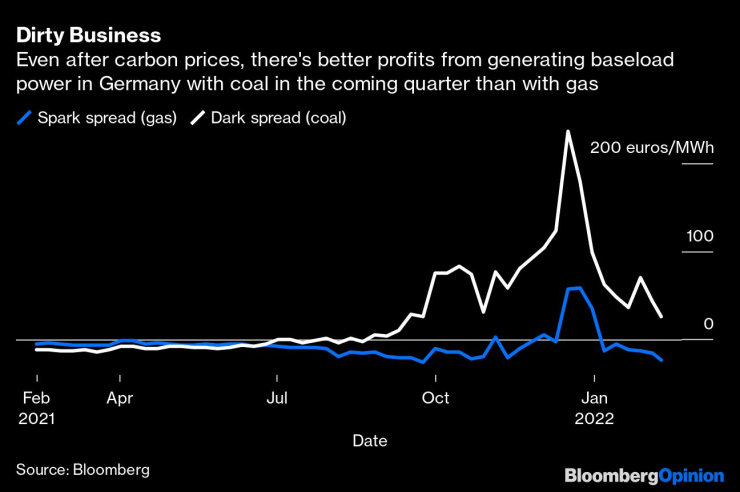

Покачващите се разходи за квоти за емисии на въглероден диоксид са резултат от бързото икономическо възстановяване с интензивно производство след рецесията, предизвикана от коронавирус. Рекордната цена на газа също така насърчи енергийните генератори да работят с въглищни агрегати за повече часове тази зима, въпреки относително ниските температури досега.

Централите, работещи с въглища, отделят много повече въглероден диоксид на мегаватчас произведена мощност, отколкото газовите централи, което само увеличи търсенето на квоти.

Като се има предвид фиксираното предлагане на квоти съгласно Схемата за търговия с емисии (ETS) на ЕС, резултатът е скок в цената им.

Системата за ограничаване и търговия на ЕС е умишлено проектирана да генерира постепенно по-високи цени, за да насърчи намаляването на емисиите на въглероден диоксид при възможно най-ниска цена.

Системата също така е предназначена да насърчи разработването и финансирането на внедряването на алтернативни енергийни системи с нулеви емисии.

Досега ограниченията за емисии на системата се прилагат само за ограничен брой предприятия, занимаващи се с производство на електроенергия и топлинна енергия, енергоемки индустрии и търговска авиация.

Но политиците обмислят дали да приложат системата към по-голям брой предприятия и промишлени сектори в бъдеще.

Въпреки това, бързото нарастване на цените на емисиите ги извежда до политически чувствително ниво и вероятно ще засили контрола върху системата и дали тя е готова да бъде разширена в повече промишлени сектори.

Без стимул за улавяне на въглерод

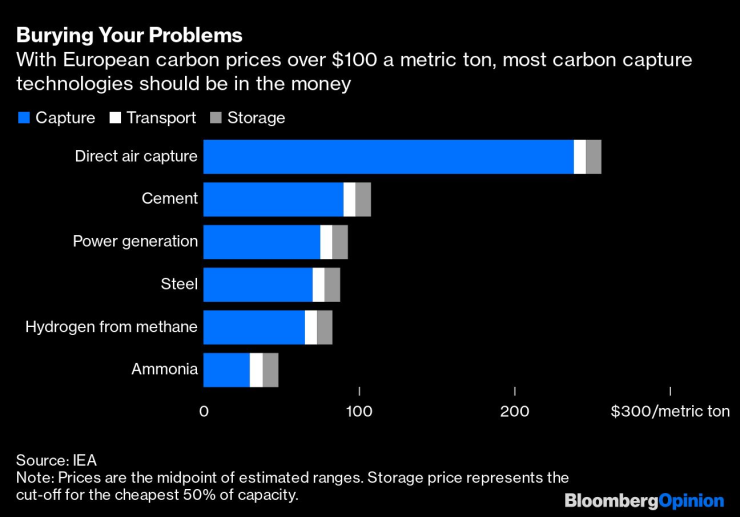

Текущите цени са почти тройни от $40, които икономистът Уилям Нордхаус посочи като оптимална цена на въглерода в речта си за приемане на Нобеловата награда за икономика за 2018 г. Улавянето и съхранението на въглерод, или CCS, процес, който отделя CO2 и го отвежда в подземни скални образувания, трябва да струва от около $62 до $125 на тон, въз основа на проучване от миналата година на Международната агенция по енергетика.

Цената може да се повиши още. Лоусън Стийл, анализатор на въглеродни и комунални услуги в Berenberg, очаква да види пик от 150 евро на тон през първите три тримесечия на тази година. Мениджърът на петролния хедж фонд Пиер Андуран и анализаторът на зелените финанси Марк Люис са на същото мнение, като заявиха миналия месец, че е необходима цена от 90 до 150 евро, за да се насърчат основните емисионни сектори на континента да се декарбонизират, напомня Bloomberg.

И все пак въпреки нарастването на производството на енергия от възобновяеми източници в Европа през последното десетилетие, много от индустриите, които трябва да се появяват, за да се възползват от тази драстична промяна в разходите, остават в начален стадий.

Вземете улавянето на въглерод, зряла технология, която вече се използва широко за извличане на допълнителен суров петрол от петролни находища. Тя не успя да изиграе обещаната си роля в намаляването на емисиите в енергийния сектор до голяма степен, защото добавянето му към базовата цена на енергията, работеща с въглища или газ, произвежда електроенергия, която не може да се конкурира с възобновяемите енергийни източници по цена.

Покачващата се цена на въглерода обаче, заедно с необходимостта от гъвкава технология за генериране, която да покрие пропуските във вятъра и слънчевата енергия, трябва да осигури точно модела на приходите, от който технологията се нуждае. Комуналните компании, които могат да осигурят захранване при поискване, докато плащат $100 за улавяне и съхранение на тон въглерод, трябва да предпочетат това пред плащането на $150 за разрешително за емисии.

Едно от обясненията за неуспеха на инвестициите е, че технологията се движи за години, докато пазарите се движат за минути. Големите промишлени предприятия, използващи революционни технологии, отнемат по-голямата част от десетилетие от замисъла до завършването, но въглеродът в ЕС продължи устойчиво на север от 30 евро на тон едва миналата година. Ако случаят е такъв, очаквайте да видите серия от съобщения за зелени проекти през следващите години, които ще са гигантски в сравнение с видяното досега.

Друга възможност е, че замърсителите с въглерод залагат, че могат просто да прехвърлят разходите върху потребителите и в крайна сметка на правителствата.

Това по същество се случва във Великобритания, където нарастващата цена на газа удари домакинствата и доведе до пакет от държавна подкрепа от близо 9 милиарда паунда за предотвратяване на криза в разходите за живот. Това би разрушило цялата цел на ETS, която е да гарантира, че замърсителите плащат, и съответно да променят поведението си.

По-логичното обяснение е, че големите емитенти залагат, че промяната в цените на въглеродните емисии е мимолетно – предчувствие, потвърдено от техния спад от 6,3% в сряда, след като ключов европейски законодател каза пред репортери, че системата ще трябва да бъде настроена, за да предотврати скокове на цените.

С намаляването на разрешенията - със скорост от 2,2% годишно (и 4,2% годишно от 2024 г.) - е трудно да се види как пазарът не успява да остане в дефицит, фактор, който би трябвало да е възходящ за цените.

Емисиите в енергийния сектор в Европа вероятно ще се повишат през следващите няколко години, тъй като атомните централи се изключват по-бързо, отколкото се заменят от генераторите от възобновяеми източници. И все пак минималната цена – като тези, въведени в Швеция и Великобритания и предложена от новото правителство на Германия – може да помогне да се убеди индустрията, че разходите за декарбонизация няма да бъдат подкопани от бъдещ спад на пазара на въглерод.

Политическа чувствителност

ETS е пазар на политики, в който както предлагането, така и търсенето на квоти се определят от законодателната рамка, която може да бъде променяна от политиците.

Обратно, петролът и газът са стокови пазари, на които както физическото предлагане, така и търсенето се определят до голяма степен от външни сили, които не могат лесно да бъдат променени от политиците в краткосрочен или средносрочен план.

И на пазарите на политики, и на стоковите пазари обаче, чувствителността на цените за бизнеса, домакинствата и избраните политици зависи от редица фактори.

Ценови нива в сравнение с неотдавнашен опит; посока на промяна; темп на промяна; очаквания за бъдещето; и относителната промяна в сравнение с други цени и доходи определят кога цените стават проблемни.

Освен това честотата, с която потребителите и предприятията се сблъскват с цените и техният дял от общите приходи или разходи, играят важна роля при определянето на видимостта и чувствителността на цените.

Комбинацията от рекордно високи цени на емисиите, ескалацията им с повече от 150% през последната година и очакванията, че те могат да се повишат още повече в бъдеще, са индикатори, че те стават все по-значими.

Цените на емисиите се покачват много по-бързо, отколкото предприятията или потребителите могат да ги компенсират, като инвестират в нови енергийни технологии или променят поведението си, за да намалят емисиите и да ограничат разходите.

Тясно приложение

Потенциалът за непредсказуема и вредна волатилност на цените е причината, поради която системите за ограничаване и търговия обикновено са по-лоши от въглеродните данъци, които осигуряват постепенно и предвидимо увеличение на цената на емисиите.

На стоковите пазари политиците трябва да приемат нестабилността, защото имат малък или никакъв контрол върху предлагането или търсенето на физическата стока.

На пазарите на политики обаче приемането на волатилността е преднамерен избор, тъй като политиците винаги могат да променят предлагането или търсенето на квоти, за да изгладят корекциите, по същия начин, по който могат да създават пари или кредит.

Понастоящем политическата видимост и чувствителността на ескалиращите цени на емисиите са ограничени, тъй като те се плащат от сравнително малък брой предприятия.

За повечето потребители и предприятия нарастващите разходи за емисии остават малка част от общите им разходи и по същество са невидими.

Но неотдавнашната нестабилност в цените на емисиите вероятно ще даде на политиците пауза, преди да разширят ETS към повече предприятия и по-голям брой сектори.

Повишаването на цените на петрола, газа и електричеството е чувствително, но поне политиците могат до голяма степен да се откажат от отговорност за тях.

Дори тогава европейските политици наскоро се опитаха да притъпят въздействието чрез временни ценови ограничения, отстъпки на сметки, субсидии и намаляване на данъците.

Подобни увеличения на цените на емисиите, които засягат по-широк кръг от предприятия и потребители, биха били по-трудни за отхвърляне и биха били политически неустойчиви.

Циклични цени

Цените на емисиите винаги са имали важен цикличен компонент и е вероятно да паднат, когато бизнес цикълът тръгне надолу.

В бъдеще по-добрите запаси от газ, по-ниските цени на газа, по-малкото изгаряне на въглища и вземането на печалби от хедж фондовете също вероятно ще доведат до отстъпление на цените на квотите.

В краткосрочен план обаче ограниченото предлагане и силното търсене ги тласкат нагоре и към нива, които вероятно ще окажат много по-голям натиск върху политиците.

Дизайнът на ETS е преследван от срива на цените до нулеви или много ниски нива под 10 евро за тон през 2007-2008 г. и отново през 2011-2017 г.

И в двата случая по-високото от очакваното предлагане на квоти съвпадна с по-ниско от прогнозираното търсене в резултат на по-ниско ниво на икономическа активност.

Политиците реагираха чрез съзнателно намаляване на предлагането на квоти, за да осигурят по-високи цени и по-бързо намаляване на емисиите в съответствие с нетната нулева стратегия на ЕС.

Но пазарът се затегна много по-бързо от очакваното в резултат на бързия икономически подем след рецесията на коронавирусa и фокуса му върху енергоемко производство, а не услуги.

Кризата с газ и електроенергия в Европа през зимата на 2021/22 г. засили притискането на наличните доставки, като принуди производителите на електроенергия да работят с мощности, работещи с въглища за повече часове.

От своя страна хедж фондовете и други инвеститори са предвидили, ускорили и засилили покачването на цените чрез натрупване на квоти.

Резултатът е, че цените се покачиха много по-бързо, отколкото са очаквали политиците, когато предлагането на квоти беше затегнато, което постави пазара в светлината на прожекторите.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Ръст в цените на основни основни хранителни стоки

Ръст в цените на основни основни хранителни стоки  Условията за туризъм в планините са добри

Условията за туризъм в планините са добри  Слънчево, но студено време днес

Слънчево, но студено време днес  Голям варненски квартал е без вода от сутринта

Голям варненски квартал е без вода от сутринта

България е била приета в ООН преди точно 70 години

България е била приета в ООН преди точно 70 години  Един ранен и един загинал при пожари през последното денонощие

Един ранен и един загинал при пожари през последното денонощие  Добри са условията за туризъм в планините

Добри са условията за туризъм в планините  Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна

Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна

Цецо Найденов отново избухна, ЦСКА 1948 купува "Gen Z"

Цецо Найденов отново избухна, ЦСКА 1948 купува "Gen Z"  Лудогорец и ЦСКА са в блатото: Левски е сензацията на сезона

Лудогорец и ЦСКА са в блатото: Левски е сензацията на сезона  Бивш на ЦСКА помага на Херо за трансфер

Бивш на ЦСКА помага на Херо за трансфер  Шоу с 11 гола в НХЛ

Шоу с 11 гола в НХЛ

Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон  Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR