Deutsche Bank: Covid остава основен риск, част 2

Майкъл Спенсър, главен икономист на Deutsche Bank за Азия

17 May 2021 | 21:00

Преводач: Петя Кушева

Да, това което американската и европейската картина ни казват е, че износът, както казахте, е нарастнал по-бързо от очакваното през последната година. Рискът е, че ще расте дори и по-бързо през следващата година, докато в САЩ и в Европа продължава този растеж.

Ще видим по-бърз растеж в края на тази година американската и европейските икономики ще растат по-бързо от азиатските икономики, включително Китай. Така че износът ще е много мощен източник за подкрепа за регионален растеж.

Където Ковид остава истинско ограничение това е вътрешната дейност. Вносът няма да върви в крак с износа.

Можем да видим дори по-високи търговски излишъци. Те присъстваха в много държави на високи нива през миналата година. Търговските излишъци ще бъдат дори по-силни, по-големи, валутите ще станат дори по-сълни. Но ще наблюдаваме повече изкривяване на икономическата картина в тези икономики, където всичко свързано с външното търсене се справя много добре, а в много икономики, всичко свързано с вътрешното търсене ще продължава да има затруднения, вероятно още две години.

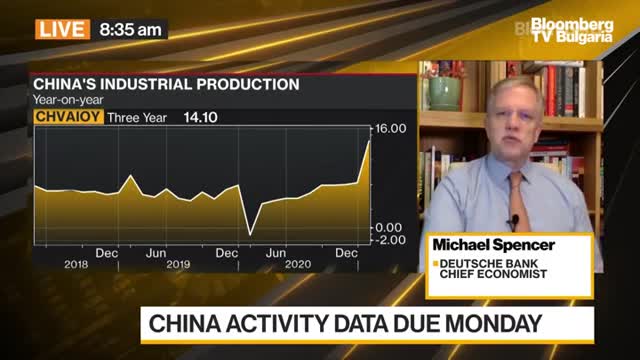

Когато погледнем данните днес очакваме понижване при съпоставянето на годишна база. В Китай Ковид пандемията беше най-тежка през януари до март миналата година. Сега започваме да получаваме данните априлските данни. Растежът на годишна база ще отбелеи спад. Ръстът на БВП бе 18.3%. през първото тримесечие. Смятаме, че ще бъде 9% на годишна база през второто тримесечие.

Вътрешното търсене е възстановено много добре в Китай. Има този първоначален пост-локдаун ръст. След това постепен растеж през последни девет месеца.

Първото тримесечие беше малко разочароващо. Това изглежда се дължеше предимно на фактът, че правителството призоваваше хората да не пътуват за пролетните празници.

През второто тримесечие, при последователни условия, виждаме по-силен растеж през второто тримесечие в прогнозата, тъй като хората можеха да пътуват по време на почивките по-рано този месец.

Последствията върху растежа, това разочарение през първото тримесечие, създава по-силен очакван растеж през второто тримесечие.

Като гледаме втората половина от годината ще видим растежа на БВП да се понижи отново под 6%, растът при промишлеността също да се понижи под 10%, продажбите на дребно да останат близо до 10%-ен растеж.

Ще видим данните от Китай да са по-близо до модела от преди Ковид.

При много други страни в Азия ще продължаваме да виждаме значителни изкривяания при вътрешното търсене, но няма да ги видим в Китай и в другите азиатски държави.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Хванаха за ден 35-ма шофьори с алкохол или наркотици

Хванаха за ден 35-ма шофьори с алкохол или наркотици  От Българския лекарски съюз скочиха срещу Бюджет 2026

От Българския лекарски съюз скочиха срещу Бюджет 2026  Обезщетението за отглеждане на дете до 2 години се повишава на 460 евро

Обезщетението за отглеждане на дете до 2 години се повишава на 460 евро  СГС прекрати и изпрати делото срещу Иван Портних на ВКС

СГС прекрати и изпрати делото срещу Иван Портних на ВКС  България получава отстъпки при разселването на мигранти от 2026 г.

България получава отстъпки при разселването на мигранти от 2026 г.  Радост за малки и големи: Ледената пързалка в София приема първите си посетители

Радост за малки и големи: Ледената пързалка в София приема първите си посетители  МС одобри проекта на Закон за държавния бюджет за 2026 година

МС одобри проекта на Закон за държавния бюджет за 2026 година  Пеевски посети Кърджали, писа "Отличен" на кмета Ерол Мюмюн

Пеевски посети Кърджали, писа "Отличен" на кмета Ерол Мюмюн  Още подкрепа за звезда на Левски

Още подкрепа за звезда на Левски  Секси мацка от ММА отново свали дрехите и взриви интернет + СНИМКИ

Секси мацка от ММА отново свали дрехите и взриви интернет + СНИМКИ  Ще има ли нов фалит? Настъпиха кризисни времена за Пирин

Ще има ли нов фалит? Настъпиха кризисни времена за Пирин  Загубата на „Тича“ може да е трамплин за ЦСКА

Загубата на „Тича“ може да е трамплин за ЦСКА  Опасно ли е поставянето на калъфи върху седалки с подгрев

Опасно ли е поставянето на калъфи върху седалки с подгрев  Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

Volkswagen вкарва три модела в сервизите заради проблеми с безопасността  Hyundai възражда един от най-забавните си модели

Hyundai възражда един от най-забавните си модели  Къде е най-вероятно да ви излъже таксиметров шофьор

Къде е най-вероятно да ви излъже таксиметров шофьор  продава, Двустаен апартамент, 89 m2 София, 265000 EUR

продава, Двустаен апартамент, 89 m2 София, 265000 EUR  продава, Тристаен апартамент, 122 m2 София, 480000 EUR

продава, Тристаен апартамент, 122 m2 София, 480000 EUR  продава, Тристаен апартамент, 169 m2 София, 599000 EUR

продава, Тристаен апартамент, 169 m2 София, 599000 EUR  дава под наем, Офис, 47 m2 София, Красно Село, 380 EUR

дава под наем, Офис, 47 m2 София, Красно Село, 380 EUR  дава под наем, Тристаен апартамент, 100 m2 София, Център, бул. П.Евтимий, 949 EUR

дава под наем, Тристаен апартамент, 100 m2 София, Център, бул. П.Евтимий, 949 EUR