18 December 2020 | 14:42 Обновен:

18 December 2020 | 21:36

Автор:

Bloomberg TV Bulgaria

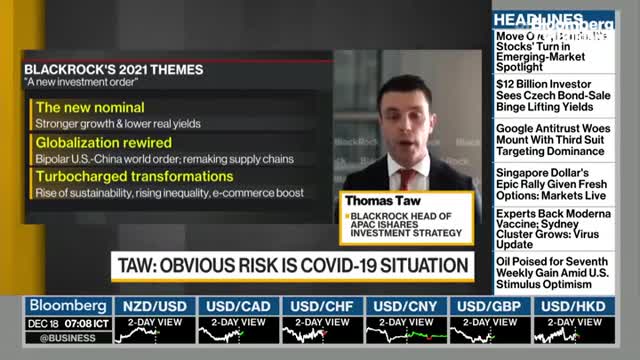

Това, което поведе този пазар към ръст и продължава да го направлява, е ликвидността. Нулеви лихви, негативни на места. Въпросът е какво би спряло това. Обикновено би дошло от пик на инфлацията. Което може да стане много по-бързо, отколкото пазарът очаква.

Ако се върнем към 70-те години, това бе предизвиквано от ръста в цената на петрола.

Но след като ние сега излизаме от пандемията и се връщаме към икономическа нормалност, с продължаващите ниски лихви и големи фискални стимули през 2021 г. по света, очаквам пик на инфлацията по-скоро, отколкото пазарът очаква.

Затова препоръчваме някакъв инфлационен хедж в инвестиционните портфейли.

За нас това е риск номер едно.

В началото на годината става дума по-скоро за злато в портфейлите. Сегашното ниво от 1880 долара за тройунция е по-скоро добро за обръщане към някакви експозиции към златото.

Другото е фиксираната доходност като инфлационна защита.

Може да го направите и чрез разпределение по сектори.

Ние имаме по-голям интерес към суровините.

Хеджираме инфлацията чрез петролни и газови експозиции.

Това са вероятно трите основни области, които инвеститорите могат да погледнат.

И трите са нас са потенциална защита срещу евентуална инфлация през 2021 г.

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Дъщерята на принцеса Шарлийн е коледен ангел в снежнобяла рокля на рождения си ден

Дъщерята на принцеса Шарлийн е коледен ангел в снежнобяла рокля на рождения си ден  Крайнодясната партия "Алтернатива за Германия" се готви за власт

Крайнодясната партия "Алтернатива за Германия" се готви за власт  4 зодии, които ще се издигнат над баналностите през 2026 г.

4 зодии, които ще се издигнат над баналностите през 2026 г.  Мурат Гасиев нокаутира Кубрат Пулев в боя за световната титла

Мурат Гасиев нокаутира Кубрат Пулев в боя за световната титла

Жалко! Гасиев нокаутира Пулев, българинът е детрониран

Жалко! Гасиев нокаутира Пулев, българинът е детрониран  Кобрата каза защо яде бой от Гасиев

Кобрата каза защо яде бой от Гасиев  Вижте как нокаутираха Кобрата + ВИДЕО

Вижте как нокаутираха Кобрата + ВИДЕО  Шок! Огромна оферта за покупката на Юве, предлагат 1 млрд.

Шок! Огромна оферта за покупката на Юве, предлагат 1 млрд.

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR  продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR

продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR