Рекордният ръст на златото е крайно логичен

Ескалиращото геополитическо напрежение, перспективата за проблемни избори в няколко държави и все по-благоприятният икономически контекст за златото трябва да проправят пътя към нови върхове

16 March 2024 | 12:01

Автор:

Маркъс Ашуърт

Редактор:

Галина Маринова

Златото окончателно излезе от диапазона, в който се намираше от началото на това десетилетие, като този месец достигна рекордните 2195 долара за тройунция. Въпреки че зад неотдавнашното рали вероятно стои вълна от покупки от Китай, някои от по-традиционните фактори, които обикновено стимулират жълтия метал, започват да се проявяват. Очакват се нови рекорди.

Свобода. Златото излезе от рейнджа си през последните четири години

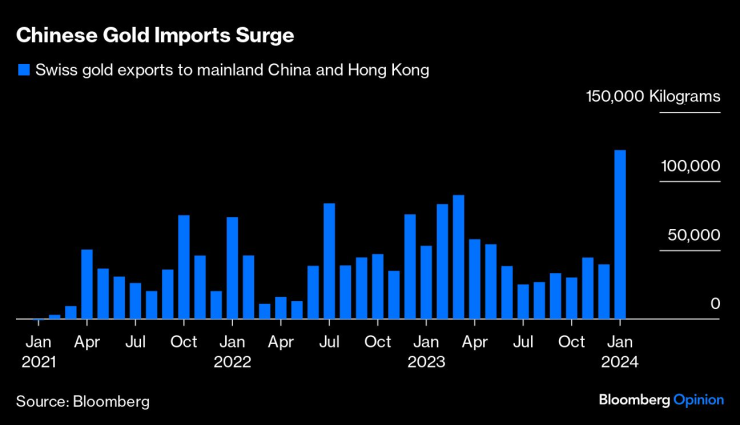

През по-голямата част от последното десетилетие Китай диверсифицира държавните си валутни резерви в злато, въпреки че отчитането на дейността му е откъслечно. Дали Китай ще продължи да добавя на рекордни цени, сега е голям въпрос, но апетитът на богатите в страната изглежда остава незадоволен.

По данни на Швейцарската федерална митническа администрация физическият износ на злато от Швейцария за Китай почти се е утроил през януари. Това показва, че китайските граждани търсят убежище в най-древната форма на финансова сигурност след рокаден период за пазарите на недвижими имоти и акции в страната.

Китайският внос на злато се увеличава

Има и други признаци, че търсенето на злато се засилва в по-широк план. Анализаторите на Societe Generale SA съобщиха за рекордни месечни потоци от мениджъри на фондове в злато през февруари на стойност 11,3 млрд. долара. През последните две седмици фючърсите върху злато на COMEX отбелязаха най-големия ръст на новите нетни дълги позиции от пет години насам, въпреки че експозицията все още не е близо до рекорда за открити позиции, възлизащ на 426 000 договора в момента спрямо 550 000 договора, държани в края на 2019 г.

Намаляването на дяловете на борсово търгуваните фондове, свързани със злато, остава озадачаващо. Те обикновено проследяват цената на златото доста плътно, но от края на 2022 г. двойката се разминава драстично. През февруари се наблюдава девети пореден месечен отлив от физически обезпечени ETF, като досега през тази година са продадени 5,7 млрд. долара. Въпреки това тези изходящи потоци не са били достатъчни, за да отговорят на бурното търсене от страна на централните банки, което е надхвърлило 1000 метрични тона покупки годишно в продължение на две последователни години.

Прехвърляне на собствеността. Инвеститорите на открития пазар постоянно намаляват притежаваното от тях злато

Представянето на златото - или липсата на такова - през последните години обърква анализаторите. Конвенционалната логика би очаквала нови върхове, когато Федералният резерв задейства огромната си пандемична програма за парично стимулиране. Но последвалият рязък скок на инфлацията, предизвикан до голяма степен от рязкото покачване на цените на енергията, беше съпроводен от срив в корелациите на златото с други класове активи. Повишаването на лихвените проценти би трябвало да е лошо за златото, а избухването на война - полезно, но реакцията беше минимална.

Според Крис Уотлинг, основател на инвестиционната консултантска компания Longview Economics, трите основни исторически фактора, които движат цените на златото, са доларът, инфлационните очаквания и прогнозите за лихвените проценти. Те започват, със закъснение, да се утвърждават.

От началото на ноември доларовият индекс спадна с близо 4%, което направи метала по-евтин за покупка. Инфлацията се забавя постоянно от известно време насам, така че е трудно да се отдаде голяма заслуга на скорошното поскъпване на златото. Експертният начин за проследяване на връзката на златото с паричната страна на икономиката е да се следи доходността на облигациите след коригиране с инфлацията. От средата на февруари доходността на 10-годишните облигации на американската хазна, обвързани с инфлацията, е спаднала с 20 базисни пункта до около 1,8%; намаляването на реалната доходност подкрепя ралито на златото, тъй като паркирането на пари в облигации става относително по-малко привлекателно. Междувременно очакваното от фючърсния пазар намаляване на лихвените проценти от страна на Фед през втората половина на тази година би трябвало да подкрепи по-високите цени на златото.

За златотърсачите основният му чар идва от контраста с валутите, обезпечени с нищо по-съществено от разточителни правителства. Например според Бюджетната служба на Конгреса фискалният дефицит на САЩ ще се увеличава през следващото десетилетие. Съпътстващото увеличение на емитирането на дългови ценни книжа ще бъде безмилостно - което допълнително засилва позициите на биковете за любителите на благородния метал. И макар че неотдавнашните рекордни стойности на биткойна бяха стимулирани от въвеждането на ETF-и за криптовалути, основният двигател на търсенето е подобно презрение към фиатните валути.

Вместо просто да се чудят дали Китай е купил или не още един камион със слитъци, инвеститорите имат някои по-малко неосезаеми аргументи за разпределяне на повече пари към метала. Ескалиращото геополитическо напрежение, перспективата за проблемни избори в няколко държави и все по-благоприятният икономически контекст за златото трябва да проправят пътя към нови върхове.

Цитати на деня

Цитати на деня

НСИ: Работещите българи са 3, 726 млн. души

НСИ: Работещите българи са 3, 726 млн. души  Осем пострадали при тежка катастрофа край Абланица

Осем пострадали при тежка катастрофа край Абланица  Борисов: Помолих Теменужка Петкова да махне от бюджета това, което искаха бизнесът и синдикатите

Борисов: Помолих Теменужка Петкова да махне от бюджета това, което искаха бизнесът и синдикатите  Желязков: Тази година България има два пъти по-висок икономически растеж от средния за Европа

Желязков: Тази година България има два пъти по-висок икономически растеж от средния за Европа

Ватиканът обяви, че жените не могат да стават дякони

Ватиканът обяви, че жените не могат да стават дякони  АПС с очакване вотът на недоверие да е успешен

АПС с очакване вотът на недоверие да е успешен  Украйна потвърди: Неизвестни дронове са преследвали самолета на Зеленски

Украйна потвърди: Неизвестни дронове са преследвали самолета на Зеленски  Ванс: САЩ се надява на "добри новини“ за уреждането на конфликта в Украйна

Ванс: САЩ се надява на "добри новини“ за уреждането на конфликта в Украйна

Страхливият Манчестър Юнайтед играе като кръчмарски отбор

Страхливият Манчестър Юнайтед играе като кръчмарски отбор  Мачовете по телевизията, днес 5 декември

Мачовете по телевизията, днес 5 декември  Готви се грандиозна промяна в Барселона

Готви се грандиозна промяна в Барселона  Томас Тухел готви революция на Мондиал 2026

Томас Тухел готви революция на Мондиал 2026

Малка кола на старо с автоматик – ето 4 сигурни предложения

Малка кола на старо с автоматик – ето 4 сигурни предложения  Lexus LFA се завърна като... електромобил

Lexus LFA се завърна като... електромобил  Нова технология на Mercedes прави задните спирачки безсмислени

Нова технология на Mercedes прави задните спирачки безсмислени  REST - една малко известна екстра в стари Audi-та и VW-та

REST - една малко известна екстра в стари Audi-та и VW-та

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR  продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR

продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR  дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR

дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR  дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR

дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR