Неведнъж европейските лидери са обещавали да се справят с надвисналата заплаха за техния съюз - прекомерния държавен дълг. И все пак събитията - първо пандемията, сега енергийният шок, свързан с войната - подкопаваха плановете им и задълбочаваха проблема.

Това не може да продължава вечно. В един момент някое голямо правителство вероятно ще изпадне в неплатежоспособност. Европейският съюз трябва да бъде много по-добре подготвен, отколкото е сега.

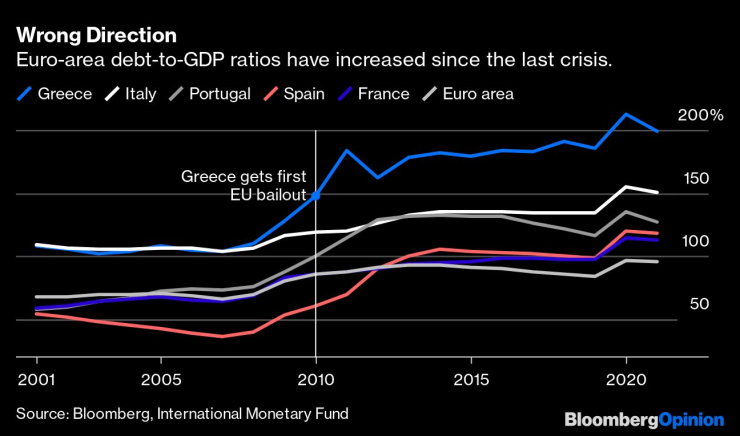

Когато различни икономики споделят една валута, без да имат общи държавни хазни, неизменно възникват дисбаланси. Германският износ и спестявания например пораждат дългове в други държави. Преди десетилетие тези дисбаланси - заедно с лошото управление на властите - доведоха до гръцкия финансов провал, който почти разкъса еврозоната и причини страдания на милиони хора. Но вместо да се справят с корена на проблема, като създадат фискален съюз, европейските лидери повториха старо обещание: С течение на времето те ще се стремят да намалят държавните дългове до по-безопасно ниво.

Но нямаха този късмет. На фона на извънредните разходи за облекчаване на пандемията и намаляване на последиците от нестабилните цени на енергията, дълговото бреме се насочи главно в обратна посока. Към 2021 г. комбинираните брутни дългове на правителствата от еврозоната възлизат на 95% от брутния вътрешен продукт, което е увеличение спрямо 86% през 2010 г. и значително над договорената цел от 60%.

И така, предстои ли нова криза? Това ще зависи от това дали инвеститорите смятат, че европейските правителства могат да контролират съотношението на дълга към БВП. До известна степен тазгодишният ръст на инфлацията ще помогне, като увеличи знаменателя. Но повишаването на лихвените проценти ще затрудни увеличаването на числителя.

Да вземем за пример Италия, чието съотношение е 151%. Официалните прогнози показват, че дълговото бреме на страната ще намалее значително през следващото десетилетие. Но това е при условие, че разходите по заемите са само около 2 %. Ако вместо това дългът на Италия се разсрочи при сегашните лихвени проценти от около 4%, перспективите пред нея ще бъдат по-несигурни. Само за да запази стабилно съотношението на дълга, правителството ще трябва да предприеме постоянни икономии, поддържайки среден първичен бюджетен излишък (без плащанията по дълга) от почти 1,5% от БВП - нещо, което, макар и да не е безпрецедентно, би създало риск от народни бунтове и би влошило публичните инвестиции. Намаляването на дълга до 60% от БВП дори за две десетилетия би изисквало устойчиви първични излишъци, по-големи от тези, които някоя държава някога е постигала.

Ако в даден момент пазарите решат, че дългът на Италия е неустойчив, официалните лица ще имат само две възможности: да отпишат дълга за сметка на частните инвеститори или да спасят Италия за сметка на данъкоплатците от ЕС. При сегашните условия първият вариант вероятно ще предизвика финансова криза, тъй като италианските банки са сред най-големите притежатели на държавния дълг. Вторият вариант е политически неудачен, особено в относително богати държави като Германия.

В крайна сметка само един истински съюз с поделени рискове, в който фискалните трансфери балансират асиметричните шокове, може да гарантира дългосрочната жизнеспособност на еврото. Междувременно Европа трябва поне да създаде условия за относително организирано преструктуриране на държавния дълг. За тази цел политиците трябва да ускорят диверсификацията на банковите авоари извън дълговете на правителствата на държавите членки, да изискват по-голям капитал за покриване на загуби и да завършат реформите в банковия сектор - като хармонизиране на депозитното застраховане и рационализиране на надзорните органи - необходими, за да се гарантира, че фалитите могат да бъдат преодолени с минимални съпътстващи щети.

Освен това Европа се нуждае от механизъм за обявяване на държавен фалит. Целта следва да бъде да се гарантира, че когато едно правителство се окаже неспособно да изплаща дълговете си, загубите се налагат на частните кредитори възможно най-бързо и справедливо - по този начин се свежда до минимум участието на данъкоплатците и се избягват серийните спасителни мерки, които нанесоха толкова много щети в Гърция.

Както сполучливо се изрази икономистът Хърбърт Стайн: "Ако нещо не може да продължава вечно, то ще спре." По-добре е Европа да е готова.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Тръмп ще проведе важни разговори с много лидери на срещата на ООН

Тръмп ще проведе важни разговори с много лидери на срещата на ООН  България е втора в Европа по брой смъртни случаи, на милион души, причинени от горещините

България е втора в Европа по брой смъртни случаи, на милион души, причинени от горещините  Черно море би Арда в рекорден мач за Илиан Илиев (СНИМКИ)

Черно море би Арда в рекорден мач за Илиан Илиев (СНИМКИ)  Варненци отново излязоха на протест в защита на Благомир Коцев

Варненци отново излязоха на протест в защита на Благомир Коцев

Какво ви очаква в любовта тази седмица?

Какво ви очаква в любовта тази седмица?  Учени с пробив срещу един от най-агресивните видове рак

Учени с пробив срещу един от най-агресивните видове рак  Седем опасни странични ефекти от кафето

Седем опасни странични ефекти от кафето  Ердоган: Зверствата в Газа са от най-тежките изпити за съвестта на човечеството

Ердоган: Зверствата в Газа са от най-тежките изпити за съвестта на човечеството

Вижте всички носители на "Златната топка"

Вижте всички носители на "Златната топка"  Усман Дембеле спечели "Златната топка" + СНИМКИ

Усман Дембеле спечели "Златната топка" + СНИМКИ  Този жалък, жалък ЦСКА! "Армейците" се издъниха и във Враца

Този жалък, жалък ЦСКА! "Армейците" се издъниха и във Враца  Луис Енрике беше избран за най-добър треньор

Луис Енрике беше избран за най-добър треньор

Скритият талант на Peugeot 308: Защо е по-практичен, отколкото си мислите?

Скритият талант на Peugeot 308: Защо е по-практичен, отколкото си мислите?  Шефът на Horse: През 2040 половината нови коли ще бъдат с ДВГ!

Шефът на Horse: През 2040 половината нови коли ще бъдат с ДВГ!  10 коли на старо, които са разумна алтернатива на нов модел

10 коли на старо, които са разумна алтернатива на нов модел  Skoda жертва достъпен модел заради електромобилите

Skoda жертва достъпен модел заради електромобилите

дава под наем, Двустаен апартамент, 68 m2 София, Лозенец, 766.94 EUR

дава под наем, Двустаен апартамент, 68 m2 София, Лозенец, 766.94 EUR  продава, Едностаен апартамент, 55 m2 София, Фондови Жилища, 86000 EUR

продава, Едностаен апартамент, 55 m2 София, Фондови Жилища, 86000 EUR  продава, Тристаен апартамент, 105 m2 Бургас, Център, 175000 EUR

продава, Тристаен апартамент, 105 m2 Бургас, Център, 175000 EUR  продава, Земеделски имот, 4565 m2 София област, гр. Годеч, 68475 EUR

продава, Земеделски имот, 4565 m2 София област, гр. Годеч, 68475 EUR  продава, Промишлен имот, 886 m2 Добрич, Промишлена Зона Запад, 420000 EUR

продава, Промишлен имот, 886 m2 Добрич, Промишлена Зона Запад, 420000 EUR