- Глобалните мениджъри на пари се завръщат в Китай след години на отбягване, предизвикани от покачване на акциите в световен мащаб и напредъка на страната във високотехнологичните индустрии.

- Официалните данни показват, че чуждестранните притоци нарастват във всички класове активи, а все още подценената позиция на глобалните фондове предполага достатъчно място за изграждане на експозиция.

- Инерцията вероятно е продължила, като чужденците са увеличили своите дялове от местни акции, облигации, заеми и депозити, а нетният приток до юни вече надхвърля годишния брой с около 60%.

Глобалните мениджъри на пари се завръщат в Китай след години на отбягване, предизвикани от покачване на акциите в световен мащаб и напредъка на страната във високотехнологичните индустрии.

Goldman Sachs Group Inc. заяви, че глобалните хедж фондове са били миналия месец най-активни в местните акции през последните години - рязък контраст с 2021 г., когато някои клиенти смятаха пазара за „неинвестиционен“. Pacific Investment Management Co. заяви, че инвеститорите сега са по-загрижени за пропускането на възможности, отколкото за рисковете. Официалните данни показват, че притокът на чуждестранни инвестиции се увеличава в различните класове активи, координиран напредък, който се е случвал само в три от последните 10 години.

Взети заедно, това са признаци за обрат за пазар, който е загубил благоволението на глобалните инвеститори на фона на продължителни регулаторни мерки и задълбочаваща се криза с имотния пазар. Тазгодишното рали на акциите в страната от 2,7 трилиона долара се оказа твърде убедително, за да бъде игнорирано, а все още подценената позиция на глобалните фондове предполага достатъчно място за изграждане на експозиция.

„Глобалните инвеститори показват забележимо по-голям интерес към китайските активи“, каза Джоузеф Джан, портфолио мениджър на Fidelity International, който увеличава дяловете си на пазара. „Тази година е различна в смисъл, че преоценката на китайските активи вече не е подхранвана от лудост, а е водена от по-добри фундаменти. Доверието на инвеститорите вероятно ще се засили.“

Чуждестранните дялове в китайски активи се разширяват във всички области | 2025 г. показва нетен растеж във всеки клас активи за първи път от 4 години

Това е далеч от мъчителните години след пика през 2021 г., когато някои мениджъри на пари казаха, че Китай просто не си струва риска. Разказът сега се промени към наратив за доверие, стимулиран от успехите в изкуствения интелект и икономическа устойчивост в условията на ограниченията на САЩ. По-силният приток на капитал би могъл да подкрепи юана и да помогне на амбицията на президента Си Дзинпин да повиши ролята на валутата в глобалните финанси.

Времето също е работило в полза на Китай. Конфронтационната търговска политика на президента Доналд Тръмп, цикълът на намаляване на лихвите от Федералния резерв и нарастващият бюджетен дефицит на САЩ насърчиха инвеститорите да търсят алтернативи на доларовите активи, което подтиква към нов поглед към огромния китайски пазар.

Тъй като апетитът за риск продължава да се подобрява и доларът отслабва, пазарите с убедителна оценка и ниско позициониране на глобални фондове – като Китай – могат да се възползват, каза Чанг Хван Сунг, мениджър на портфолио от множество активи в екипа за инвестиционни решения на Invesco. Фондът на Сунг увеличава разпределението си в китайски акции, каза той.

През първата половина на тази година чужденците увеличиха своите дялове от местни акции, облигации, заеми и депозити – едновременно увеличение за първи път от 2021 г. Нетният приток до юни вече е надминал нивото за цялата 2024 г. с около 60%, според последните данни на Китайската народна банка.

Инерцията вероятно е продължила. „Чуждестранните инвеститори като цяло са закупили акции и облигации на местни пазари на нетна база“ през август, заяви Ли Бин, заместник-началник на Държавната администрация по валутен обмен, на брифинг по-рано този месец.

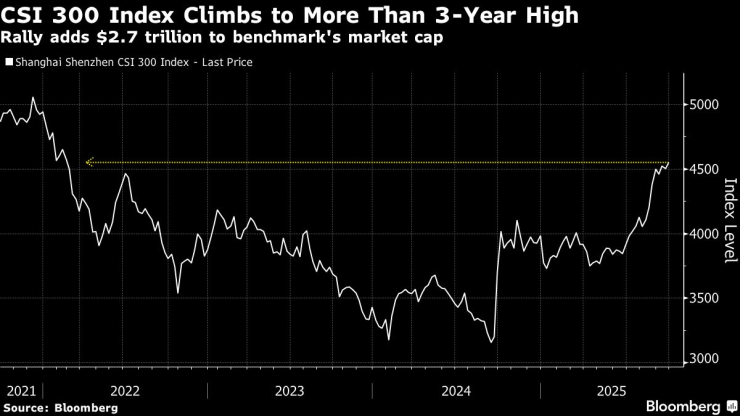

Индексът CSI 300 се изкачва до над 3-годишен връх | Ралито добавя 2,7 трилиона долара към пазарната капитализация на бенчмарка

Възходът на технологичния сектор

В основата на промяната във възприятието е ръстът на технологичния сектор, докато големите компании, включително Alibaba Group Holding Ltd., въвеждат свои собствени модели за изкуствен интелект, а производителите на чипове като Cambricon Technologies Corp. отбелязват пробиви.

„Глобалните инвеститори ще увеличат инвестициите си в китайски активи през следващите години“, каза Йерлан Сиздиков, глобален ръководител на развиващите се пазари в Amundi UK Ltd. Сред двигателите ще бъде чувството за „страх от пропускане“ (FOMO) от силното представяне на Китай и възможностите на атрактивни цени в области като чистите технологии и изкуствения интелект, каза той.

Сред борсово търгуваните продукти, листнати в САЩ, които се фокусират върху развиващите се пазари, тези, които следят акциите и облигациите на Хонконг и Китай, са отбелязали най-голям приток през седмицата, приключила на 19 септември, според данни, събрани от Bloomberg.

Morgan Stanley заяви, че притокът от чуждестранни фондове само за дълги позиции е достигнал 1 милиард долара към края на август, което е обрат спрямо 17-те милиарда долара отлив миналата година. Глобалните фондове все още са с 1,3 процентни пункта под Китай, въпреки известно подобрение, според бележка, публикувана по-рано този месец, докато мениджъри от Азия са заели по-серизно позиции.

Стратегът Лора Уанг заяви, че над 90% от клиентите, с които се е срещнала по време на маркетингово пътуване в САЩ, са изразили „изрична готовност“ да увеличат експозицията си към Китай, което е най-високото ниво на интерес от пика в началото на 2021 г.

И докато Китай е преустановил публикуването на данни за покупка на китайски акции през Хонконг – ключов маршрут за глобалните фондове, които купуват китайски акции през Хонконг – стратегът на Goldman Sachs Кингър Лау заяви, че наличните данни показват, че „участието на чуждестранните инвеститори в китайски акции, по-специално акции от клас А, се е повишило до циклични върхове“. Той каза, че брутните потоци от глобалните хедж фондове през август са били най-големите през последните години.

Индексът CSI 300, бенчмарк за акции от страната, се е покачил с 16% това тримесечие, достигайки повече от тригодишен връх. Технологично фокусираният индекс ChiNext се е покачил с близо 50% през периода, което е едно от най-добрите представяния в световен мащаб. Въпреки напредъка, двата индикатора все още са под върховете си от 2021 г.

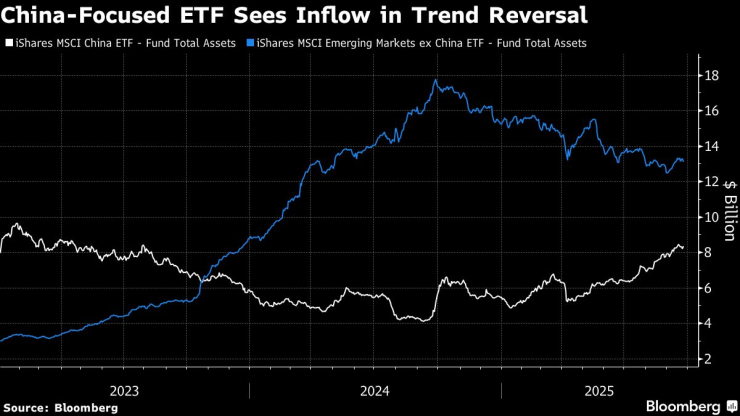

Фокусирани върху Китай ETF виждат приток в обръщане на тренда

За някои обаче белезите от продължителния спад на китайския пазар са толкова дълбоки, че завръщането е непредвидимо. Вълна от регулаторни мерки, започнала през 2021 г. - обхващащи сектори от технологии до образование - тласна акциите в срив и подхрани наратива за „неинвестиционно годни“.

Властите също така са склонни да укротят пазарния ентусиазъм, което предполага, че неконтролируемите ралита може да се сблъскат с политически бариери. Геополитическото напрежение означава, че най-големите публични и пенсионни фондове в Америка ще продължат да избягват Китай по политически причини. Миналата година Флорида се присъедини към редица щати в САЩ, като поиска от пенсионните си фондове да се откажат от китайските си дялове.

Преливане към облигациите

Въпреки това нарастващият интерес към други класове активи сочи към обща тема: Пекин е ангажиран с подкрепата на икономиката, а търговската война на САЩ само ще насърчи индустриалната сила на страната.

Китайските технологични компании продадоха рекордно количество дълг, деноминиран в юани, в Хонконг тази година. „Големият растеж“ на пазарите на дим-сум облигации е подкрепен от разширяващата се инвеститорска база на различни континенти, според Юджийн Ин, ръководител на пазарите на дългов капитал за Китай в HSBC Holdings Plc.

В продажбата на облигации на Tencent Holdings Ltd. по-рано този месец, тези от Близкия изток инвестираха по цялата крива, докато висококачествени фондове от Европа също се присъединиха, каза Ин. Продажбата на конвертируеми облигации на Alibaba беше записана многократно, като сред участниците в търга бяха инвеститори само с дълги позиции и хедж фондове.

Докато възраждането на рисковите настроения натежа върху държавните облигации, очакванията за облекчаване на политиката на PBOC и ниската инфлация в Китай започват да привличат обратно купувачи. Разговорът с клиентите се е изместил от „как да се намали рискът“ към „какви са възможностите“ в Китай, каза Стивън Чанг, управляващ директор и портфолио мениджър за Азия в Pimco. Чанг, който съуправлява фонд от 572 милиона долара, който победи 98% от конкурентите си тази година, каза, че може да купи още китайски държавни облигации, след като наскоро закупи някои.

Чужденците намалиха дяловете си от китайски държавни облигации през август, но мащабът на разпродажбата намаля до само една пета от този през юли, показват официални данни.

„Реалният лихвен процент по юанските облигации все още е сравнително висок, което осигурява много добър канал за глобалните инвеститори“, каза Зоу Лан, заместник-управител на Народната банка на Китай, на форум в Хонконг миналата седмица.

Всичко това е в подкрепа на юана, който се повиши до 7,1 спрямо долара този месец - най-силното ниво от ноември.

„Китай не е неинвестиционен“, каза Томас Фанг, ръководител на отдела за глобални пазари за Китай в UBS AG. „Огромната разлика между глобалния икономически отпечатък на Китай и ниското едноцифрено разпределение от глобалните инвеститори представлява значителна дългосрочна възможност.“

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

41 пияни или дрогирани водачи спипа КАТ за ден

41 пияни или дрогирани водачи спипа КАТ за ден  МОСВ започна спешен мониторинг на морските води заради блокирания танкер

МОСВ започна спешен мониторинг на морските води заради блокирания танкер  Тежка катастрофа по пътя София-Варна днес

Тежка катастрофа по пътя София-Варна днес  Над 20 автомобила спукаха гуми на родно шосе само за 24 часа

Над 20 автомобила спукаха гуми на родно шосе само за 24 часа

Мальовица открива зимния сезон на 14 декември

Мальовица открива зимния сезон на 14 декември  Пострадали от наводнението в Бургаско: Причина са изсечените гори в Странджа

Пострадали от наводнението в Бургаско: Причина са изсечените гори в Странджа  В понеделник се очаква да започне евакуация на кораба "Кайрос" край Ахтопол

В понеделник се очаква да започне евакуация на кораба "Кайрос" край Ахтопол  Проблемът със Закона за доброволчеството продължава да е голям

Проблемът със Закона за доброволчеството продължава да е голям

ЦСКА 1948 обяви голям мач в Турция

ЦСКА 1948 обяви голям мач в Турция  ЦСКА и Лудогорец не се победиха

ЦСКА и Лудогорец не се победиха  Интер прегази Комо, но Киву не е доволен

Интер прегази Комо, но Киву не е доволен  Ливърпул готви сензационно завръщане на Стивън Джерард

Ливърпул готви сензационно завръщане на Стивън Джерард

Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?  Kia показа дизайна на бъдещето си

Kia показа дизайна на бъдещето си

продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR