В основата на това защо потребителите в Китай спестяват толкова много и харчат толкова малко — и защо Си Дзинпин и Доналд Тръмп ще се затруднят да променят това поведение, дори и да го желаят — стои фондовият пазар на страната.

Дори след скорошното рали китайските индекси едва сега се връщат към нивата, видени след драматичния спукване на балона преди десетилетие. Вместо да стимулират потреблението, слабите доходности от акциите подтикнаха домакинствата към спестяване. Инвестиция от $10 000 в индекса S&P 500 преди десет години сега би се била повече от утроила, докато същата сума в китайския бенчмарк CSI 300 би добавила едва около $3 000.

Част от причините, казват дългогодишни наблюдатели на Китай, са структурни. Създадени преди 35 години като начин държавните предприятия да насочват спестяванията на домакинствата към строеж на пътища, пристанища и заводи, борсите не са имали силен фокус върху носенето на доходност за инвеститорите. Този уклон породи множество проблеми — от свръхпредлагане на акции до съмнителни практики след листване — които продължават да тежат върху пазара за $11 трилиона.

Лидерите на страната са под натиск да поправят това. Президентът Си разчита на вътрешното потребление, за да постигне целта за 5% ръст на икономиката, особено когато търговската война със САЩ се разгаря заради огромния търговски дисбаланс. В същото време Пекин има причини да продължи да приоритизира ролята на пазара като източник на капитал: страната се нуждае от огромно финансиране, за да отгледа компании, които стоят в основата на технологичните ѝ амбиции — макар рентабилността им да остава под въпрос.

„Китайският капиталов пазар отдавна е рай за финансистите и ад за инвеститорите, въпреки че новият шеф на регулатора направи някои подобрения“, каза в интервю Лю Дзипън, ветеран на ценните книжа и преподавател в Китайския университет за политически науки и право. „Регулаторите и борсите съзнателно или несъзнателно винаги накланят везните към финансиращата страна на бизнеса.“

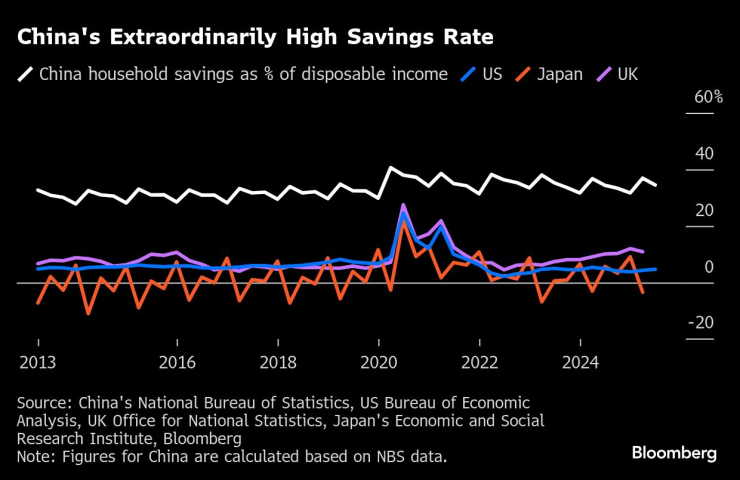

Китайският фондов пазар не успя да донесе доходност.

Ограниченията на китайското рали отново се виждат и тази година. CSI 300 се е повишил с под 7% въпреки изблика на оптимизъм около ИИ, изоставайки зад бенчмарковете в САЩ и Европа. Слабото представяне — заедно с фактори като несигурната икономическа перспектива — помага да се обясни извънредно високият процент на спестяване в Китай, който е 35% от разполагаемия доход.

Чън Лун, който работи в управлението на активи, използва социалната платформа Xiaohongshu, за да предупреждава хората за рисковете от преследване на скорошното рали.

„Много обикновени хора влизат, мислейки, че могат да спечелят, но мнозинството завършва по-бедни“, каза Чън в интервю, добавяйки, че инвестира от 2014 г. „Държавните компании отговарят основно пред правителството, а не пред акционерите, докато много частни предприемачи имат малко уважение към дребните инвеститори.“

През последната година върховното ръководство на Китай прояви по-голяма осъзнатост за значението на фондовия пазар като инструмент за създаване на богатство. Това важи особено на фона на продължаващия спад на имотния сектор и разпокъсаната социална сигурност, които засилват усещането за несигурност.

Политбюро на ККП обеща да „стабилизира жилищния и фондовия пазар“ на заседание през декември — рядък израз на подкрепа за акциите на толкова високо ниво. Органът също така призова през юли за „повишаване на привлекателността и инклузивността на вътрешните капиталови пазари“.

Няма бързо решение за повишаване на доверието на домакинствата „освен възстановяване на фондовия пазар“, каза Хао Хун, главен инвестиционен директор в Lotus Asset Management Ltd. „Това е тема, която ние, икономистите, обсъждаме на закрити срещи в Пекин.“

Извънредно високият процент на спестявания в Китай.

По някои показатели пазарната апатия е зряла с десетилетия. „Борсите са мотивирани да изпълнят призива на правителството за увеличаване на корпоративното финансиране“, каза Лиан Пин, председател на China Chief Economist Forum — мозъчен тръст, който съветва правителството. „Но когато става дума за защитата на интересите на инвеститорите, малцина са мотивирани да го правят.“

Експлозивният ръст на новите листвания направи Китай най-големия IPO пазар в света през 2022 г. Но недостатъчните гаранции за акционерите и вялото наблюдение за измами при IPO доведоха до сривове на цените и делиствания — това, което дребните инвеститори наричат „настъпяване на мина“.

Вземете Beijing Zuojiang Technology, листвана през 2019 г. Компанията заяви в изявление през 2023 г., че продуктът ѝ е моделиран по BlueField-2 DPU на Nvidia. През януари следващата година компанията предупреди, че е застрашена от делистване заради разследване за нарушения при оповестяванията. Впоследствие беше свалена от борсата в Шънджън.

Китайската комисия за регулиране на ценните книжа не отговори веднага на изпратено по факс запитване за коментар.

През последните години се засилиха усилията за отсяване на IPO-та с ниско качество и пресичане на финансовите измами. Има натиск и за намаляване на допълнителните емисии акции от листвани компании и продажбите от големи акционери, като едновременно се насърчава по-голям дял от корпоративната печалба да се разпределя към инвеститорите.

Има видим напредък. Първичните публични предлагания се свиха до близо една трета от нивата от 2023 г. през миналата година. Компаниите в Шанхай и Шънджън изплатиха общо 2,4 трилиона юана (334 млрд. долара) кеш дивиденти за 2024 г., ръст от 9% спрямо предходната година, според държавни медии.

„Регулациите и общите изисквания след IPO станаха по-строги — по отношение на надеждност, прозрачност и разкриване на информация“, каза Дин Уънцзе, инвестиционен стратег в China Asset Management Co.

Забавянето на набирането на капитал в Китай показва признаци на отслабване.

Реформите обаче не успяха да трансформират пазара в такъв, който приоритизира доходността за инвеститорите.

Дори с ръста на обратните изкупувания компаниите от CSI 300 изхарчиха едва 0,2% от пазарната си капитализация за обратно изкупуване на акции през 2024 г., далеч под почти 2% при компаниите от S&P 500, по изчисления на Bloomberg.

Скорошният политически натиск за привличане на повече технологични листвания също тревожи някои инвеститори. Регулаторите възобновяват листването на нерентабилни компании на борда STAR (наричан „китайския Nasdaq“), а за пръв път го позволяват и на базирания в Шънджън борд ChiNext — предназначен за растежни предприятия. IPO-тата досега тази година са нараснали с близо 30% спрямо същия период на 2024 г.

Това е неизбежна стъпка за осигуряване на капитал за фирми, жизненоважни за битката на Китай със САЩ за превъзходство в ИИ, полупроводници и роботика, но също така сигнализира, че властите отново могат да поставят нуждите от финансиране пред защитата на инвеститорите. Бързото извеждане на повече компании на борсата, без да се адресират основните проблеми с корпоративната достоверност, „само ще добави обем, без да възстанови доверието на инвеститорите“, каза Хебе Чен, анализатор във Vantage Markets в Мелбърн.

Според запознати представители на борсите активно се свързват с инвестиционни банки и насърчават компаниите да подават документи за IPO. Някои качествени технологични кандидати могат да получат достъп до т.нар. „зелени канали“ за по-бърз процес на преглед и одобрение, казаха източниците.

„Цялата регулаторна среда все още не е на висотата да извади най-доброто от тези компании“, каза Донг Чън, главен стратег за Азия в Pictet Wealth Management. Необходимо е по-комплексно подобрение на институционалната среда, „за да се осигурят правилните стимули“ компаниите да доставят стойност на своите акционери, добави той.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Времето във Варна на 5 декември 2025

Времето във Варна на 5 декември 2025  Огнеборците потушиха 31 пожара през последното денонощие

Огнеборците потушиха 31 пожара през последното денонощие  Един загинал в катастрофи през последните 24 часа

Един загинал в катастрофи през последните 24 часа  Честваме паметта на преподобните Сава Освещени и Нектарий Битолски

Честваме паметта на преподобните Сава Освещени и Нектарий Битолски

Четирима са убити от армията на САЩ при нов удар срещу корабче заради наркотрафик

Четирима са убити от армията на САЩ при нов удар срещу корабче заради наркотрафик  Израел е допуснат на "Евровизия" догодина, 4 страни ще бойкотират конкурса

Израел е допуснат на "Евровизия" догодина, 4 страни ще бойкотират конкурса  ПП-ДБ ще внесат вота на недоверие към кабинета "Желязков"

ПП-ДБ ще внесат вота на недоверие към кабинета "Желязков"  Роденият в Беларус Роман Хофман оглави Мосад

Роденият в Беларус Роман Хофман оглави Мосад

Жеков, Стоичков: ЦСКА прави нещо невиждани от много години

Жеков, Стоичков: ЦСКА прави нещо невиждани от много години  Мачовете по телевизията, днес 5 декември

Мачовете по телевизията, днес 5 декември  Херо с черен списък в Ботев Пловдив

Херо с черен списък в Ботев Пловдив  Жестоки критики за Веласкес: Не знае къде се намира

Жестоки критики за Веласкес: Не знае къде се намира

REST - една малко известна екстра в стари Audi-та и VW-та

REST - една малко известна екстра в стари Audi-та и VW-та  Най-готините коли на шампиони във Формула 1

Най-готините коли на шампиони във Формула 1  Новата суперкола на Toyota – V8 с 640 к.с. и алуминиево шаси

Новата суперкола на Toyota – V8 с 640 к.с. и алуминиево шаси  Китайски електромобил се разцепи при странна катастрофа

Китайски електромобил се разцепи при странна катастрофа

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR  продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR

продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR  дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR

дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR  дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR

дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR