Защо най-скъпите акции в САЩ не са най-изгодни в момента?

Графика на деня, 03.10.2025г.

2 October 2025 | 18:40

Автор: Bloomberg TV Bulgaria

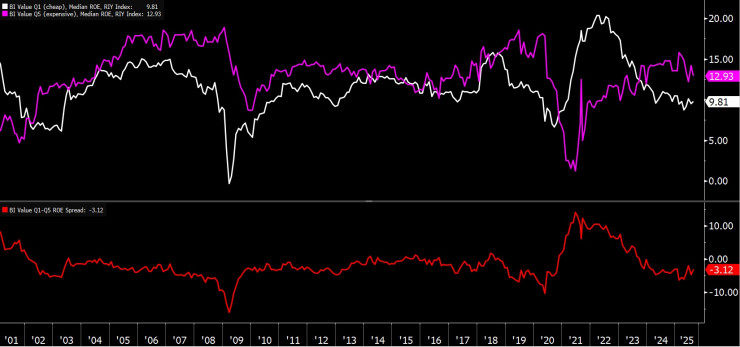

Различия във възрвращаемостта между най-евтините и най-скъпите акции (Q1 и Q5 в Russel 1000)

Изключително подценените акции обикновено означават по-нестабилни инвестиции. В този случай това не е така наблюдаваме промяна, наблюдавана само няколко пъти през последните две десетилетия, бета коефициентът на стойността е спаднал под този на скъпите конкуренти, което прави евтиния сегмент на пазара да изглежда много по-стабилен от скъпия.

Възвръщаемостта, макар и наполовина по-ниска от върховете през 2022 г., се е стабилизирала на ниво около 10%. Комбинацията от по-малък риск и стабилизирани печалби подсилва аргументите в полза на по-евтините акции, особено когато се съчетае с критерии за рентабилност и динамика, за да се избегнат капаните.

Печалбите на компаниите, чиито акции попадат сред най-евтините 20% акции от Russell 1000 през първото тримесечие се е влошила рязко през последните три години, като средната възвръщаемост е спаднала от приблизително 20% в средата на 2022 г. до 9,8% днес.

Окуражаващо е, че спадът се е стабилизирал, като възвръщаемостта на компаниите с евтини акции се е задържала в диапазона 9-10% през последната година. В сравнение с най-скъпите 20% акции в Russell 1000, рентабилността на евтините сега е с 3,12 пункта по-ниска. Това е сред най-слабите относителни резултати, наблюдавани от 2000 г. насам.

Често срещан риск при инвестирането в ценни книжа е „капанът на стойността“ – компании, които изглеждат евтини, но остават такива по основателна причина, често поради слаби перспективи за растеж или структурни недостатъци, които ограничават вероятността от обрат.

Тези акции заслужават ниските си оценки и обикновено разочароват инвеститорите, които се надяват на връщане към средната стойност. Един прост начин да се намали този риск е да се комбинира стойността с рентабилността, като се фокусира върху компании, които имат високи резултати и в двете области. В Russell 1000 примери за такива компании са: HR Block, Vornado Reality, Teradata, Booz Allen и Pilgrims Pride.

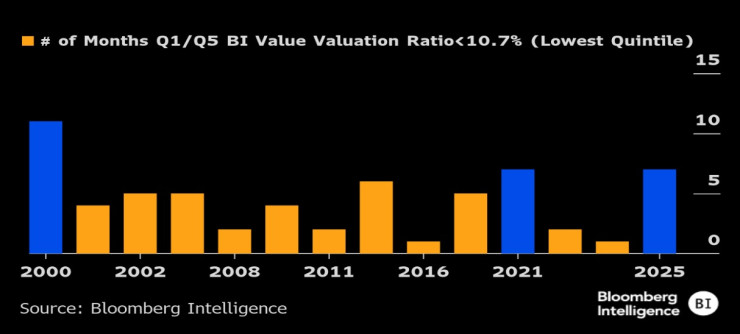

Днешната стойностна конфигурация отразява екстремните стойности от 2000 и 2021 г.

Брой месеци, в които има голяма разлика между оценката на акциите на компаниите в Q1/Q5

Имало е няколко периода, когато най-евтините 20% от акциите се търгуват с исторически големи отстъпки, спрямо най-скъпите 20%. Те се виждат през 2000 г., както и за седем месеца през 2021 г. и пет месеца през 2020 г.

Днес сме отново на подобни нива: седем месеца досега през тази година попадат в най-ниския исторически раздел, което предполага, че настоящата ситуация може отново да благоприятства по-евтините акции.

Russell 2000 се доближава до най-голямата си отстъпка спрямо S&P 500 от финансовата криза насам, дори и Федералният резерв да се готви да намали лихвите отново. Индексът на малките компании е оценен така, сякаш растежът е малък, но може би е на път да се възползва най-много от по-разхлабената парична политика.

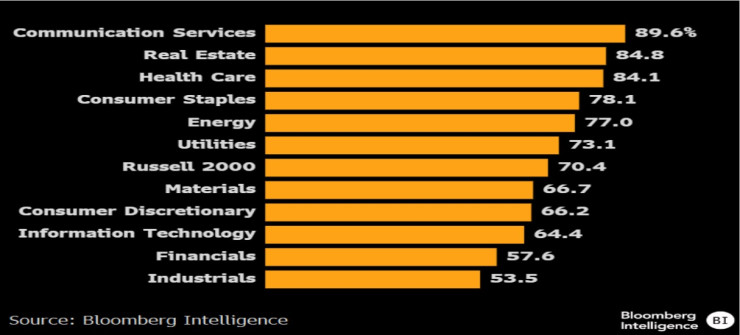

Само три сектора - недвижими имоти, комуникации и финанси – се търгуват под съотношението цена/прогнозни продажби отпреди пандемията, но повече от 60% от акциите на достатъчно утвърдени компании сега са с отстъпка. Енергетиката се откроява като сектор в затруднение, с повишен риск от фалит, но дори и там перспективата за по-евтино финансиране може да предложи спасителни въжета.

Представяне на акции по сектори в сравнение с Russell 2000

Въпреки скока на Russell 2000 до ново историческо ниво, повече от 60% от акциите с достатъчно данни се търгуват под средните стойности за последните пет години.

Слабите макроикономически данни и по-високите лихви за по-дълъг период продължават да оказват натиск върху мултипликаторите на компаниите с малка капитализация, въпреки че подновяването на цикъла на понижаване на лихвите от Федералния резерв може да промени тази ситуация.

По-слабото представяне на компаниите с малка капитализация спрямо S&P 500 доведе оценките до нива, близки до най-ниските от 2008 г. Предварителното съотношение цена/продажби на индекса е 1,38x, което е повишение спрямо ниското ниво от 1,15x през март, но е под пиковото ниво от 1,44x през ноември 2024 г.

Тези ниски оценки се нуждаят от катализатор, който да предизвика ръст, и възобновяването на цикъла на понижение на лихвите може да го осигури – ако икономиката не изпадне в рецесия. Консенсусните прогнози за приходите сочат, че малките компании също могат да имат предимство пред по-големите си конкуренти по отношение на растежа до третото тримесечие на 2026 г.

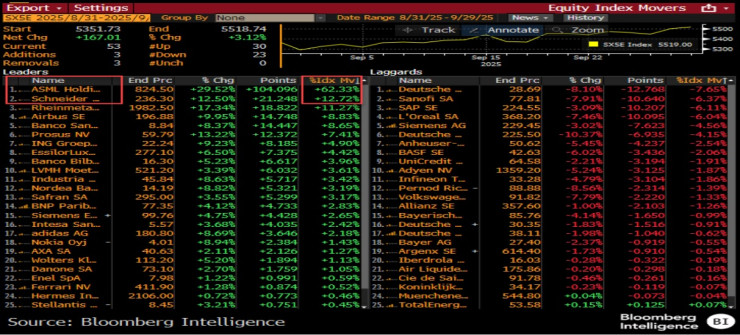

AI беше основният двигател на ралито на Euro Stoxx 50 през септември, като ASML и Schneider Electric бяха отговорни за около 75% от ръстовете. ASML се възползва от възстановяването на Intel след капиталови инжекции от Nvidia и американското правителство.

За разлика от това, SAP е под натиск, тъй като инвеститорите се опасяват, че AI може да измести нуждата за някои приложения, които компанията създава и поддръжа, което ще се отрази на растежа на продажбите и рентабилността. При цена от 225 евро, компанията се търгува на 32 пъти бъдещи печалби, което е значително над 10-годишната средна стойност от 23 пъти.

Европейската отбрана също се представи силно, като Rheinmetall и Airbus допринесоха с 20% за ръстовете на индекса.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Равносметката след снощните протести: Десетки хиляди излязоха в редица градове у нас и чужбина

Равносметката след снощните протести: Десетки хиляди излязоха в редица градове у нас и чужбина  Хороскоп за 12 декември 2025

Хороскоп за 12 декември 2025  Виц на деня - 11 декември

Виц на деня - 11 декември  Мачовете по ТВ днес (11 декември)

Мачовете по ТВ днес (11 декември)  ПП-ДБ: Безобразията продължават, гледа се бюджета без да е одобрен в комисия

ПП-ДБ: Безобразията продължават, гледа се бюджета без да е одобрен в комисия  Тома Биков: Ще вземем решения, след като отчетем фактите

Тома Биков: Ще вземем решения, след като отчетем фактите  Руски режисьор с необичайно остра критика в присъствието на Путин

Руски режисьор с необичайно остра критика в присъствието на Путин  Легендата Джерард призова Салах: Остани в "Ливърпул"

Легендата Джерард призова Салах: Остани в "Ливърпул"  Нов провал или трансферни удари? Вангел ще взима крайните решения в ЦСКА

Нов провал или трансферни удари? Вангел ще взима крайните решения в ЦСКА  Атанас Божилов отново блести на SENSHI 29 – смачка Роки

Атанас Божилов отново блести на SENSHI 29 – смачка Роки  В Реал става страшно: Звезда със силни думи по адрес на Чаби Алонсо

В Реал става страшно: Звезда със силни думи по адрес на Чаби Алонсо  Идва ли Зидан? Чаби Алонсо обяви дали ще хвърли оставка

Идва ли Зидан? Чаби Алонсо обяви дали ще хвърли оставка  Знаете ли как Audi Matrix LED комуникира с пътя?

Знаете ли как Audi Matrix LED комуникира с пътя?  Kia показа новия си кросоувър за Европа

Kia показа новия си кросоувър за Европа  Сервиз поиска 15 000 евро за ремонт на Tesla, собственикът я оправи срещу 100 евро

Сервиз поиска 15 000 евро за ремонт на Tesla, собственикът я оправи срещу 100 евро  Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR  продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR