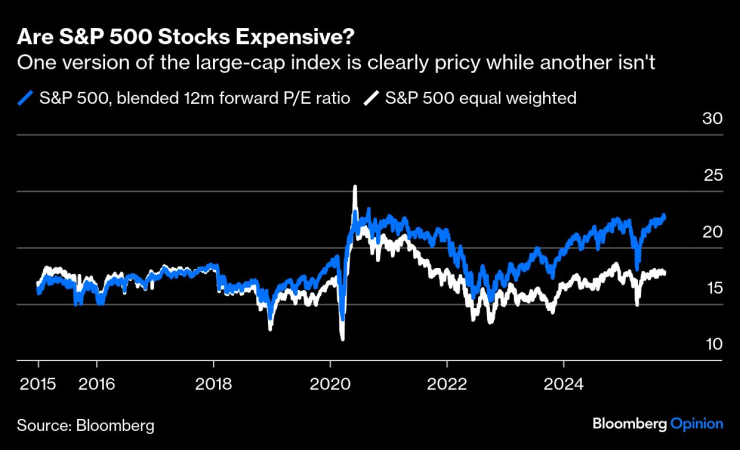

Винаги интензивен, вечният дебат за това дали акциите са твърде високо оценени, напоследък стана още по-разгорещен. Тъй като индексът S&P 500 достигна нови исторически върхове миналата седмица, смесеният форуърд коефициент цена-печалба на бенчмарка достигна 22,9, най-много от 2020 г. насам (и зловещо близо до върховете от ерата на дот-ком балона в началото на този век). От 20 показателя за оценка, проследявани от Савита Субраманиан от Bank of America Corp., четири са достигнали рекорди, а 19 са повишени спрямо историческите стандарти. Да, тези супер високи коефициенти все още не са типични, но преди да обявим, че акциите са в балон, който е на път да се спука, помислете за няколко критични предупреждения.

Като цяло, текущият коефициент на S&P 500 отразява базираната на пазарната капитализация структура на теглото на индекса, засиленото господство на някои ключови технологични акции и няколко екстремни отклонения. Всъщност, версията на индекса с еднакви претеглености – която поставя компаниите с оборот от 10 милиарда долара наравно с Nvidia Corp. с оборот от 4,3 трилиона долара – има смесено съотношение цена-печалба от само 17,8, малко над 10-годишната си средна стойност.

Скъпи ли са акциите в S&P 500? | Една версия на индекса с голяма капитализация е очевидно скъпа, докато друга не е

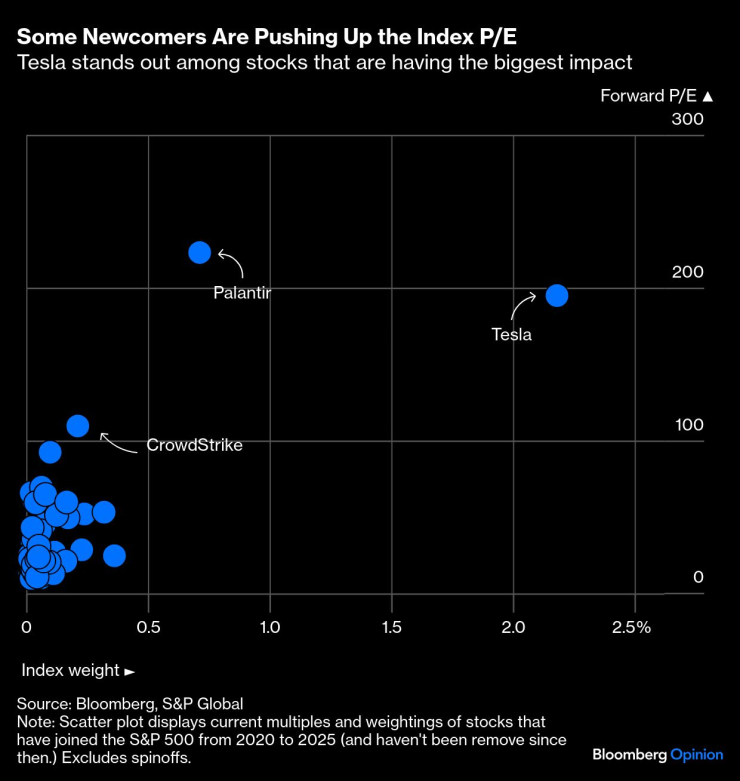

С други думи, малка група „скъпи новодошли“ или много спекулативните компании, които се присъединиха към S&P 500 през последните години, правят индекса да изглежда много по-скъп. Много от тези компании станаха публични или достигнаха зрялост по време на рисковата лудост през 2020-2021 г., когато правителството стимулира икономиката с трилиони долари, за да се противопостави на глобалната пандемия, а Федералният резерв намали основните лихвени проценти почти до нула. По това време беше донякъде лесно за инвеститорите в индекси с голяма капитализация да игнорират новодошлите, но това е невъзможно сега, тъй като техните индексни тегла нарастват, променяйки състава на индекса по начини, които много инвеститори, които не се колебаят, няма да харесат. За да се фокусирам върху тези, които най-много влияят на P/E на индекса, разгледах компаниите с високи коефициенти и значителни тегла. В тази точкова диаграма те са точките в горния десен ъгъл на повечето от техните конкуренти.

Някои новодошли повишават P/E на индекса | Tesla се откроява сред акциите, които имат най-голямо влияние

От 2020 до 2024 г. акцентите бяха Tesla Inc. (смесен коефициент P/E от 194,9), Palantir Technologies Inc. (223,1), Axon Enterprise Inc. (92,4) и CrowdStrike Holdings Inc. (109,6). Класът на 2025 г. включваше Robinhood Markets Inc. (59,9), Coinbase Global Inc. (51,2) и AppLovin Corp. (53,2). Всъщност, вероятно представянето на тази група през септември - особено Tesla - е довело до разтягане на оценките на индексите. Ако просто се откажете от Tesla и Palantir, можете да намалите индексния мултипликатор с около 0,7 до 22 пъти печалбата (от 22,7 в петък), при условие че ги замените с „нормални“ акции (които тук определям като такива с P/E от 20). Ако се откажете от останалите спекулативни новодошли, ще бъдете още по-ниски - 21,8 (преминете към последната графика за счетоводство).

Новите ултраскъпи членове на S&P 500 | Извадка от скорошни попълнения, които помагат за покачването на P/E на индекса

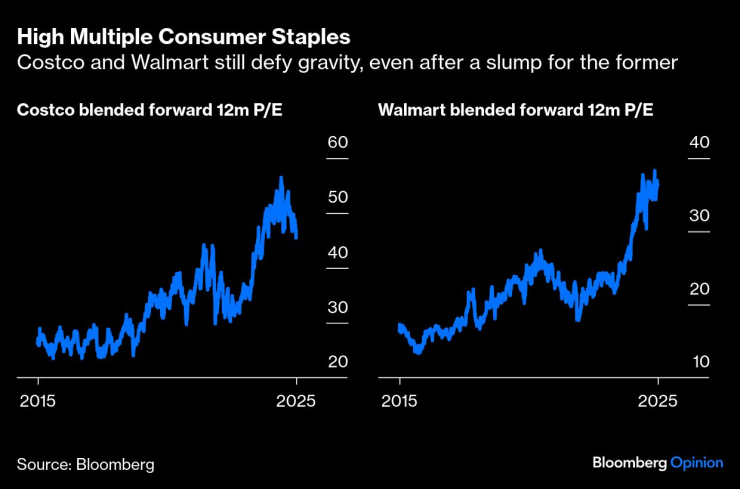

Друг вариант е да се откажете от няколко високо летящи компании за потребителски стоки: Costco Wholesale Corp. и Walmart Inc. Тези акции представляват една от големите мистерии на пазара за оценка. Въпреки че са сравнително зрели бизнеси с тесни маржове на печалба, и двете са видели оценките си да се повишат до нивата на Nvidia (Walmart) или по-високи (Costco) и сега са далеч над собствените си средни стойности за 2015-2024 г. Биковете отдават тази тенденция на впечатляващия ръст на печалбите на компаниите и възприятието, че те са всесезонни акции, до голяма степен изолирани от превратностите на икономическите цикли.

По ирония на съдбата, репутацията им на сигурни инвестиции може да е довела до покачване на цените на акциите им до все по-неустойчиви нива. Тяхното пазарно проникване вече е толкова дълбоко, че е трудно да си представим откъде ще намерят растежа, за да оправдаят високите си оценки. Така че, ако се откажете от тези две акции, можете да намалите оценките на индексите с 0,2 - не е революционно, а по-скоро допълнително подобрение. Ако се откажете и от новодошлите, сега ще бъдете на кратно на 21,6 пъти бъдещи печалби в индекса.

Високи потребителски стоки | Costco и Walmart все още се противопоставят на гравитацията, дори след спад за първата

Което ни довежда до истинския слон в стаята, или по-скоро на пазара: Nvidia. Производителят на чипове, осигуряващ бума на изкуствения интелект, е едновременно най-големият виновник за текущата оценка на индекса и най-големият двигател на възвръщаемостта на индекса през последните няколко години. Струва ли си рискът да продадете акцията и да си починете от лудницата? Може би не. Както анализаторите на Goldman Sachs Group Inc. го формулираха, „търговията с изкуствен интелект“ на фондовия пазар започна с Nvidia (Фаза 1) и там все още се реализират повечето от реалните печалби от изкуствен интелект. Но оттогава търговията се е преместила, за да включи акции на AI инфраструктура (Фаза 2) и се разширява, за да повлияе на оценките на акциите на софтуерните и технологичните услуги (Фаза 3). В крайна сметка Goldman очаква търговията да се разшири до редица други индустрии, тъй като виждат ползи за производителността от новата технология (Фаза 4).

Nvidia досега е реализирала продажби и печалби, които отговарят на оптимизма, но някои наблюдатели казват, че търговията от Фаза 1 е изчерпала своя потенциал. Колко дълго най-големите клиенти на Nvidia могат да продължат да харчат пари, за да купуват нейните графични процесори? И какво се случва, ако конкурент успее да наруши конкурентния ѝ ров? Дори ако оптимизмът относно AI продължава, може би по-доброто съотношение риск-възнаграждение е мигрирането към по-късните фази на инвестиционните възможности. Продайте Nvidia и ще намалите смесения форуърд P/E на индекса с 0.7. Комбинирайте това движение с другите идеи тук и сте на 20.9.

Последният вариант е по-скоро мисловен експеримент, отколкото сериозно предложение. Това е ребалансирането на портфолиото от типа „в случай на спешност, счупи стъклото“ – това, което използвате само след като Уорън Бъфет и покойният Чарли Мънгър ви посетят насън и ви кажат, че пазарният апокалипсис е близо. Маневрата? Просто продайте целия сектор на информационните технологии, който включва Nvidia и няколко от скъпите новодошли. Технологичният сектор представлява изключителните 34,6% от индекса и има секторно съотношение цена/печалба от 29,9, което означава, че можете да намалите съотношението цена/печалба на портфолиото си с 2,9 пункта само с тази една промяна. Комбинирайте това с другите стъпки и ще получите съотношение цена/печалба от 19. Но кой би могъл да има убеждението да направи нещо толкова екстремно, потенциално да се откаже от почти целия краткосрочен ръст от изкуствения интелект?

Ами ако разменим акциите с висок коефициент цена/печалба на S&P 500? | Има много пътища към портфолио от големи компании с по-нисък коефициент на възвръщаемост

Добрата новина е, че високите оценки все още не са чак толкова разпространени на пазара. Ако сте склонни да се тревожите за подобни неща, има много начини да спите по-добре през нощта, без да инвестирате в пари в брой.

В някои от тези случаи компромисите може би не са чак толкова трудни. Например, може да е сравнително лесно да се откажете от акциите на новодошлите, които посочих, тъй като някои инвеститори никога не са искали толкова голяма експозиция към акции с P/E над 100. Tesla в частност генерира голяма волатилност с малка възвръщаемост от пика си през 2021 г. Междувременно можете да се откажете от Costco и Walmart, без фундаментално да се откажете от претенциите си за бъдещи парични потоци от изкуствения интелект. Разбира се, все още не можете да се върнете към „старите оценки“, без да се сблъскате с някои много трудни решения, но поне можете да се доближите до тях.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

Update – предаване за високите технологии с ви одещ Елена Кирилова /п./

Update – предаване за високите технологии с ви одещ Елена Кирилова /п./

Бръшлянът масово убива дървета във варненските паркове

Бръшлянът масово убива дървета във варненските паркове  Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ

Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ  След глобата: X блокира акаунта на Европейската комисия

След глобата: X блокира акаунта на Европейската комисия  4 типа мъже, на които не може да вярвате

4 типа мъже, на които не може да вярвате  Даниел Митов: Нямам намерение да подавам оставка

Даниел Митов: Нямам намерение да подавам оставка

Веласкес си взе поука и врътна Левски на 360 градуса

Веласкес си взе поука и врътна Левски на 360 градуса  Дортмунд с кротко, но важно 2:0 над Хофе

Дортмунд с кротко, но важно 2:0 над Хофе  Две крошета по Левски след победата във Варна!

Две крошета по Левски след победата във Варна!  Левски заби три на Спартак във Варна

Левски заби три на Спартак във Варна

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR