Моделът Купи сега, плати после - новият риск за големите инвеститори

Приложенията за краткосрочни безлихвени заеми привличат милиарди финансиране, особено по време на пандемията

22 September 2021 | 11:39

Автор:

Антон Груев

Хората често са крайно ненадеждни платци и често не връщат заемите си, особено когато фалитът няма да им струва колата или дома, пише Пол Дейвис за Bloomberg. Ето защо кредитните карти начисляват смайващи лихви и такси за закъснение. Това е и причината картите и другите необезпечени потребителски форми на дълг водят до най-големи загуби за банките при икономически спадове – и причината централните банки да са приели, че личният фалит тежи най-много по време на финансовите стрес тестове.

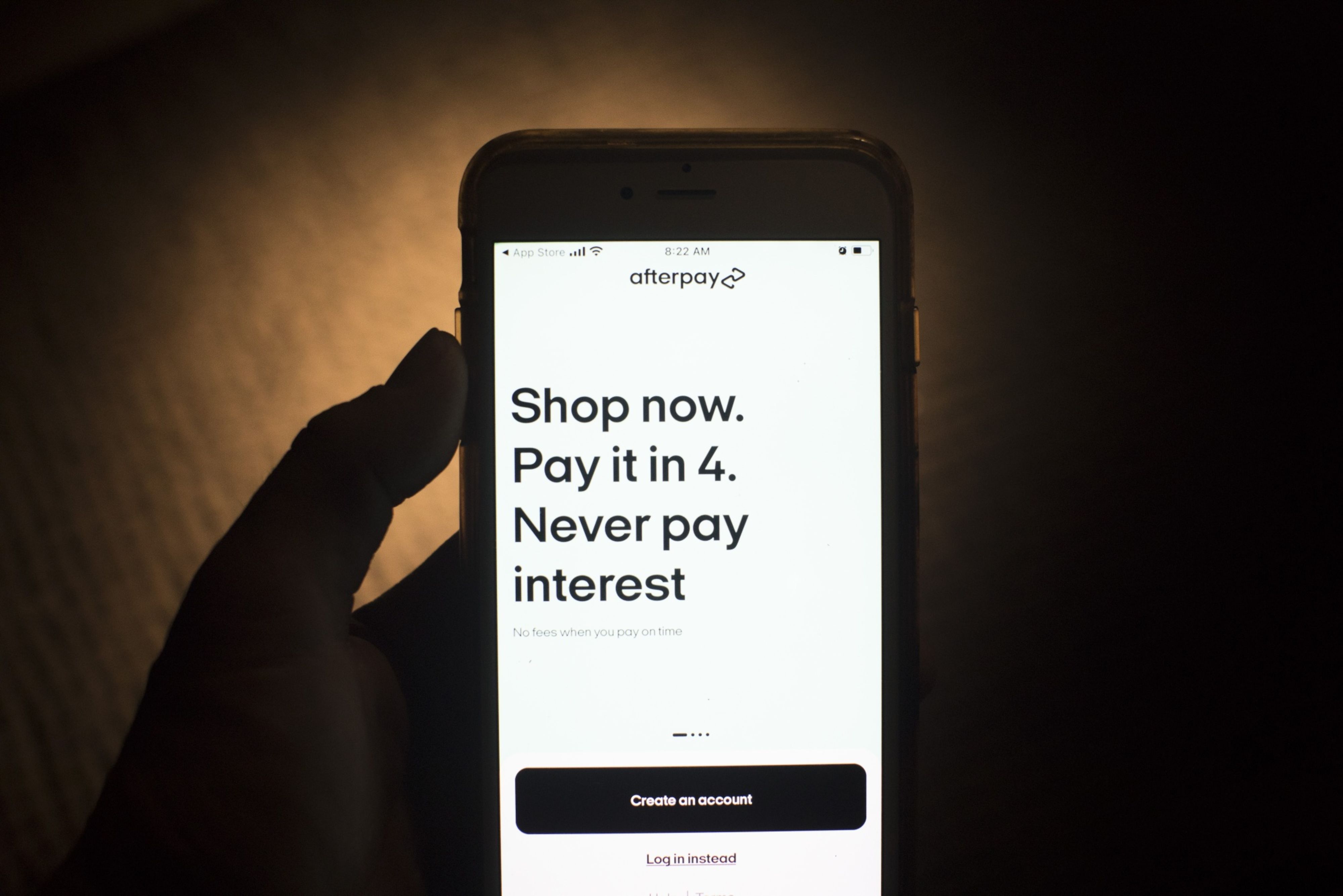

Точно заради това е много изненадващо, че приложенията от модела „Купи сега, плати после“, които позволяват на потребителите да плащат за покупките си следващия месец или на няколко вноски без да им начисляват лихви и често дори без такси за закъснения са най-горещата тенденция във финтех сектора. Инвеститорите наливат пари в компании като шведската Klarna и австралийската Afterpay и изтласкаха оценките им до главозамайващи стойности. Goldman Sachs Group Inc. и PayPal Holdings Inc. също навлязоха в сектора и през този месец придобиха компании за по над $2 милиарда.

Все още е рано да оценим изцяло кредитния риск, който представляват тези нови технологични компании. Но има поводи за опасения, че в тежки времена, необслужваните кредити ще струват много скъпо.

Приложения като Klarna и Afterpay основно предлагат много краткосрочни безлихвени кредити за модни продукти и продукти за разкрасяване. Тези заеми не изискват лихва, защото магазинът плаща такса от няколко процента, за да си получи цялата сума веднага и да покрие обработката на плащането. Търговци на дребно като Yoox или Net-A-Porter са склонни да плащат, защото приложенията привличат клиенти и ги насърчават да харчат пари.

Клиентите на тези приложения нарастват стремглаво, особено по време на пандемията. Европейските трансакции са се увеличили с почти 100% през последната година, а обемите на Klarna’s в САЩ са нараснали с 300% през първата половина на 2021 г. Много инвеститори също усетиха възможността. В Европа, компаниите, които следват модела Купи сега, плати после са набрали над $2 млрд. рисков и частен капитал само през тази година, според данни на Morgan Stanley.

Тези средства изстреляха оценките на компаниите от сферата до небето. За момента тяхната стойност представлява коефициент на приходите, защото тези компании още не отчитат печалба. Оценката на Klarna, например е $46 млрд. долара, след като през лятото набра още средства от фондове за рисков капитал. Оценката се равнява на 30 пъти приходите за последните 12 месеца. Листнатата на борсата в САЩ Affirm Holdings Inc. се търгува при съотношение от 36 пъти, а при австралийската Afterpay този то е цели 40 пъти. Това са огромни премии за компании, при които не се знае колко голям е рискът от големи загуби при фалит.

Дългогодишните финансови компании също започват да навлизат в бизнеса. Този месец PayPal сключи сделка за малка японска компания, която използва модела Купи сега, плати после за $2.7 милиарда. А миналата седмица, Goldman Sachs обяви, че ще плати $2.2 млрд. за GreenSky - компания, която обновява жилища. Все пак трябва да се отбележи, че GreenSky отпуска малко по-традиционни кредити за домакинства, които са за по-дълъг период и с лихва.

Повечето приложения от тази сфера предлагат заеми подобни на кредитните карти, но с по-малки суми, често до няколкостотин долара, в зависимост от страната. Въпросът е дали кредитните рискове са различни.

Klarna и нейните конкуренти смятат така. Потребителите могат да увеличават сумите, които заемат постепенно и въз основа на добра кредитна история. Те трябва да плащат дължимото навреме, обикновено само след 30 дни или на вноски в рамките на няколко месеца. Afterpay изисква от новите си клиенти да платят 25% от заема предварително докато натрупат кредитна история. Ако не плащате вноските си навреме, губите достъпа си до приложението, което би означавало по-малко риск за инвеститорите.

От друга страна кредитните карти имат определен лимит, но това е покана веднага да изхарчите парите. Потребителите може да продължават да харчат докато достигнат лимита, а банката начислява и такси за закъснение, в допълнение към големите лихви.

Но банките проверяват внимателно кредитните досиета на клиентите си преди да им издадат кредитни карти. Компаниите, които следват модела Купи сега, плати после обикновено не го правят, което според Morgan Stanley ги прави по-рискови.

Но по-сериозният риск е, че по-голям процент хора може да спрат да обслужват заемите си едновременно. Повечето кредитополучатели са млади, като почти половината са под 45 години, при Klarna средната им възраст е 33 години, но и последиците ако не върнат заемите са минимални. Липсата на лихви и на такси за късно погасяване означават, че е лесно да спреш да изплащаш задълженията си, особено ако изпаднеш в трудна ситуация.

При следващата рецесия може да се окаже, че ако хората не получат същата финансова подкрепа както при сегашната пандемия, инвеститорите ще бъдат тези, които после ще платят цялата сметка.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Климатолог обяви ще има ли сняг на Коледа и Нова година

Климатолог обяви ще има ли сняг на Коледа и Нова година  Томислав Дончев за „Лукойл“: Бурята по-скоро е отминала, но все още има рискове

Томислав Дончев за „Лукойл“: Бурята по-скоро е отминала, но все още има рискове  Остава двойното поскъпване за паркиране в София

Остава двойното поскъпване за паркиране в София  Съпругата на първия загинал в Чернобил почина, след като бе ранена при руска атака

Съпругата на първия загинал в Чернобил почина, след като бе ранена при руска атака

Любовната история на Бионсе и Джей Зи

Любовната история на Бионсе и Джей Зи  Тайната на жените, които никога не изглеждат отчаяни

Тайната на жените, които никога не изглеждат отчаяни  Таро прогноза за 17 - 23 ноември

Таро прогноза за 17 - 23 ноември  Нова драма: Тимъти Шаламе не отговаря на съобщенията на Кайли Дженър

Нова драма: Тимъти Шаламе не отговаря на съобщенията на Кайли Дженър

Холанд и Норвегия пак премазаха Италия

Холанд и Норвегия пак премазаха Италия  ЦСКА взривява пазара с бижу на бразилски гранд!

ЦСКА взривява пазара с бижу на бразилски гранд!  Божинов изригна: Футболът ни е в кома, всичко умира, няма държава!

Божинов изригна: Футболът ни е в кома, всичко умира, няма държава!  Цветомир Найденов се подигра на национал на България

Цветомир Найденов се подигра на национал на България

И евтините модели на Ford в Европа получават автопилот напролет

И евтините модели на Ford в Европа получават автопилот напролет  Как BMW реши досаден проблем в инфотеймънта си

Как BMW реши досаден проблем в инфотеймънта си  Първите 13 години: тестваме Haval Jolion Pro HEV

Първите 13 години: тестваме Haval Jolion Pro HEV  Как се промениха интериорите на колите в последните години

Как се промениха интериорите на колите в последните години

продава, Двустаен апартамент, 62 m2 София, Младост 4, 184800 EUR

продава, Двустаен апартамент, 62 m2 София, Младост 4, 184800 EUR  продава, Двустаен апартамент, 62 m2 София, Младост 4, 184800 EUR

продава, Двустаен апартамент, 62 m2 София, Младост 4, 184800 EUR  продава, Четиристаен апартамент, 156 m2 София, Иван Вазов, 658000 EUR

продава, Четиристаен апартамент, 156 m2 София, Иван Вазов, 658000 EUR  продава, Двустаен апартамент, 65 m2 София, Център, бул. Тотлебен, 268800 EUR

продава, Двустаен апартамент, 65 m2 София, Център, бул. Тотлебен, 268800 EUR  продава, Двустаен апартамент, 65 m2 София, Крива Река, 268800 EUR

продава, Двустаен апартамент, 65 m2 София, Крива Река, 268800 EUR