Опасността от дефлация отново е предизвикателство за Европейската централна банка и предвещава тежки битки за нейния гуверньор Кристин Лагард относно евентуалната необходимост от допълнителни монетарни стимули в еврозоната, пише Bloomberg.

Коронавирусната пандемия, която предизвика най-тежката рецесия в мирно време в Европа от 30-те години на миналия век насам, поднови опасенията за спад на цените и заплатите, наподобяващ този от Голямата депресия.

След като ЕЦБ увеличи спешната си програма за изкупуване на облигации до 1.35 трилиона евро (1.53 трилиона долара) миналата седмица Фабио Панета, който е член на Изпълнителния съвет на банката, коментира ситуацията, като посочи, че се наблюдава “възраждане на дефлационния натиск”.

Междувременно гуверньорът на Финландската централна банка Оли Рен заяви, че дефлационният риск “нараства”, а испанският му колега Пабло Ернандес де Кос посочи, че са необходими действия, за да се “гарантира, че рискът няма да се материализира”.

Икономистите вече прогнозират, че централните банкери ще трябва отново да увеличат обхвата на програмата преди края на тази година.

Според гуверньора на Австрийската централна банка Роберт Холцман обаче дори и потребителските цени да се понижат в рамките на няколко месеца, „това не е дефлация в икономическия смисъл“.

Бундесбанк прогнозира подкрепа от продължаващите прекъсвания по веригите на доставките и колапси на компании, които предоставят повече ценова сила на оцелелите компании.

“Въпреки че пониженото търсене поставя под натиск цените на услугите и индустриалните продукти, това може да бъде смекчено от инфлационните фактори, предизвикани от пандемията по отношение на доставките”, посочиха представители на банката в месечния си доклад.

Дискусията отразява по-широкия дебат какво ще е отражението на кризата и мерките за овладяването ѝ върху цените.

„Истинският проблем за мен е тази фикс идея, която хората имат, особено в Европа, че огромните фискални и парични стимули ще бъдат инфлационни“, коментира Ерик Нилсен, главен икономист в UniCredit. „През следващите пет години просто не го виждам“, добавя той.

Различните мнения на представителите на ЕЦБ напомнят на ситуацията от 2014 г., когато се оценяваше как икономиите на правителствата след дълговата криза ще се отразят на цените. Тогавашният гуверньор Марио Драги беше добре настроен към риска и започна стратегически тласък за масови покупки на облигации.

Тогава Драги трябваше да се бори срещу опозицията, ръководена от германски представители, изпитващи опасения поради хиперинфлацията от 20-те години на миналия век. Ръстът на потребителските цени обаче се оказа отрицателен през декември 2014 г., като през следващия месец бяха въведени количествените улеснения.

Отне две години, преди Драги да се почувства сигурен и да заяви, че рискът е отшумял.

Дефлацията предизвиква опасения сред централните банкери, защото е много по-трудна за овладяване от инфлацията, която изисква болезнени, но относително ясни повишавания на лихвите.

С понижението на цените обаче печалбите започват да се ограничават, а компаниите реагират с намаляване на заплатите на служителите си, което ограничава търсенето на техните продукти и проблемът се влошава. Това е цикъл, който може да бъде прекъснат само с огромни разходи, обикновено от правителства с подкрепа от централните банки.

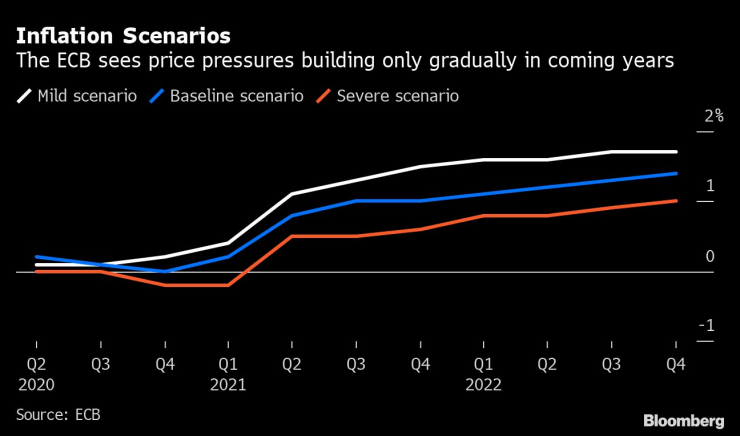

Годишната инфлация в еврозоната се забави до 0.1% през май, след като понижението на цените се пренесе в няколко последователни месеца. Въпреки че това до голяма степен се дължи на спада в цените на петрола, тревогите са, че тенденцията може да се разпространи.

По време на изказването си пред Европейския парламент в понеделник Лагард избягваше въпросите за дефлацията, като посочи, че монетарните стимули от последните години са предотвратили тази заплаха в еврозоната.

„Тези мерки не само попречиха на икономиката да навлезе в депресия и дефлационни условия, те също допринесоха за подпомагане на заетостта и намаляване на рисковете за финансова стабилност”, коментира Лагард.

Investor Finance Forum 2025 – събитие на Investor.bg, панел 5

Investor Finance Forum 2025 – събитие на Investor.bg, панел 5

Зеленски между войната, вътрешния натиск и борбата за оцеляване на Украйна

Зеленски между войната, вътрешния натиск и борбата за оцеляване на Украйна  Турският печат за протестите у нас: Мислеха си, че ще преминат към еврото и ще живеят добре!

Турският печат за протестите у нас: Мислеха си, че ще преминат към еврото и ще живеят добре!  Според мирния план на САЩ: Украйна да се присъедини към Европейския съюз до 1 януари 2027 г.

Според мирния план на САЩ: Украйна да се присъедини към Европейския съюз до 1 януари 2027 г.  Какво ще е времето през уикенда?

Какво ще е времето през уикенда?

Мальовица открива зимния сезон в неделя

Мальовица открива зимния сезон в неделя  Русия не иска "конкурентно съвместно съществуване"

Русия не иска "конкурентно съвместно съществуване"  Светослав Бенчев с нов мандат начело на БПГА

Светослав Бенчев с нов мандат начело на БПГА  Българските евромонети - носители на културни послания

Българските евромонети - носители на културни послания

Арда изненада Черно море на „Тича“ и е на ¼-финал

Арда изненада Черно море на „Тича“ и е на ¼-финал  Надал претърпя операция и се пошегува

Надал претърпя операция и се пошегува  Паника! Ман Юнайтед в неведение заради три звезди

Паника! Ман Юнайтед в неведение заради три звезди  Цифрите говорят! Ето как се справя ЦСКА в елиминации в последен мач за годината

Цифрите говорят! Ето как се справя ЦСКА в елиминации в последен мач за годината

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR  продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR

продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR