Африканските правителства се борят за долари и това създава нова разделителна линия за инвеститорите.

На фона на задълбочаващия се недостиг на твърда валута на континента, правителствата се обръщат към бартер, девалвация на валута, обменен контрол на централната банка и помощ от Международния валутен фонд и Близкия изток, за да укрепят своите баланси.

Инвеститорите възнаграждават нациите, чиито усилия за повишаване на ликвидността в долари се отплащат. Но те наказват тези, които не могат да гарантират достъп до валутата, от която се нуждаят, за да инвестират и да репатрират възвръщаемост, и избягват страните без адекватни резерви за покриване на разходите за внос или изплащане на дългове. Африканските валути се представят най-зле в света тази година, като около дузина се понижиха с поне 15% спрямо долара.

„Притежанията в долари са част от предложението за стойност“, каза Бенедикт Крейвън, мениджър по държавния риск в Economist Intelligence Unit. „Ще могат ли инвеститорите да търгуват с чуждестранна валута от официални източници? Ще могат ли да експатрират своите дивиденти в чужбина? Тези въпроси разделят къде отиват инвестициите.“

Свиването на доларовата наличност се прояви най-очевидно в местните валути.

„Свиването на чуждестранното финансиране предполага, че африканските страни не са в състояние да финансират напълно дефицитите си по текущата сметка, което води до недостиг на валута“, каза Ивон Манго, икономист за Африка в Bloomberg Economics. „Най-уязвимите страни са тези с надценени валути, включително Нигерия, Кения и Ангола, и тези с ниски валутни резерви като Малави.“

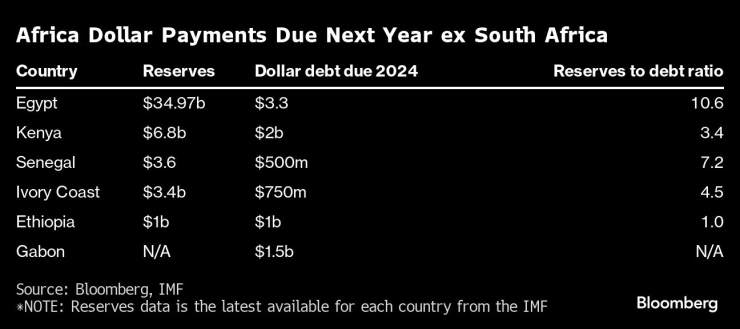

Сред емитентите на еврооблигации, които бяха принудени да девалвират тази година, са Египет, Нигерия и Ангола. Намаляващият приток на капитал също доведе до отслабване на шилинга на Кения и квача на Замбия до рекордно ниски нива спрямо долара. Кения има значителни изплащания по дълга в долари през следващата година, докато Замбия е в неизпълнение на своите еврооблигации.

Доларовите облигации на Кения донесоха на инвеститорите загуби от 2,1% от началото на юли, когато лихвените проценти на Министерството на финансите на САЩ започнаха да се покачват, като се наложи идеята за „по-високи за по-дълго“ лихвените проценти. Това се сравнява със средната загуба от 1,7% за нововъзникващи и гранични пазари в индекса на Bloomberg за държавни облигации в долари. Базовият борсов индекс на Найроби се срина с 32% през 2023 г., най-много сред 92 световни пазара, проследявани от Bloomberg, докато шилингът се понижи с 19%.

В Замбия, Мозамбик и Нигерия невъзможността за достъп до чуждестранно финансиране принуди правителствата да увеличат местното емитиране на плитки пазари, което повишава цената на заемите. Африканските суверени са изключени от международните дългови капиталови пазари от април 2022 г.

Най-дългосрочната найра облигация на Нигерия се търгува при рекордна доходност от 18%. Но по-високите вътрешни доходности не привличат чуждестранни купувачи, които се притесняват от обезценяването на местните валути и трудностите при репатрирането на печалби. В Замбия, например, чуждестранният дял от вътрешния дълг спадна от 29% в края на 2021 г. до около 22% в момента, отчасти поради процеса на преструктуриране, както и проблеми с ликвидността.

В някои случаи МВФ идва на помощ. Миналата седмица фондът заяви, че ще разшири финансирането за Кения с 938 милиона долара, за да подсили резервите ѝ, преди падежа на еврооблигации за 2 милиарда долара през юни. Това накара доходността на облигациите от 2024 г. да падне с почти 250 базисни пункта през четирите дни до петък – въпреки че остават доста над 14%.

„Общото схващане е, че когато една държава търгува над 10% доходност в щатски долари, тя не може да емитира на пазара в щатски долари“, каза Ларс Крабе, портфолио мениджър в Coeli Frontier Markets AB. „Това, разбира се, не е добре за общата инвестиционна среда и устойчивостта на дълга в тези страни и ги прави силно зависими от концесионно финансиране“, като заеми от МВФ, каза той.

От друга страна, страните с по-малко належащи нужди от чуждестранна валута стават все по-привлекателни.

„Страните с по-малко наказателни суми на заеми, деноминирани в долари, и за изплащания по облигации, и големи запаси от чуждестранни резерви, са най-привлекателни“, каза Дейвид Омоджомоло, икономист за Африка в Capital Economics. „И още повече тези, които вече са направили големи FX корекции.“

Египет е една от тях. Стратезите на Citigroup Inc. бяха последните, които възприеха положително отношение към дълга на северноафриканската нация в долари, тъй като продажбите на държавни активи се засилиха и правителството изглежда на път да постигне целите, поставени от МВФ. Централната банка е близо до осигуряването на нови депозити от $5 милиарда от Саудитска Арабия и Обединените арабски емирства, съобщи "Ал-Борса" миналия месец.

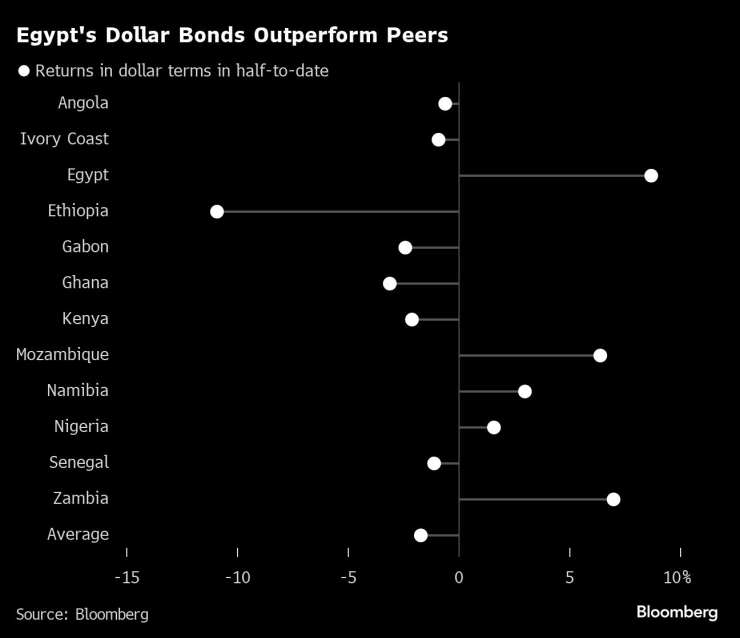

Египетските еврооблигации донесоха на инвеститорите възвръщаемост от 8,7% през втората половина на тази година в доларово изражение, в сравнение със загубата за средните развиващи се нации в сравнение с държавния кредитен индекс на Bloomberg.

Според Каан Назли, портфолио мениджър в Neuberger Berman Asset Management, инвеститорите вероятно ще дадат приоритет на суверенните емитенти, които имат по-добър достъп до алтернативни източници на финансиране, като Кот д'Ивоар и Сенегал.

„Кот д'Ивоар, например, успя да разчита на смесени финансови сделки на разумна цена през последната година“, каза той.

Западноафриканската нация също така осигури заем от МВФ, докато нейната валута, CFA франкът, е обвързана с еврото, което я оставя по-малко изложена на колебания. Регионалният партньор Сенегал привлича инвестиции в публично-частни партньорства във финансирането на климата.

Загубите в еврооблигациите на Сенегал и Кот д'Ивоар са по-малко сериозни от тези на Кения и по-малки от средните от юли насам. От месец до днешна дата тяхната доходност надвишава другите от групата.

Междувременно недостигът на долари също вреди на потребителите и местния бизнес, тъй като разходите за внос растат, подхранвайки инфлацията.

В Нигерия цените на лекарствата с рецепта за заболявания като хипертония и диабет са се утроили през последната година. Един от най-големите търговци на дребно в Зимбабве, OK Zimbabwe, каза, че обемите на продажбите вече са под точката на рентабилност поради нарастващите разходи и обменния курс, който е насочил клиентите към неформалния сектор. А в Малави цената на царевицата, основна храна, се е увеличила повече от два пъти през последната година.

„Проблемът е, че можете да направите само толкова, ако нямате огромен запас от долари“, каза Сону Варгезе, глобален макро стратег в Carson Group. „За инвеститорите рискът тези страни да останат на ръба на кризата не е изчезнал.“

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Евакуираните моряци от танкера „Кайрос” са предадени на Гранична полиция във Варна

Евакуираните моряци от танкера „Кайрос” са предадени на Гранична полиция във Варна  Ватерполният „Комодор” с победа и минимална загуба в столицата

Ватерполният „Комодор” с победа и минимална загуба в столицата  Цените на винетките остават същите през 2026 г.

Цените на винетките остават същите през 2026 г.  Четири български победи и шест нокаута белязаха SENSHI 29

Четири български победи и шест нокаута белязаха SENSHI 29

Министър Атанас Запрянов посрещна новия патрулен кораб “Храбри” СНИМКИ

Министър Атанас Запрянов посрещна новия патрулен кораб “Храбри” СНИМКИ  Арас-Текстил – традиция, отговорност и иновации в България

Арас-Текстил – традиция, отговорност и иновации в България  България ще трябва да осигури 1,2 млрд. евро гаранция за заема за Украйна?

България ще трябва да осигури 1,2 млрд. евро гаранция за заема за Украйна?  Ледените пързалки в София откриха сезона

Ледените пързалки в София откриха сезона

Мъри обясни защо Гьозтепе беше ударен за сефте у дома

Мъри обясни защо Гьозтепе беше ударен за сефте у дома  Салах разрушава наследството си в Ливърпул

Салах разрушава наследството си в Ливърпул  Грант Уотърман и Светослав Маноилов анализират SENSHI 29

Грант Уотърман и Светослав Маноилов анализират SENSHI 29  Четири български победи и шест нокаута белязаха SENSHI 29

Четири български победи и шест нокаута белязаха SENSHI 29

10 коли, които бяха близко до съвършенството

10 коли, които бяха близко до съвършенството  Завръщането на Toyota MR2 е все по-близо

Завръщането на Toyota MR2 е все по-близо  Отстъпки от над 100 000 долара показват, че богатите не искат електромобили

Отстъпки от над 100 000 долара показват, че богатите не искат електромобили  Знаете ли какво крие BMW X5 (E53) в резервната си гума?

Знаете ли какво крие BMW X5 (E53) в резервната си гума?

продава, Двустаен апартамент, 89 m2 София, 265000 EUR

продава, Двустаен апартамент, 89 m2 София, 265000 EUR  продава, Тристаен апартамент, 122 m2 София, 480000 EUR

продава, Тристаен апартамент, 122 m2 София, 480000 EUR  продава, Тристаен апартамент, 169 m2 София, 599000 EUR

продава, Тристаен апартамент, 169 m2 София, 599000 EUR  дава под наем, Офис, 47 m2 София, Красно Село, 380 EUR

дава под наем, Офис, 47 m2 София, Красно Село, 380 EUR  дава под наем, Тристаен апартамент, 100 m2 София, Център, бул. П.Евтимий, 949 EUR

дава под наем, Тристаен апартамент, 100 m2 София, Център, бул. П.Евтимий, 949 EUR