Ужасната година на Tesla превръща Великолепната седморка в шесторка

Производителят на електромобили в постигнал едно нещо тази година - по спад на цена на акция изпревари Boeing като най-зле представяща се в S&P 500

15 March 2024 | 06:54

Автор:

Лиъм Денинг

Редактор:

Даниел Николов

Колко зле върви 2024 г. досега за Tesla Inc.? Акциите ѝ са надолу повече от Boeing Co., което я прави най-зле представяща се в индекса S&P 500. Остават около две седмици от края на първото тримесечие и макар вратите да не изпадат от превозните средства на Tesla, има ясно разклащане в метафоричните колела.

Продажбите на електрически превозни средства, въпреки че все още растат стабилно, се забавят както в САЩ, така и по света. В Китай, най-големият пазар на електромобили в света, продажбите на Tesla се повишиха през първите два месеца на годината – но на жесток пазар, където местният конкурент BYD Co. Ltd. сега продава модел на цена под $10 000. Освен това продажбите от фабриката на Tesla в Шанхай като цяло, включително износа, са намалели с 6% на годишна база, което предполага слабо търсене на други задгранични пазари. Временното спиране на фабриката на Tesla близо до Берлин поради евентуално свързано с палеж прекъсване на тока също не помогна. Междувременно, следенето на скандалните публикации на главния изпълнителен директор Илон Мъск в неговата социална медийна платформа, X, се очертава като най-лошата работа на пълен работен ден в света - както и нарастващо разсейване за него и потенциално възпиращо средство за клиентите.

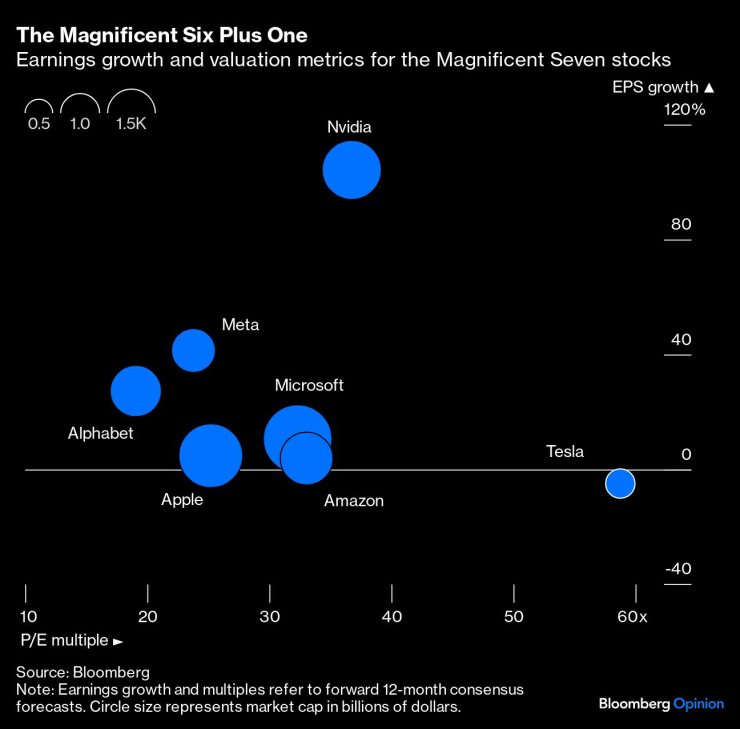

Tesla се отказа от целта си за годишен растеж от 50% през януари, което е проблематично, когато трябваше да става дума компанията, която превзема света. След като бе рекламирана като член на така наречената "Великолепна седморка" - шепа акции, отговорни за извеждането на S&P 500 до рекордни върхове - автомобилният производител сега очевидно се отличавам но по най-лошия начин. Въпреки че е най-зле представящата се тази година и единствената прогноза е, че печалбите ще се свият през следващите 12 месеца, тя е най-скъпата от групата, при това значително.

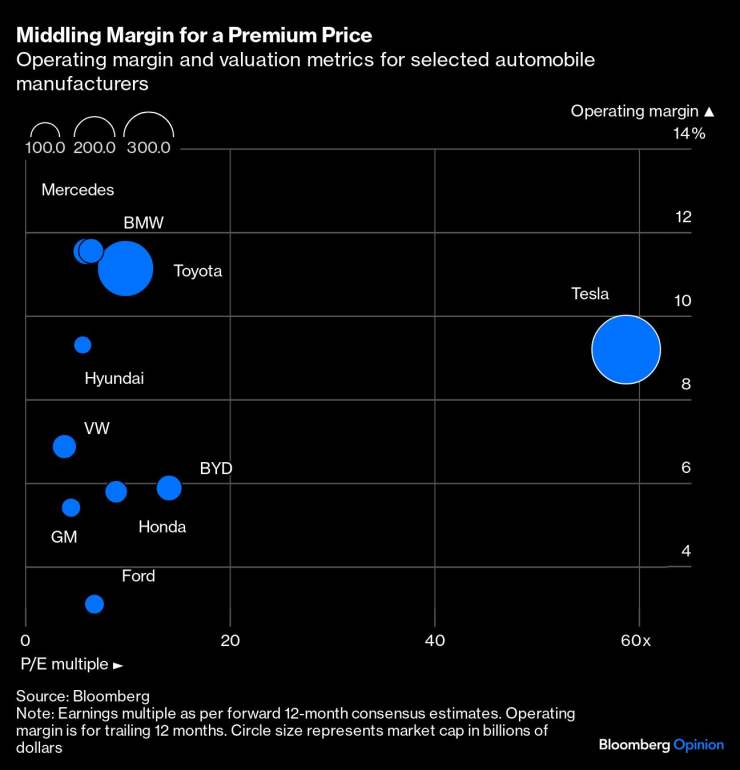

Да направиш такива като Nvidia Corp. да изглеждат евтини е перверзно постижение, предполагам. Да се направи това с традиционните производители на автомобили е детска игра, в сравнение. Въпреки спада, пазарната капитализация на Tesla все още е приблизително същата като тази на Toyota Motor Corp., Mercedes-Benz Group AG и BMW AG взети заедно. Освен потенциала за растеж - сега малко замъглен - високите маржове на печалба на Tesla бяха рекламирани като оправдание за това. След година или повече на ценова война за EV, обаче, те също изглеждат средно добри.

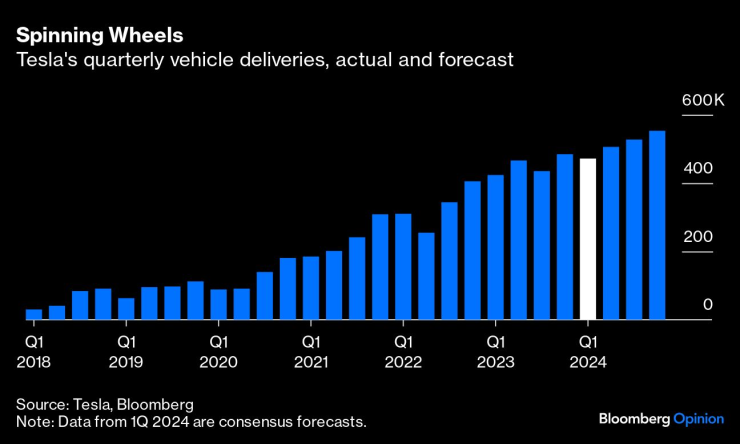

Растежът на Tesla се забави въпреки повече от година последователни намаления на цените. Анализаторите прогнозират, че доставките на автомобили ще паднат през това тримесечие в сравнение с предходното и ще се повишат само с 11% в сравнение с преди година. Въпреки че очакват тримесечните доставки да преодолеят нивото от половин милион от второто тримесечие нататък, това все още означава годишен ръст от само 14%. В сряда анализаторът на Wells Fargo Колин Лангън беше по-мечешки настроен, прогнозирайки липса на ръст в обема на продажбите тази година и спад през 2025 г.

Посланието от двата големи пазара на Tesla, Китай и САЩ, е, че са необходими по-евтини електромобили, за да се отключи по-широк набор от купувачи. Очаква се Tesla да пусне кола под $30 000, наречена Model 2, някъде през следващите няколко години. Това не е малко предизвикателство: средната производствена цена на превозните средства, продадени от Tesla през 2023 г., с изключение на лизинг и кредити за емисии, беше почти 38 000 долара.

И все пак Tesla избра да пусне първо Cybertruck, който започва от около $80 000 и изглежда насочен към любители на кубизма, но определено не и към масовия пазар. Конкурентът Rivian Automotive Inc. този месец разкри своя R2 SUV - очаква се да започне от около $45 000 - както и подразни още по-евтин прототип R3 кросоувър. За да бъде ясно, Rivian загуби повече от $100 000 на оперативната линия за всяко превозно средство, което продаде миналата година, така че в никакъв случай не е големият конкурент на Мъск. По-скоро подчертава времето, което Tesla е загубилa. Ако данните за тримесечните продажби, очаквани в началото на април, показват бавно покачване на продажбите на Cybertruck, това ще увеличи натиска върху растежа и маржовете на Tesla.

Срещу всичко това Tesla твърди, че е просто между две вълни на растеж, като пристигането на по-евтин модел неизбежно ще стимулира следващия подем. Историята до известна степен е на страната на компанията, тъй като пускането на пазара на Tesla има тенденция да стимулира разширяването на пазара на електромобили като цяло, поне в САЩ. И все пак времената са се променили. Tesla е изправена пред нарастваща конкуренция в САЩ сега и вече интензивна конкуренция на други места, особено в Китай.

Един бик на Tesla може да каже, че след като краткосрочната слабост се разсее, дългосрочната теза за доминирането на Tesla в електромобилите (и изкуствения интелект и т.н.) ще се потвърди отново. Но това би пренебрегнало очевидното послание на двете диаграми по-горе, сравняващи Tesla с Великолепната шесторка и другите автомобилни производители: дългосрочната теза никога не е изчезвала. На почти 60 пъти по-високи бъдещи печалби, Tesla все още се оценява за това бляскаво бъдеще, в което надминава както гигантите на изкуствения интелект, така и световната автомобилна индустрия. Едно невеликолепно тримесечие, каквото се очертава да бъде сегашното, все още може да наложи преосмисляне.

Лиъм Денинг е колумнист на Bloomberg, който се занимава с енергетика. Бивш банкер, той е редактирал рубриката Heard on the Street на Wall Street Journal и е писал рубриката Lex на Financial Times.

В развитие – дневен блок с Антонио Костадинов и Георги Месробович

В развитие – дневен блок с Антонио Костадинов и Георги Месробович

Какво ще бъде времето в събота?

Какво ще бъде времето в събота?  Полицията във Варна излезе с мерки за спокойни студентски празници

Полицията във Варна излезе с мерки за спокойни студентски празници  "Спартак" пусна билетите за мача с "Левски"

"Спартак" пусна билетите за мача с "Левски"  Трима се озоваха в арестите във Варна и региона заради наркотици

Трима се озоваха в арестите във Варна и региона заради наркотици

Разбраха се: Тристранката постигна съгласие по Бюджет 2026

Разбраха се: Тристранката постигна съгласие по Бюджет 2026  Желязков отвърна на Белобрадова за поднесената оставка и защо не я подписва

Желязков отвърна на Белобрадова за поднесената оставка и защо не я подписва  Още един депутат изгоря с подкуп в украинския парламент

Още един депутат изгоря с подкуп в украинския парламент  Келеши летят с над 300 км/ч на Околовръстния път в София, похвалиха се в нета ВИДЕО

Келеши летят с над 300 км/ч на Околовръстния път в София, похвалиха се в нета ВИДЕО

Код "червено" на "Герена" в 16.00 часа: Веласкес ще каже истината за Левски

Код "червено" на "Герена" в 16.00 часа: Веласкес ще каже истината за Левски  Страхотен! Петър Мицин с рекорд на 800 м свободен стил

Страхотен! Петър Мицин с рекорд на 800 м свободен стил  В Турция става страшно, още арести на футболни хора

В Турция става страшно, още арести на футболни хора  Левски излезе с важна новина

Левски излезе с важна новина

Политик предложи премахване на червения светофар и знаците на пътя

Политик предложи премахване на червения светофар и знаците на пътя  Малка кола на старо с автоматик – ето 4 сигурни предложения

Малка кола на старо с автоматик – ето 4 сигурни предложения  Lexus LFA се завърна като... електромобил

Lexus LFA се завърна като... електромобил  Нова технология на Mercedes прави задните спирачки безсмислени

Нова технология на Mercedes прави задните спирачки безсмислени

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR  продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR

продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR  дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR

дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR  дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR

дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR  дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR