Ето как би могла да започне следващата криза с облигациите на Великобритания

Типичният британски пенсионен план с дефинирани обезщетения е инвестиран предимно в облигации, като по-голямата част от тях са държавни дългови инструменти

1 March 2024 | 19:30

Автор:

Крис Хюз

Редактор:

Георги Месробович

Компаниите в Обединеното кралство се стремят да прехвърлят задълженията си по пенсионните планове на застрахователната индустрия. Промените в инвестиционните стратегии, които вероятно ще съпътстват промяната, имат сериозни дългосрочни последици за британските облигации и акции, тъй като премахват естествения купувач на тези активи от пазарите.

Така наречените пенсионни планове с дефинирани доходи са главоболие за корпоративния сектор. Обещанието за изплащане на доживотен доход, свързан с миналите доходи на пенсионерите, е трудно да се определи количествено, особено като се има предвид, че обещанието носи известна защита от инфлация. Счетоводното третиране на пенсиите внася нестабилност в балансите: Изчисляването на задълженията се променя в зависимост от колебанията в доходността на облигациите и актюерските предположения, докато активите, които обезпечават обещанията, се отчитат по текущи пазарни стойности.

Оттук идва и бумът в търсенето на пенсионни изкупувания, при които компаниите плащат на застраховател, за да поеме пенсионния план. Това плащане обикновено се състои от активите, които вече покриват задълженията, плюс парично доплащане. Тези транзакции, известни още като прехвърляне на пенсионни рискове (PRT), станаха по-достъпни, тъй като нарастващата доходност на облигациите намали счетоводната стойност на пасивите, намалявайки цената на застраховката. След рекордните обеми през 2023 г. няма признаци за забавяне на активността, твърди консултантската компания Aon Plc.

Това звучи като благоприятна ситуация: Финансовият сектор предлага предприемаческо решение на корпоративен проблем. Но разходите за закупуване на тези застрахователни полици все още са високи за компанията, която иска да се отърве от пенсионното бреме. А промените в разпределението на активите, които изглежда ще последват, трябва да бъдат разгледани внимателно.

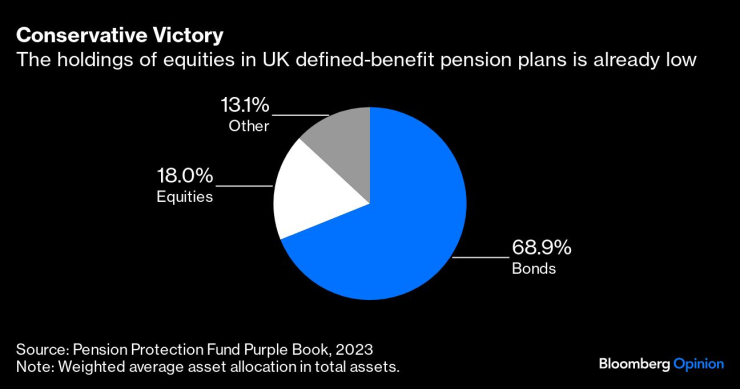

Консервативна победа/Участието на акции в пенсионните планове с дефинирани доходи в Обединеното кралство вече е ниско

Според последния справочник на Фонда за пенсионна защита, типичният британски пенсионен план с дефинирани обезщетения е инвестиран предимно в облигации, като по-голямата част от тях са държавни дългови инструменти. Разпределението има за цел да гарантира, че активите се движат в синхрон със счетоводната стойност на пенсионните обещания.

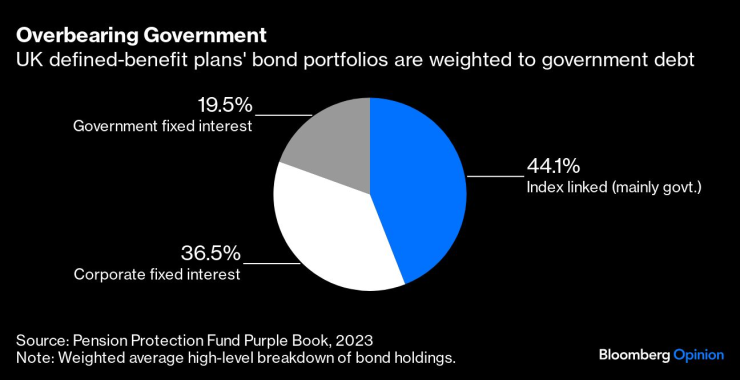

Властно правителство/В портфейлите от облигации на плановете с дефинирани пенсии в Обединеното кралство преобладава държавният дълг

За разлика от това, разпределението на активите при изкупуване на пенсии се определя от необходимостта да се постигне инвестиционна възвръщаемост, която да осигури на застрахователя печалба в рамките на ограниченията, определени от разпоредбите за платежоспособност. С други думи, нещо по-добро от златните облигации, но без волатилността на акциите. Това означава кредитни активи като корпоративни облигации, ипотеки и инфраструктурен дълг, както показват данните на пенсионните консултанти Lane Clark & Peacock LLP.

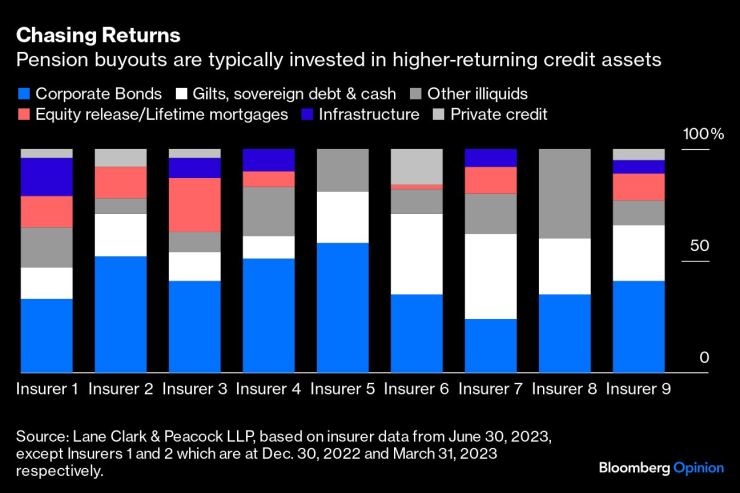

Преследване на възвръщаемостта/Пенсионните откупи обикновено се инвестират в кредитни активи с по-висока възвръщаемост

Пътят към портфейл от типа "изкупуване" може да започне много преди сключването на сделката за PRT. В края на краищата застрахователят може да поиска по-ниска премия за изкупуване, ако активите, които ще наследи, не се нуждаят от голяма промяна. Всъщност пенсионните фондове изкупуват местни корпоративни облигации в рамките на подготовката, както съобщи Financial Times през миналата седмица. Търсенето е толкова голямо, че дори компании извън Обединеното кралство емитират дълг, деноминиран в британски лири.

Тази динамика засилва съществуващата тенденция за намаляване на инвестициите в акции. Това е една от основните причини за безпокойство, когато се прави цялостен преглед на случващото се. Ако мениджърите на британски пенсионни фондове не са естествените собственици на британски акции, то кои са те? Те имат дългосрочен инвестиционен хоризонт, живеят на местния пазар и са в най-добра позиция да познават ръководството на листваната в Лондон компания. А ускоряването на изкупуването отслабва крак, подкрепящ пазара на злато, предвид апетита на застрахователите към кредитни активи с по-висока доходност.

Разбира се, не всеки британски план с дефинирани доходи бърза да въведе PRT. Все повече пенсионери, които се издържат от собствените си инвестиционни фондове с "дефинирани вноски", могат да купуват държавни ценни книжа като сигурен източник на редовен доход. Пенсионните планове, чиито активи не достигат за покриване на задълженията им, все пак ще се насочат към ценни книжа с по-висока доходност, като например акции, за да преодолеят разликата.

Но дори и промените да са постепенни, те се случват в рамките на един огромен фонд - британската индустрия на пенсионните фондове с дефинирани доходи контролира активи на стойност 1,4 трилиона лири. Нарастването на обема на пенсионните изкупувания противоречи на идеята, че вътрешният пенсионен сектор е вечен и пленен купувач на държавния дълг на Обединеното кралство. Намаляващото вътрешно структурно търсене на златни облигации се превръща в по-сериозен проблем, ако на държавата се наложи да вземе повече заеми. Това не е хаосът от септември 2022 г., но тихата криза с гилтите може да е в ход скрито.

Героите тук реагират логично на стимулите, създадени от нормативната уредба. Време е политиците да обърнат по-голямо внимание на непредвидените последици от опитите да се премахне рискът от пенсионната система.

Крис Хюз е колумнист на Bloomberg, който се занимава със сделки. Преди това е работил за Reuters Breakingviews, Financial Times и вестник Independent.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Днес приютът в Каменар организира коледна инициатива за осиновяване на кучета

Днес приютът в Каменар организира коледна инициатива за осиновяване на кучета  Асен Василев: Оставката на правителството беше въпрос на време

Асен Василев: Оставката на правителството беше въпрос на време  20-годишната варненка Тея Николова е плувкиня №1 на България за 2025 г.

20-годишната варненка Тея Николова е плувкиня №1 на България за 2025 г.  Варненец в неприятна ситуация: Момче с тротинетка се блъска в колата му, какво да прави?

Варненец в неприятна ситуация: Момче с тротинетка се блъска в колата му, какво да прави?

Лечението на крал Чарлз ІІІ от рак може да бъде облекчено

Лечението на крал Чарлз ІІІ от рак може да бъде облекчено  Двама души пострадаха при пожари в Хасково и Стара Загора

Двама души пострадаха при пожари в Хасково и Стара Загора  Северна Македония през 2025 г. - липса на напредък в евроинтеграцията, трагедията в Кочани

Северна Македония през 2025 г. - липса на напредък в евроинтеграцията, трагедията в Кочани  Коледен влак от София до Банкя ще пътува днес и утре

Коледен влак от София до Банкя ще пътува днес и утре

Крошето за нокаута на Кобрата било тренирано специално от Гасиев + ВИДЕО

Крошето за нокаута на Кобрата било тренирано специално от Гасиев + ВИДЕО  От други ъгли: Вижте как Гасиев нокаутира Пулев + ВИДЕО

От други ъгли: Вижте как Гасиев нокаутира Пулев + ВИДЕО  Гасиев върна пояса на Кобрата: Ти си по-голям от мен, уважавам те! + ВИДЕО

Гасиев върна пояса на Кобрата: Ти си по-голям от мен, уважавам те! + ВИДЕО  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември

Най-икономичните коли на старо

Най-икономичните коли на старо  Genesis показа уникално комби

Genesis показа уникално комби  Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR