Време ли е да се разпадне луксозният гигант LVMH

Най-големият въпрос е дали Арно старши наистина ще посегне на империята, която е градил 40 години, като всъщност той предприема стъпки, за да я запази

28 January 2024 | 17:40

Автор:

Андреа Фелстед

Редактор:

Георги Месробович

Когато Бернар Арно представя годишните приходи на LVMH в четвъртък, инвеститорите и анализаторите ще следят всяка негова дума, опитвайки се да разгадаят посоката на търсенето на луксозни стоки.

Въпреки това акционерите наказват LVMH заради разнородния му набор от бизнеси. Разделянето на гиганта може да освободи значителна стойност за инвеститорите. Между другото, то може да помогне за решаването на надвисналия проблем с приемствеността, тъй като основателят и главен изпълнителен директор Арно е все по-близо до предаването на юздите на следващото поколение.

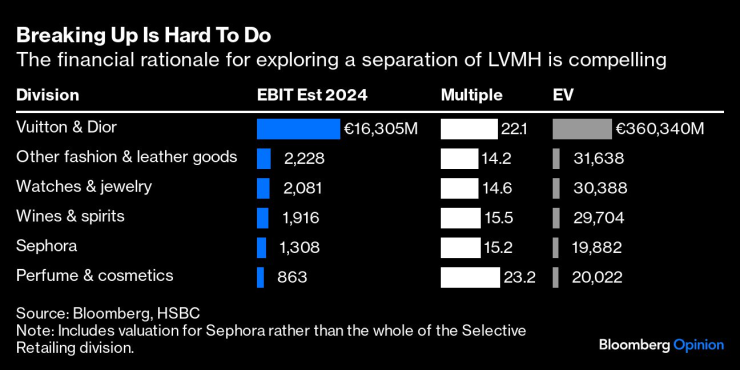

LVMH страда от конгломератна отстъпка, тъй като включва не само двете си най-големи марки - Louis Vuitton и Dior, но и часовници и бижута, козметика, вина и спиртни напитки, безмитна търговия на дребно и хотелиерство. Акциите на LVMH се търгуват на цена, която е около 16 пъти по-висока от очакваната печалба преди лихви и данъци за тази година, което е по-малко от половината от 34 пъти по-високата цена на Hermes International SCA.

Известна отстъпка спрямо Hermes е оправдана. Производителят на чанти Birkin може на практика да контролира търсенето на своите емблематични продукти. В същото време оценката на LVMH може да отразява и опасенията, че мащабът на компанията означава, че има по-малко възможности за растеж и че Dior забавя темпото си на растеж след забележителния си подем.

Въпреки това намалението изглежда сурово. В крайна сметка, според оценките на HSBC Holdings Plc, Louis Vuitton се очаква да генерира 12,3 млрд. евро оперативна печалба през тази година, което представлява впечатляващите 51,8% от продажбите.

Дори и при най-простата оценка на разделянето, основанията за разделяне са убедителни. Например, ако Луи Вюитон и Диор бъдат оценени на стойност, близка до тази на Хермес, отколкото на останалата част от сектора на модата и кожените изделия, тези марки биха могли да струват колкото цялата група, която понастоящем има стойност на предприятието от около 360 млрд. eвро.

Трудно е да се разделиш/Финансовата обосновка за проучване на възможността за разделяне на LVMH е убедителна

Групите за луксозни стоки не правят сделки от типа "купи едно, получи едно безплатно". Но на практика инвеститорите на LVMH получават точно това. Другите модни къщи и къщи за кожени изделия в състава на LVMH, като Loewe, Fendi и Celine, се включват на безценица, както и търговецът на дребно на козметика Sephora, бижутериите Tiffany и Bulgari, както и вината и спиртните напитки. Това изглежда като добра причина да се проучи възможността за разделяне.

Въпросите около структурата на LVMH трябва да се определят предимно от оценката. Но разделянето на групата може да помогне и за избягване на потенциални капани при наследяването. През март Арно навършва 75 години, а всичките му пет деца заемат висши длъжности в бизнеса. В крайна сметка той ще трябва да реши дали да избере едно от тях за главен изпълнителен директор или да разпредели отговорностите между тях. Предаването на ръководството на външен човек изглежда малко вероятно, въпреки че той би могъл да назначи за главен изпълнителен директор човек, който не е член на семейството, докато някой от следващото поколение не е готов да поеме управлението, по подобие на споразумението в Prada SpA.

Разбира се, нито един начин за разделяне на LVMH не би бил идеален. Тя би могла да бъде разделена на четири или пет отделни предприятия, в зависимост от това дали Sephora ще продължи да бъде част от подразделението за търговия на дребно, или това подразделение ще бъде обединено в разширена компания за козметика и парфюмерия, включваща марки като Parfums Christian Dior, Guerlain и Fenty Beauty.

Ще има и някои допълнителни разходи, свързани с необходимостта всяко звено да поддържа свои собствени централни функции и централен офис. Отделните предприятия може да имат по-малко влияние от гиганта, когато става въпрос за закупуване на реклами, осигуряване на най-добрите места за магазините, цифров маркетинг и наемане на най-добрите таланти. Но синергиите между луксозните марки са сравнително малко. А независимият бизнес с модни и кожени изделия все още ще е по-силен от този на конкурентите.

Най-големият въпрос е дали Арно старши наистина ще посегне на империята, която е градил 40 години. Всъщност той предприема стъпки, за да я запази. През 2022 г. той организира повишаване на възрастовата граница за заемане на длъжностите си с пет години до 80 години. Той също така засили хватката на семейството, като преструктурира холдинга си Agache SE в дружество с ограничена отговорност, в което патриархът е управляващ съдружник, а акционерният капитал се разпределя поравно между петте деца.

Твърде Loewe?/ Въпреки мащаба си LVMH не е на първо място в европейския луксозен сектор

Но дебатът ще се засили само ако конгломератната отстъпка се запази - в момента оценките на луксозните стоки са понижени и от забавянето на търсенето след изключителния бум през последните три години - и с приближаването на решението за наследяване.

Или пък стратегическа промяна може да наложи въпроса да бъде поставен на дневен ред. Сливането с Chanel може да наложи разделянето на разширеното звено за мода и кожени изделия. Междувременно Diageo Plc притежава 34% от подразделението за вина и спиртни напитки на LVMH. Придобиването на останалата част от британската компания отдавна се разглежда като възможност.

Дали LVMH е по-ценна заедно или разделена на съставните си части, засега е по-скоро идея за PowerPoint. Мащабът на компанията и контролът на семейството правят малко вероятна намесата на активисти. Но за инвеститорите това е разговор, който трябва да се проведе.

Андреа Фелстед е колумнист на Bloomberg, който се занимава с потребителски стоки и търговия на дребно. Преди това е била репортер във Financial Times.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Асен Василев: Оставката на правителството беше въпрос на време

Асен Василев: Оставката на правителството беше въпрос на време  20-годишната варненка Тея Николова е плувкиня №1 на България за 2025 г.

20-годишната варненка Тея Николова е плувкиня №1 на България за 2025 г.  Варненец в неприятна ситуация: Момче с тротинетка се блъска в колата му, какво да прави?

Варненец в неприятна ситуация: Момче с тротинетка се блъска в колата му, какво да прави?  Подготвят спирането на старите дизели в центъра на Варна

Подготвят спирането на старите дизели в центъра на Варна

Лечението на крал Чарлз ІІІ от рак може да бъде облекчено

Лечението на крал Чарлз ІІІ от рак може да бъде облекчено  Двама души пострадаха при пожари в Хасково и Стара Загора

Двама души пострадаха при пожари в Хасково и Стара Загора  Северна Македония през 2025 г. - липса на напредък в евроинтеграцията, трагедията в Кочани

Северна Македония през 2025 г. - липса на напредък в евроинтеграцията, трагедията в Кочани  Коледен влак от София до Банкя ще пътува днес и утре

Коледен влак от София до Банкя ще пътува днес и утре

Крошето за нокаута на Кобрата било тренирано специално от Гасиев + ВИДЕО

Крошето за нокаута на Кобрата било тренирано специално от Гасиев + ВИДЕО  От други ъгли: Вижте как Гасиев нокаутира Пулев + ВИДЕО

От други ъгли: Вижте как Гасиев нокаутира Пулев + ВИДЕО  Гасиев върна пояса на Кобрата: Ти си по-голям от мен, уважавам те! + ВИДЕО

Гасиев върна пояса на Кобрата: Ти си по-голям от мен, уважавам те! + ВИДЕО  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември

Най-икономичните коли на старо

Най-икономичните коли на старо  Genesis показа уникално комби

Genesis показа уникално комби  Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR