Анализатори очакват все по-големи колебания в цената на еврото

Присъщата волатилност при еврото продължава да е ниска въпреки икономическите рискове

17:23 | 20 януари 2023

Автор:

Василис Караманис, Либи Чери

Волатилността при еврото се успокои след изпълнената със сътресения 2022 година и намаля с най-бързия си темп в историята. Това накара някои валутни инвеститори да смятат, че си струва да започнат да залагат на по-големи колебания.

Съществува консенсус сред световните инвеститори, че ситуацията ще се успокои след като инфлацията отслабва, а Федералният резерв ще забави темпа на лихвени увеличения. Въпреки това европейските политици продължават да се противопоставят на такова позициониране на пазарите, което предполага подновяване и на волатилността при еврото.

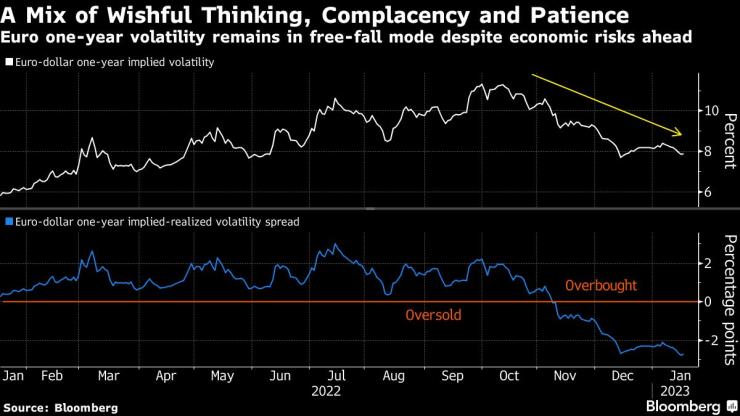

Присъщата волатилност на единната валута за следващата година е значително под средната стойност за последната година - под 8%, след като се повиши над 11% след нахлуването на Русия в Украйна. Оливие Корбер от Societe Generale смята, че това е възможност за хеджиране на рисковете.

"Сега сме почти на най-ниските нива от началото на войната в Украйна насам и това е важна стойност, която вероятно ще действа като долна граница", каза Корбер, стратег по валутни и деривативни инструменти. "Предвид настъпателните коментари от страна на ЕЦБ и с предстоящите още повишения на лихвите в Европа вероятно ще има повече сътресения в лихвените проценти в еврозоната, които вероятно ще бъдат канализирани във валутната волатилност на еврото спрямо долара“.

Само тази седмица донесе няколко изненади за търговците на евро. Първо се появи доклад, че Европейската централна банка обмисля по-бавен темп на повишаване на лихвените проценти, което доведе до спад на валутата във вторник, преди да се възстанови в сряда, когато по-слабите от очакваното икономически данни от САЩ удариха долара.

След това поредица от оратори на ЕЦБ настояха, че политиците няма да се откажат от усилията си да върнат инфлацията към целевото равнище, като се има предвид, че цените остават твърде високи. Това доведе до по-нататъшни колебания на еврото в четвъртък, когато търговците на паричния пазар засилиха залозите за повишаване на лихвените проценти.

"Основните рискове за спада на дългосрочната волатилност включват неочаквани новини по отношение на Фед или ЕЦБ, които да предизвикат преоценка на настоящите пазарни очаквания", заяви Роберто Миалич, валутен стратег в UniCredit SpA. "Това е така, както и обичайните продължаващи рискове от геополитиката или свързани с Covid-19".

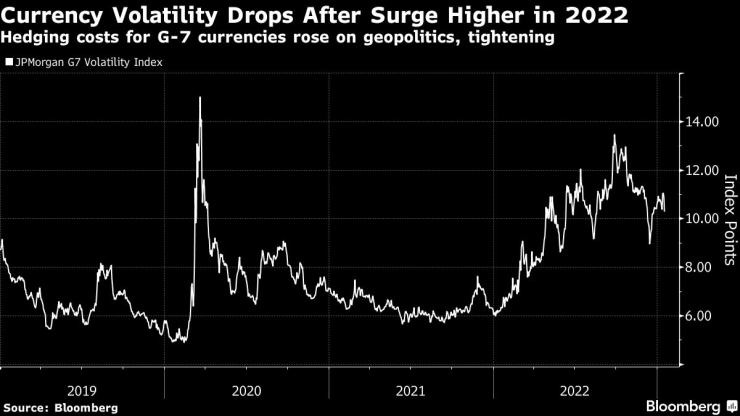

Глобалната валутна волатилност, измерена чрез индекса на JPMorgan Chase & Co, спадна тази година, след като през четвъртото тримесечие на 2022 г. се понижи с най-бързия темп от времето след пандемията. За еврото това беше още по-рязко движение - тримесечното понижение на предполагаемата волатилност беше най-голямото в историята.

Въпреки това действителната или реализираната волатилност през изминалата година беше много по-висока - доста над 10%. Разликата между тях сега предполага, че опциите са на най-недооценените нива от световната финансова криза насам. Това само по себе си може да накара някои трейдъри да изберат сравнително евтини залози, за да получат експозиция към дългата волатилност.

Оливър Бренън, стратег по валутна волатилност в BNP Paribas SA, също смята, че има възможност за повишаване на предполагаемата волатилност на еврото, като се има предвид, че тя е сред най-ниските сред валутите от Групата на 10-те. Според него има минимална премия за рисковете, свързани с евентуална ескалация на войната в Украйна и цените на енергията.

Има много хора, които предупреждават трейдърите да не бъдат самонадеяни. Някои от най-големите световни мениджъри на активи като BlackRock Inc, Fidelity Investments и Carmignac се притесняват, че пазарите подценяват както инфлацията, така и върховото ниво на лихвите, точно както преди година. Това ще накара трейдърите да следят изкъсо данни, като тези за американския трудов пазар.

"Няколко по-слаби доклада биха могли да бъдат катализатор за възстановяване на дългосрочната волатилност", казва Тим Брукс, ръководител на отдела за търговия с опции в маркетмейкъра Optiver. Макар че бавният цикъл на понижения на лихвите от страна на Фед би намалил волатилността, "действията на други централни банки биха могли да бъдат много по-голям двигател през тази година", каза той.

Мишел от JPMorgan предупреждава, че не трябва да се заслепяват от понижаването на цените

Позиционирането също може да изостри движенията. Паричните пазари включват в оценките си, че лихвите на ЕЦБ ще достигнат върхова точка през юли, а Федералният резерв ще започне да разхлабва политиката преди края на годината, докато трейдърите на опции са преминали към залози за по-слаб долар. И двата фактора потискат дългосрочната волатилност.

"Подобно позициониране подсказва, че се изгражда консенсус в полза на риска, което означава, че неблагоприятните рискове могат да предизвикат големи сътресения", каза Бренън от BNP Paribas.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Защо българите питат в Google какво е "психопат"?

Защо българите питат в Google какво е "психопат"?  Арестуваха 80-годишен, уцелил жена си с кухненска дъска

Арестуваха 80-годишен, уцелил жена си с кухненска дъска  БСП е готова на диалог за кабинет, но отговорността е на първите

БСП е готова на диалог за кабинет, но отговорността е на първите  Има ли връзка с шпионите на Острова? Нинова заплаши със съд ген. Атанасов

Има ли връзка с шпионите на Острова? Нинова заплаши със съд ген. Атанасов

Корнелия Нинова се закани да съди ген. Атанасов заради шпионския скандал

Корнелия Нинова се закани да съди ген. Атанасов заради шпионския скандал  В "Директно" днес от 17:50: Оправдани ли са сметките на Министерството на финансите?

В "Директно" днес от 17:50: Оправдани ли са сметките на Министерството на финансите?  Шофьори пият и не смеят да откажат тестове на КАТ

Шофьори пият и не смеят да откажат тестове на КАТ  В "БСП-Обединена левица" са отворени за разговори за кабинет, който не е сглобка

В "БСП-Обединена левица" са отворени за разговори за кабинет, който не е сглобка

Новите електромобили на Porsche и Audi изостават от графика

Новите електромобили на Porsche и Audi изостават от графика  Suzuki пусна конкурент на Duster

Suzuki пусна конкурент на Duster  Откриха колекция от ретро коли в изоставен склад

Откриха колекция от ретро коли в изоставен склад  5 прощални версии на интересни модели

5 прощални версии на интересни модели

Имало ли е стриптийз в БФС? Ето истината от хореографа на балета

Имало ли е стриптийз в БФС? Ето истината от хореографа на балета  Ето кой приема Мондиал 2034

Ето кой приема Мондиал 2034  Енцо Мареска каза как възроди Челси

Енцо Мареска каза как възроди Челси  Рубен Аморим няма много време

Рубен Аморим няма много време  продава, Тристаен апартамент, 95 m2 Варна, Погребите, 189900 EUR

продава, Тристаен апартамент, 95 m2 Варна, Погребите, 189900 EUR  продава, Къща, 255 m2 Пловдив област, с.Избеглии, 103600 EUR

продава, Къща, 255 m2 Пловдив област, с.Избеглии, 103600 EUR  продава, Къща, 504 m2 Габрово област, с.Ганчовец, 27000 EUR

продава, Къща, 504 m2 Габрово област, с.Ганчовец, 27000 EUR  продава, Къща, 90 m2 Велико Търново област, гр.Лясковец, 27109.97 EUR

продава, Къща, 90 m2 Велико Търново област, гр.Лясковец, 27109.97 EUR