Инфлация под 2% е на хоризонта в САЩ, но няма да се задържи там

Силният пазар на труда и по-ниските цени на жилищата и потребителските стоки ще спомогнат за запазването на растежа на икономиката през тази година, но се подгответе за отскок обратно в „твърде гореща“ територия

18 January 2023 | 08:31

Автор:

Конър Сен

Редактор:

Даниел Николов

Един от основните въпроси за икономиката на САЩ през 2023 г. е как ще се развие траекторията на инфлацията. Въпреки че прогнозата на Федералния резерв за основната инфлация тази година е 3,5%, мнението на пазарите е, че тя ще бъде малко по-ниска от тази, особено след доклада за инфлацията на потребителските цени в четвъртък. Но развитието на „основните стоки“ и свързаните с жилищата части от инфлацията, които представляват приблизително 70% от основната инфлация като цяло, предполагат, че дори пазарите имат прогноза, която е твърде висока.

На пръв поглед това е страхотна новина - кой не би искал инфлацията да е по-ниска от очакваната? Но тук има съществени уговорки. Вместо да се установи на ниско ниво, инфлацията ще достигне дъното до неустойчиво ниска точка - може би до 1% - преди да се върне обратно, вероятно до ниво над 3%, което все още е „твърде горещо“. Това ще представлява предизвикателство както за инвеститорите, така и за Федералния резерв.

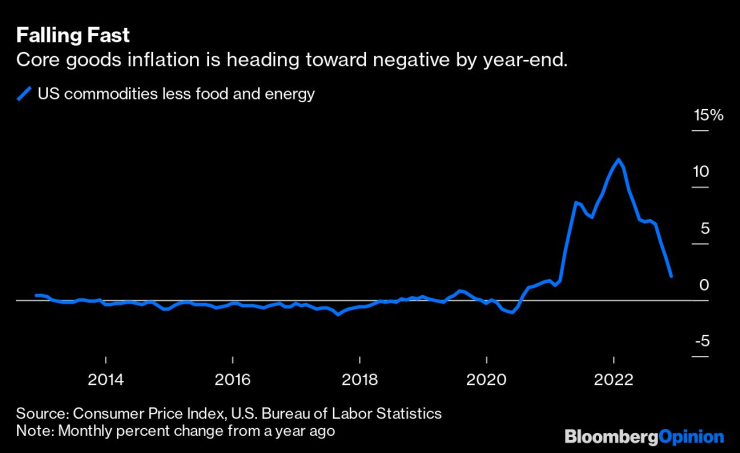

Най-лесният начин да изложим това е да погледнем какво се случи с цените на употребяваните превозни средства от началото на пандемията. Цените са се повишили с повече от 50% между средата на 2020 г. и началото на 2022 г. Оттогава те са паднали с 10%. Въпреки че цените все още са с почти 40% над нивата от средата на 2020 г., тъй като ние изчисляваме инфлацията на годишна база, цените на употребяваните превозни средства сега намаляват спрямо мерките за инфлация.

Тази динамика — цените все още се повишават значително от 2020 г., но се забавят или са отрицателни на годишна база, тъй като веригите за доставки и нивата на търсене се нормализират — се проявява в цялата икономика. Това временно ще намали инфлацията до може би исторически ниски нива.

Основните стоки — категория продукти, която представлява 27% от основния индекс на потребителските цени, който включва автомобили, мебели и облекло — паднаха с почти 5% годишен темп през четвъртото тримесечие на 2022 г. Трябва да очакваме още повече спадове поне за част от 2023 г. тъй като пазарът на нови превозни средства се връща в равновесие (Tesla Inc. намали цените на новите превозни средства в петък) и тъй като по-ниски разходи за товари и други разходи преминават в полза на търговците на дребно. Слабостта на инфлацията на основните стоки през четвъртото тримесечие е основната причина, че основният индекс на потребителските цени, който изключва жилищата, е бил отрицателен за три последователни месеца.

Пазарът на наеми стана изключително слаб през втората половина на 2022 г., особено през четвъртото тримесечие. Поради начина, по който се измерва в доклада за CPI, тази слабост няма да се прояви в свързаните с жилищата части на инфлацията до втората половина на 2023 г. Разходите за жилище представляват 42% от основния CPI и последния път, когато имахме слабост и на пазара на имоти и пазара на наеми, частта от CPI за подслон беше отрицателна през 2010 г., така че можем да видим същото нещо да се случва по-късно тази година.

Ако инфлацията на основните стоки стане отрицателна на годишна база и остане там за известно време — което вероятно ще се случи през второто тримесечие на 2023 г. — и това съвпада с известна временна слабост в мерките за инфлация при подслона, почти няма математически начин общата базова инфлация да може да надхвърли 2%. За да покажете това на практика: Ако инфлацията на основните стоки е -2%, инфлацията на жилищата е 0%, а всичко останало е 5%, вие достигате до общо ниво на базова инфлация от 1,0%.

Така че има доста голям шанс да говорим за инфлация под 2% до края на тази година, но това би било изключително временно явление. Цените на основните стоки просто ще трябва да останат непроменени, за да изчезне отрицателният им принос с времето. Възстановяването на цените на жилищата и наемите в началото на 2010 г. накара частта от инфлацията, свързана с подслон, да се възстанови до 2012 г.

Излишно е да казвам, че тази волатилност ще затрудни фиксирането на тенденцията за инфлация, особено ако пазарът на труда остане устойчив, както се очаква. Тази година ще разберем по-добре колко инфлация се дължи на колебания, свързани с пандемията, а дотогава трябва да разчитаме повече на нивата на растеж на доходите или номиналния ръст на брутния вътрешен продукт като заместители на основната инфлация. Когато личните доходи нарастваха с темп от около 5% през 2010 г., това беше в съответствие с нивото на инфлация в комфортната зона на Фед. Може би ръст на доходите над 6% ще бъде там, където нещата се разглеждат като твърде горещи, докато всичко между 5% и 6% ще бъде малко неудобно, но до голяма степен приемливо за политиците.

Ако се случи, както очаквам, ниско ниво на безработица, съчетано с временно ниска инфлация и солиден икономически растеж, това ще е заслужен шамар за икономистите, които говореха твърде уверено в средата на 2022 г. за рецесията, която трябва да овладеем на пазара на труда и инфлацията. Вълните от нормализирането след пандемията продължават да се проявяват и е справедливо всеки да се смири малко от тях.

Конър Сен е колумнист на Bloomberg Opinion. Той е основател на Peachtree Creek Investments.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре  Станишев: Никога не бих оставил страната в такава ситуация

Станишев: Никога не бих оставил страната в такава ситуация  Нищо драстично не се случва с цените на имотите у нас, няма балон

Нищо драстично не се случва с цените на имотите у нас, няма балон  Експерти: Няма да е приятно да видим наполовина банковите си сметки

Експерти: Няма да е приятно да видим наполовина банковите си сметки

ВИДЕО: Кубрат Пулев - Мурат Гасиев

ВИДЕО: Кубрат Пулев - Мурат Гасиев  ВИДЕО: Славия – ЦСКА 1948

ВИДЕО: Славия – ЦСКА 1948  Капитан Рафиня извади каталунската армия от блатото

Капитан Рафиня извади каталунската армия от блатото  Шеф на ЦСКА с интересно изказване за селекцията на "червените"

Шеф на ЦСКА с интересно изказване за селекцията на "червените"

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Четиристаен апартамент, 92 m2 Варна, Победа, 185000 EUR

продава, Четиристаен апартамент, 92 m2 Варна, Победа, 185000 EUR  дава под наем, Магазин, 35 m2 София, Център, бул. Прага, 750 EUR

дава под наем, Магазин, 35 m2 София, Център, бул. Прага, 750 EUR  продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR