Световната икономика започва новата година с повишен оптимизъм, но не е сигурно, че 2023 г. ще завърши по този начин, пише Bloomberg.

Разнообразие от фактори – по-ранно от очакваното повторно отваряне на китайската икономика, по-топла от обичайното зима в енергийно затруднена Европа и продължително забавяне на инфлацията в САЩ – се комбинират, за да разсеят част от мрака, който погълна финансовите пазари на края на 2022 г. Всичко това разпалва надеждите, че светът може да избегне рецесията.

Но тъй като Федералният резерв, Европейската централна банка и няколко останали регулатори все още настояват, че ще продължат да повишават лихвите, рискът от спад по-късно през годината не може да бъде пренебрегнат, особено ако инфлацията се окаже стабилна и не отстъпи толкова, колкото централните банки искат.

„Дистанцията между рецесията е мекото приземяване е малка“, заяви главният икономист на Goldman Sachs Group Ян Хациус на уебинар на 11 януари. „Ще бъде трудно за централните банкери да калибрират степента на ограничение, за да постигнат това“, добавя той.

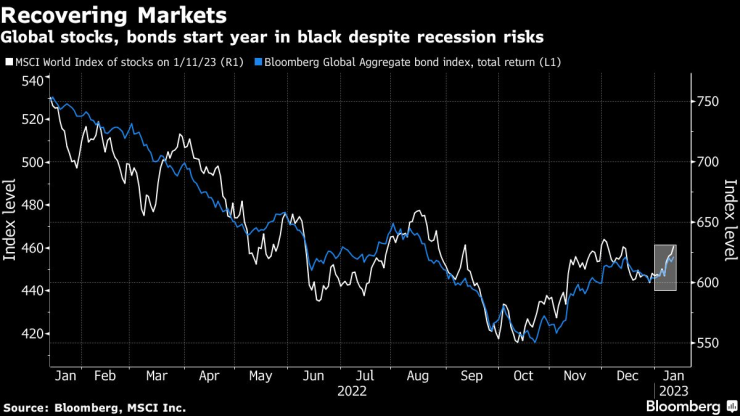

Цените на акциите на развиващите се пазари се повишават, заедно с цените на корпоративните облигации, водени от надеждата, че световната икономика ще излезе от най-страшната инфлация от десетилетия, без да претърпи спад.

Акциите и облигациите започват 2023 г. с оптимизъм. Графика: Bloomberg

Има някои причини за известен оптимизъм. Ценовият натиск намалява в световен мащаб, отчасти защото глобалният растеж се забави, но също и поради отшумяването на предизвикателствата по веригите на доставка, които бяха ударени от пандемията и войната в Украйна. Потребителските цени в САЩ се повишиха с 6,5% през декември спрямо година по-рано, спад от най-високите 9,1% през юни.

Забавянето на инфлацията ще подкрепи покупателната способност на потребителите, които прекараха голяма част от миналата година, притиснати от растящите цени, особено на основни стоки като енергията и храните. Това също така ще позволи на централните банки да забавят темпа на увеличение на лихвените проценти, ограничавайки страховете сред инвеститорите, че регулаторите ще отидат твърде далеч и ще „счупят нещо“ на пазарите.

Очакванията са гуверньорът на Фед Джером Пауъл и колегите му да забавят темпа на повишаване до четвърт процентен пункт на заседанието, насрочено за 31 януари-1 февруари. Ходът ще последва увеличение от половин пункт през декември и четири хода от 75 базисни пункта преди това.

Други фактори в подкрепа на тези прогнози са продължаващо стабилният пазар на труда и здравето на финансите на домакинствата и бизнеса.

Когато цените на енергията, особено на природния газ, се повишиха миналата година, рецесията в Европа беше широко възприемана като предрешена. Това вече не е така. Хациус от Goldman смята, че регионът може да избегне спад.

Заслугата за това е на мекото време през зимата и съгласуваните усилия за увеличаване на доставките и разширяване на доставчиците, за да се компенсира пропуснатият внос от Русия. Резултатът: икономиката на еврозоната се представя по-добре от очакваното; индустриалното производство в Германия се повишава през ноември, въпреки силната зависимост на страната от руските енергийни доставки.

„Опасността от пълен икономически срив, основен срив на европейската индустрия – доколкото можем да видим – е предотвратена“, заяви германският министър на икономиката Роберт Хабек по-рано този месец.

Германия също трябва да се възползва от действията на Пекин, който изостави политиката си за нулев Covid. Китай е основна дестинация за германския износ.

Прогнозите за Китай

Икономистите от Wall Street усърдно ревизират в посока нагоре прогнозите си за растежа на Китай след отмяната на нулевия Covid. Barclays повиши прогнозата си за растеж на брутния вътрешен продукт до 4,8% за 2023 г. от 3,8% при по-бързо от очакваното повторно отваряне. Morgan Stanley очаква растеж от 5,7% вместо по-ранна оценка от 4,4%.

Въпреки че възстановяването на Китай е изправено пред препятствия, комбинацията от преодоляване на кризата на имотния пазар и увеличената държавна подкрепа означава, че перспективите са по-добри, отколкото мнозина очакваха в края на миналата година.

„Сега очакваме V-образно възстановяване, както видяхме в много други икономики, които бяха затворени поради Covid“, посочва Хациус от Goldman за перспективите на Китай.

Повторното отваряне на Китай обаче може да усложни глобалната инфлация, тъй като се очаква процесът да стимулира търсенето. Това може да има последици за Фед и други големи централни банки.

Работните места в САЩ

Надеждите, че Фед може да овладее инфлацията, без да тласне икономиката към рецесия, бяха подсилени от декемврийския доклад за работните места, който показа забавяне на нарастването на заплатите. Междувременно безработицата се върна до най-ниското си ниво от няколко десетилетия.

„Изглежда повече като меко приземяване“, заяви главният икономист на Apollo Global Management Торстен Слок.

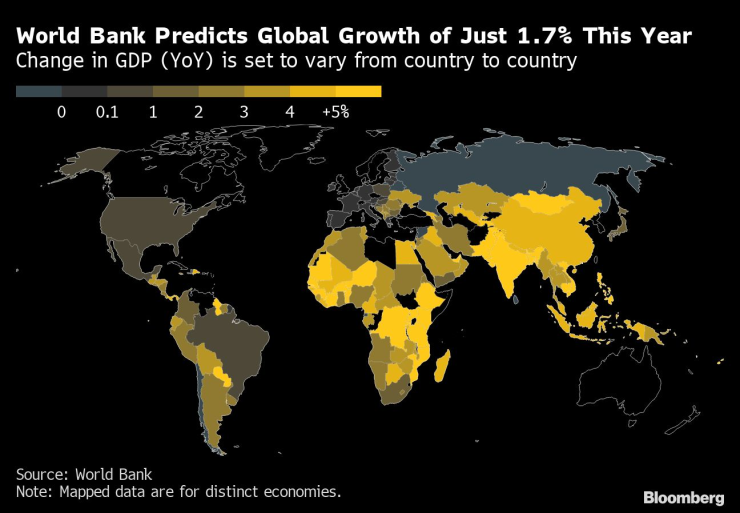

Въпреки зараждащия се оптимизъм Световната банка тази седмица намали прогнозите си за растежа за повечето страни и региони и предупреди, че новите сътресения все още могат да доведат до рецесия.

Световната банка прогнозира глобален растеж от едва 1,7% през тази година. Графика: Bloomberg

Макар рискът от краткосрочна глобална рецесия да намалява, все още има 70-процентна вероятност за спад по-късно тази година или през 2024 г., смята главният икономист на JPMorgan Chase & Co. Брус Касман. Натискът върху цените и разходите вероятно ще остане устойчив и висок за Фед и ЕЦБ, подготвяйки сцената за евентуален край на глобалната експанзия, добавя той.

„Рецесията е по-вероятният сценарий в бъдеще“, изтъква Касман.

Блумбърг разследва – док. поредица на Bloomberg

Блумбърг разследва – док. поредица на Bloomberg

Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета  Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата

"Властелинът на пръстените" се завръща на големия екран

"Властелинът на пръстените" се завръща на големия екран  Деца в Запорожие се готвят за война, докато руснаците са само на 15 км разстояние

Деца в Запорожие се готвят за война, докато руснаците са само на 15 км разстояние  Недостиг на кръв в център по трансфузионна хематология в Плевен

Недостиг на кръв в център по трансфузионна хематология в Плевен  Кристъл Палас притисна Сити, но въпреки това “гражданите” победиха

Кристъл Палас притисна Сити, но въпреки това “гражданите” победиха

Резил за Кирил Десподов в Гърция

Резил за Кирил Десподов в Гърция  Последният Майнц шамароса Байерн в Мюнхен

Последният Майнц шамароса Байерн в Мюнхен  Скандално: Ако Левски не стане шампион, Гонзо си заминава

Скандално: Ако Левски не стане шампион, Гонзо си заминава  Страхотен Везенков дърпа Олимпиакос към нов триумф в Гърция

Страхотен Везенков дърпа Олимпиакос към нов триумф в Гърция

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR