Историята е на страната на председателя на Федералния резерв Джером Пауъл, докато той и колегите му спорят с Wall Street за това колко дълго да останат високи лихвените проценти през 2023 г.

След най-бързото затягане на паричната политика от 80-те години на миналия век насам централната банка изглежда ще увеличи в сряда основния си лихвен процент с 50 базисни пункта. Това е стъпка надолу след четири поредни промени от 75 базисни пункта с цел ограничаване на инфлацията.

Подобна крачка - широко загатната от официалните лица - би повишила лихвените проценти до целевия диапазон от 4,25 % до 4,5 %, което е най-високото равнище от 2007 г. насам. Според икономисти, анкетирани от Bloomberg, те вероятно ще сигнализират и за още 50 базисни пункта затягане през следващата година, както и за очакването, че след като достигнат този връх, ще останат в режим на задържане до цялата 2023 г.

Финансовите пазари са съгласни с краткосрочната визия, но виждат бързо отстъпление от пика на лихвите по-късно през следващата година. Този сблъсък може да се дължи на факта, че инвеститорите очакват ценовият натиск да отслабне по-бързо от Фед, който се притеснява, че инфлацията ще се окаже прилепчива, след като се опари от лошата прогноза, че ще бъде преходна. То може да отразява и залозите, че нарастващата безработица ще се превърне в по-сериозен проблем за Фед.

Срещата във Вашингтон тази седмица е нова възможност за Пауъл да затвърди тезата си, че официалните лица очакват да задържат лихвите високи, за да победят инфлацията - както направи в речта си на 30 ноември, когато подчерта, че политиката ще остане рестриктивна "за известно време".

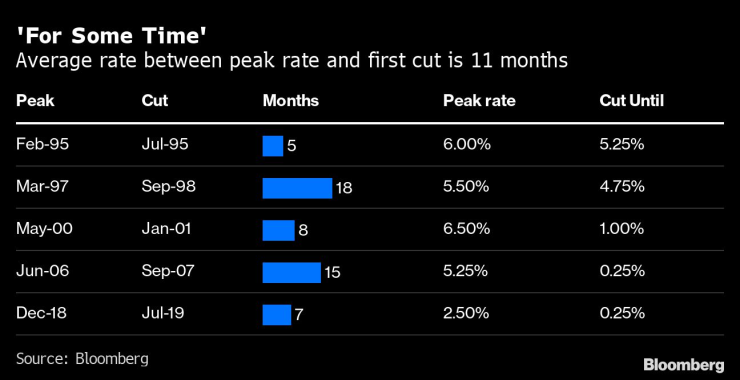

"За известно време". Средният период между максималния лихвен процент и първото намаление е 11 месеца

През последните пет цикъла на лихвените проценти средното задържане на върховата ставка е 11 месеца, като това са периоди, когато инфлацията е по-стабилна.

"Фед прокарва посланието, че лихвеният процент вероятно ще остане на пиковата си стойност за известно време", каза Конрад ДеКуадрос, старши икономически съветник в Brean Capital LLC. "Това е частта от посланието, която пазарът постоянно не възприема. Оценките за степента, в която инфлацията ще се понижи, са твърде оптимистични."

В напрежението между комуникацията на Фед и инвеститорите играят роля две различни визии за икономиката след пандемията: Виждането на пазарите показва, че една надеждна централна банка бързо насочва инфлацията към целта от 2%, вероятно с помощта на лека рецесия или дезинфлационни сили, които поддържаха ниски цени в продължение на две десетилетия.

Кривата на доходността - измерена чрез разликата между 10- и 2-годишната доходност на съкровищните облигации - е обърната най-много от 80-те години на ХХ в. насам, което е сигнал за това, че търговците виждат предстоящ икономически спад.

Финансовите пазари "просто оценяват нормалния бизнес цикъл", каза Скот Тийл, главен стратег по фиксирана доходност в BlackRock Inc, най-големия в света мениджър на активи.

Според конкурентната гледна точка ограниченията в предлагането ще бъдат инфлационна сила в продължение на месеци, а може би и години, тъй като преначертаните линии на доставки и геополитиката засягат важни суровини - от чипове и трудов ресурс до петрол и други суровини.

При тази теза централните банки ще бъдат предпазливи по отношение на напредъка в инфлацията, който може да е само временен, и могат да бъдат уязвими при появата на нови фрикции, които да предизвикат задържане на ценовия натиск.

"Стратегическата конкуренция" е инфлационна, казва Тийл. "Очакваме инфлацията да бъде по-устойчива, но също така смятаме, че волатилността на инфлацията, а в този смисъл и на икономическите данни в по-широк план, ще бъде по-висока."

Понастоящем трейдърите на суапове залагат, че лихвеният процент по фондовете ще достигне малко под 5% в периода май-юни, като пълното намаление с четвърт пункт ще се осъществи около ноември и лихвеният процент ще приключи следващата година на ниво около 4,5%.

Прогнозираната траектория на лихвените проценти на Фед би означавала необичайно бързо обявяване на победа над инфлацията, която в момента е три пъти по-висока от целевото равнище на Фед от 2%.

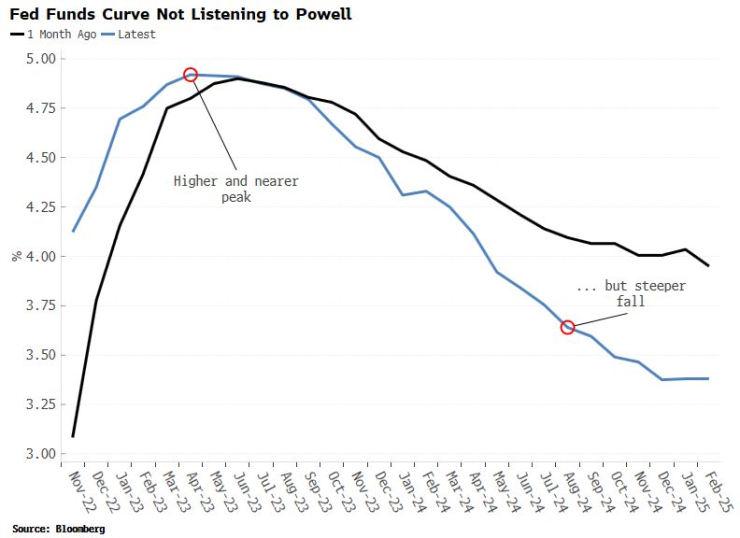

"Фючърсната крива е проява на успеха или провала на комуникационната политика на Федералния комитет по операциите на открития пазар", каза Джон Робъртс, бивш главен макромоделист на Фед, който сега води блог и консултира инвестиционни мениджъри, визирайки Федералния комитет по операциите на открития пазар.

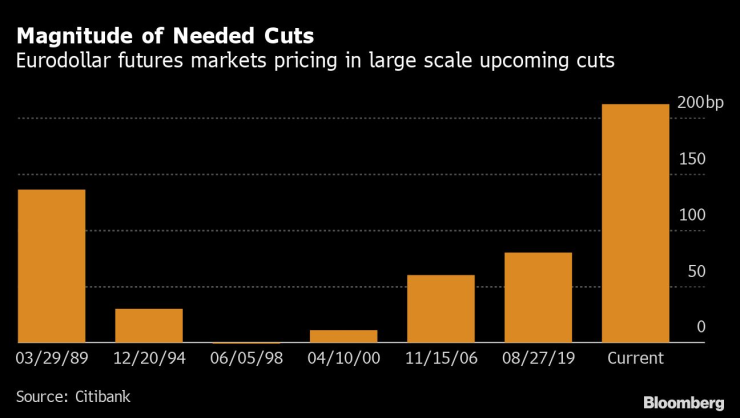

Също така не само времето за започване на съкращенията, но и това колко парични пазари виждат, че предстои, е извън историческите норми. Според Citigroup Inc. над 200 базисни пункта от предстоящите намаления на лихвените проценти на Фед, които вече са включени във фючърсните пазари, са най-много в сравнение с всички цикли на облекчаване на политиката до 1989 г.

По данни на Bloomberg фючърсните контракти предполагат, че Фед ще прекрати намаляването на лихвите около средата на 2025 г.

Мащаб на необходимите намаления. Евродоларовите фючърсни пазари оценяват предстоящите мащабни съкращения

Представителите на Фед не изключват напълно бързо забавяне на инфлацията. Джон Уилямс, президентът на Фед в Ню Йорк, заяви, че очаква темпът на инфлация да намалее наполовина през следващата година до около 3-3,5%.

Инфлацията на цените на стоките е започнала да се охлажда, а омекотяването на ставките за нови лизингови договори за жилища и апартаменти в крайна сметка би трябвало да се отрази в по-ниски отчетени разходи за подслон. Цените на услугите, без енергията и подслона - показател, изтъкнат от Пауъл в неотдавнашна реч - се забавиха през октомври.

Инвеститорите също са оптимистично настроени по отношение на ценовия натиск. Цените на инфлационните суапове и защитените от инфлация съкровищни ценни книжа предвиждат рязко понижение на потребителските цени през следващата година.

Но има и признаци, че пътят обратно към целта на Фед от 2% може да бъде дълъг и неравен.

През последните три месеца работодателите са добавяли работни места с темп от 272 000 месечно. Това е по-бавно от средния темп от 374 000 през предходните три месеца, но все още е стабилно и е една от причините търсенето да се задържа.

Представителите на Фед отбелязват, че в исторически план инфлацията има прилепчив характер, което означава, че е необходимо много време, за да се изтръгне от милионите ценови решения, които предприятията и домакинствата вземат всеки ден.

Освен това те оценяват постиженията на своята политика като осигуряване на 2%, а не на 3% инфлация и може да не са склонни да започнат да намаляват разходите по заеми, ако инфлацията се задържи над целта.

Уилямс например заяви, че не очаква намаляване на основния лихвен процент по кредитите до 2024 г., въпреки че през следващата година предвижда спад в показателите за инфлацията.

"Хората обичат да се фокусират върху това нещата да се върнат там, където са били. Но тенденцията" на по-високи лихвени проценти "може да продължи доста дълго време", каза Катрин Камински, главен изследователски стратег и портфолио мениджър в AlphaSimplex Group. "Това е нещо, което хората подценяват."

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR