На COP27 тази седмица преговарящите и бизнес лидерите ще разгледат спешната нужда от трилиони долари финансиране за климата, за да помогнат на света през това, което организаторите от ООН наричат „ера на поликризи“. В сряда, финансовия ден на срещата, имаше сесия, посветена на намаляването на цената на зелените заеми. Има основателна причина: настоящите финансови условия и по-специално лихвените проценти се промениха драстично от периода, когато чистата енергия навлезе в сила.

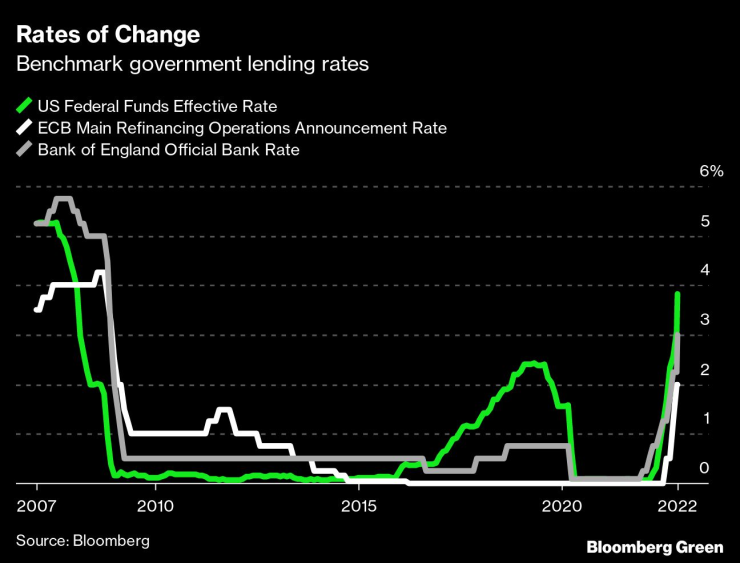

След провеждането на COP14 в края на 2008 г. голяма част от света се радва на много ниски лихви по държавните заеми. Европа имаше години на минусови нива. Япония също имаше нулеви или отрицателни нива през почти цялото това време. Въпреки че САЩ увеличиха лихвите преди пандемията от Covid-19 (до ниво, което все още беше исторически ниско в сравнение с 80-те или дори 2007 г.), еврозоната и Обединеното кралство никога не са имали ставки над 2% по време на което и да е събиране на COP през последното десетилетие.

Но докато инфлацията обхваща Европа и САЩ, държавните лихви растат. В САЩ фючърсите на фондовете на Фед сочат крайна лихва над 5%, приблизително там, където беше преди световната финансова криза.

Тази лихвена среда очевидно не е безпрецедентна, но по-специално за възобновяемата енергия, тя със сигурност е нежелана. Можем също да кажем, че е необичайна в известен смисъл. От 2004 г. насам са финансирани почти 4,4 трилиона долара активи за възобновяема енергия, като по-голямата част от това финансиране идва от дългосрочен дълг. От това финансиране на активи повече от 3,6 трилиона долара идват през периода на много ниски лихви от 2009 г. до 2021 г.

С други думи, ниските ставки са основното очакване за финансиране на активи за възобновяема енергия досега.

Лихвите на централната банка са възможно най-екзогенен фактор за финансиране на активи. Всяка компания, която разработва нови активи в момента, трябва да приеме лихвите като даденост. Но това не означава, че светът не може да направи нищо, за да смекчи въздействието върху енергийния преход. В самото структурирано финансиране има редица опции.

Разработчиците на вятърни и слънчеви активи или инфраструктура за зареждане на EV всъщност не вземат заеми от Bank of Japan или Федералния резерв на САЩ; те вземат заеми от търговски субекти, които се закотвят към държавните лихвени проценти, но след това добавят серия от премии, за да създадат крайната цена на дълга за кредитополучателя. Тези премии могат да включват срочен суап за преобразуване от по-краткосрочен в по-дългосрочен дълг или кредитна застраховка за отразяване на риска.

Така че докато нито кредитополучателят, нито кредиторът могат да повлияят на процеса на вземане на решения от Фед, кредиторите все пак могат да работят за смекчаване на крайната цена на капитала. Сроковите суапове вероятно не са компонент с много място за преговори, но други са. Един такъв е срокът на заема, обезпечен с активи. За всяка дадена заета сума по-дълъг срок на заема съответства на по-ниско фиксирано плащане. Рисковите премии също могат да бъдат коригирани, ако кредиторите смятат, че активите с нулеви въглеродни емисии са по-малко рискови от други сравними инвестиции.

По-дългите срокове на дълга обаче са особено предизвикателство за проекти в нововъзникващите пазари поради отчасти политически риск, както съобщи енергийният журналист Ейми Хардър, цитирайки констатации от фондация "Рокфелер".

Позволяването на по-дълги срокове на заема също изисква координация. Кредиторите обикновено не са склонни да удължат сроковете на плащане след договорения живот на актива и всъщност обикновено ограничават условията на кредита до няколко години преди края на договора (например соларен проект с 20-годишно споразумение за закупуване на електроенергия вероятно ще получи само 18-годишен заем). Така че тези с покупателна способност също могат да изиграят своята роля, като удължат договорните условия, което от своя страна може да позволи по-дълги срокове на заема.

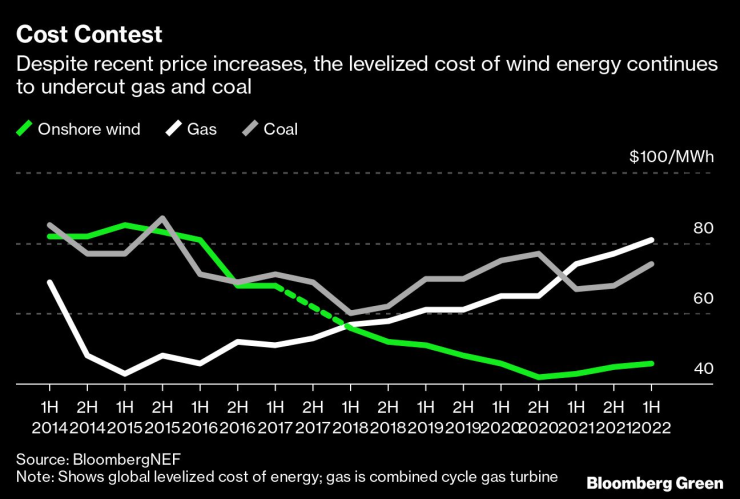

Има и други финансово свързани ходове, които може да се направят. Една идея, предложена тази седмица от главния изпълнителен директор на производителя на вятърни турбини Vestas, е на пръв поглед проста, но доста дълбока в своите последици: признаването, че чистото електричество не винаги става по-евтино всяка година. Хенрик Андерсен, главен изпълнителен директор на Vestas, казва, че индустрията сама е донесла това възприятие. В същото време растящите цени на вятърната енергия никога не са изпреварвали конкуренцията на въглищата и газа повече, отколкото днес.

А на специфични пазари – като Нигерия – слънчевата енергия е едновременно конкурентна на електроенергията от мрежата (където е налична) и пет пъти по-евтина от енергията от дизелов генератор. Повишаващите се ставки няма да заличат петкратната ценова разлика в полза на възобновяемите енергийни източници.

Друг ход е предоговаряне. Ако даден проект е подписал своите споразумения в различна макроикономическа среда и тези споразумения вече не са жизнеспособни поради настоящите условия, тогава те трябва да бъдат предоговорени. Може би не е най-приятният процес, но е верен.

Имаме пример, който си заслужава да бъде наблюдаван в североизточната част на САЩ, където разработчикът на офшорна вятърна енергия Avangrid поиска от щата Масачузетс едномесечно прекратяване на съществуващото си споразумение за закупуване на електроенергия за своя офшорен проект Commonwealth Wind. Причините на компанията са множество релевантни фактори: „исторически увеличения на цените на глобалните стоки, рязко и внезапно повишаване на лихвените проценти, продължителни ограничения на веригата за доставки и постоянна инфлация“. Всички те отново са до голяма степен или изцяло извън контрола на разработчика. Ако една компания трябва да се справи с тези фактори чрез коригиране на договора си - и все пак да надмине конкуренцията с други източници на енергия - тогава вероятно е по-добре да коригира условията, отколкото да наруши договора.

Развитието на чиста енергия е изправено пред финансови затруднения, невиждани от десетилетия. Несъмнено е предизвикателство, но за щастие има инструменти, както силно количествени, така и донякъде субективни, които светът може да използва, за да запази финансирането на декарбонизацията.

Натаниел Булард е старши коментатор на BloombergNEF и Bloomberg Green. Той е партньор във Voyager, инвеститор в климатични технологии на ранен етап.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Гласуват шестия вот на недоверие срещу кабинета Росен Желязков (НА ЖИВО)

Гласуват шестия вот на недоверие срещу кабинета Росен Желязков (НА ЖИВО)  Радев: Хората изпревариха парламента и гласуваха недоверие на кабинета

Радев: Хората изпревариха парламента и гласуваха недоверие на кабинета  Украйна порази пореден танкер в Черно море

Украйна порази пореден танкер в Черно море  Ищар ще бъде голямата звезда на новогодишния концерт във Варна тази година

Ищар ще бъде голямата звезда на новогодишния концерт във Варна тази година

Библиотеките са недоволни: От 10 г. не е имало толкова нисък бюджет

Библиотеките са недоволни: От 10 г. не е имало толкова нисък бюджет  Празнична селекция от А1: Изберете своя нов смартфон с 0% лихва

Празнична селекция от А1: Изберете своя нов смартфон с 0% лихва  СДВР: 57 задържани на протеста в София, от тях 24 - с предишни криминални прояви

СДВР: 57 задържани на протеста в София, от тях 24 - с предишни криминални прояви  Сенсей Петко Чирпанлиев е треньор на година: Загубите учат повече от победите

Сенсей Петко Чирпанлиев е треньор на година: Загубите учат повече от победите

Кирил Котев със силни думи за домакинството на България на Евро 2028

Кирил Котев със силни думи за домакинството на България на Евро 2028  ЦСКА обяви много хубава новина за феновете си

ЦСКА обяви много хубава новина за феновете си  Левски залага на нарочени за гонене

Левски залага на нарочени за гонене  ВИДЕО: Барселона – Айнтрахт Франкфурт

ВИДЕО: Барселона – Айнтрахт Франкфурт

Индустрията навлиза в нова ера на еднакви модели от водещи марки

Индустрията навлиза в нова ера на еднакви модели от водещи марки  Нов проблем пред електромобилите – цените на кобалта са скочили със 100%

Нов проблем пред електромобилите – цените на кобалта са скочили със 100%  Какви са слабите места на дизеловия Mercedes-Benz OM651

Какви са слабите места на дизеловия Mercedes-Benz OM651  ЕС тихомълком планира нов клас автомобили с цена под 15 000 евро

ЕС тихомълком планира нов клас автомобили с цена под 15 000 евро

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR  продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR  продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR  продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR

продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR  продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR

продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR