Епохата на негативните лихвени проценти в Европа е на път да приключи тази седмица след като Швейцария ще остави Япония като единственият останал защитник на един от най-противоречивите икономически експерименти, пише Financial Times.

Скокът на инфлацията накара централните банки да повишат лихвите над нулата и да изоставят политиката, която обърна финансовия свят с главата надолу като плащаше на заемодателите и наказваше спестяващите.

Очаква се Швейцарската централна банка, която се придържаше към тази политика, за да избегне опасността от дефлация, да повиши основния лихвен процент с цял процентен пункт от сегашното ѝ равнище от -0.25 след като инфлацията достигна 30-годишен връх през август.

Политиката беше наблюдавана с възхищение от икономисти и потребители, когато беше въведена за пръв път от шведската централна банка през 2009 г. Политиката на негативни лихви обаче не оправда очакванията, че ще елиминира опасността от дефлация и ще доведе до растеж.

„Изглежда това не беше магическата пръчка, която се надявахме, че ще бъде“, каза Катарина Ютермол, старши икономист в немския застраховател Allianz.

Въпреки че централните банкери твърдят, че тя е довела до скок в заемите, на практика негативните лихви доведоха до странни резултати. Години наред инвеститорите плащаха, за да заемат пари на правителства като това на Германия, докато купувачите на имоти в страни като Дания получаваха лихви от банките заради това, че са изтеглили ипотечен кредит.

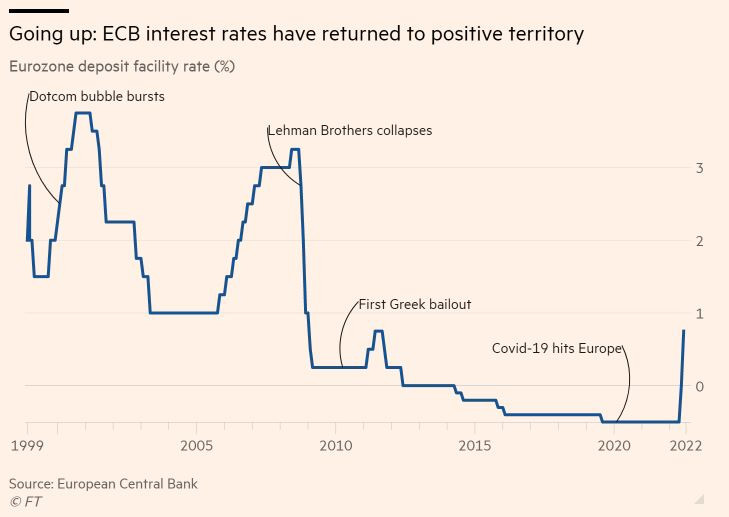

Тази политика предизвика и силни критики към Европейската централна банка в Еврозоната след въвеждането ѝ през 2014 г, тъй като хората недоволстваха от таксите, които банките им начисляваха за депозитите и спестяванията им.

Противниците на агресивното разхлабване на паричната политика твърдят, че тя прави балони в недвижимото имущество и задълбочава неравенството. Студентката от Чехия Моника Вацлакова освирка група от членове на борда на Европейската централна банка миналия месец по време на конференцията в Албах заради това, че са снижили лихвените проценти до изкуствено ниски нива. Вацлакова каза, че това е довело до скок в цените на имотите и попита: „Как може човек като мен да си позволи да купи първото си жилище в следващите десет години от живота ми?“.

Решението на Швейцария за повишението на лихвите беше предшествано от Швеция, Дания и ЕЦБ, които прекратиха политиката си на негативни лихви след 8 години.

Последното решение на ЕЦБ да понижи лихвите по депозитите до минус 0.5% през 2019 г. беше прието толкова негативно в спестовна Германия, че най-продаваният таблоид изобрази тогавашния председател на ЕЦБ Марио Драги като вампир, изсмукващ спестяванията от сметките на хората.

„Гледайки назад, това решение се оказа грешно не само на теория, но и във вътрешните политики на ЕЦБ“, каза Лоренцо Бини Смаги, председателят на френската банка Société Générale, който напусна борда на ЕЦБ преди банката да понижи лихвите под нулата през 2014 г. Стъпката предизвика разгорещени дебати между експертите, които спорят за това дали страничните ефекти са били по-лоши от предимствата. „Единственият значителен ефект от негативните лихви беше поевтиняването на еврото, но при световна дефлация това не оказва толкова голямо влияние“.

Маркус Брунермайер, професор по икономика в университета в Принстън, отбеляза, че макар тази политика да не е „била особено успешна“ за ЕЦБ, тя е убедила всички, че негативните лихви са част от арсенала на централните банкери. „Те показаха, че лихвите могат да бъдат и отрицателни“, казва той.

Шведската Riksbank стана първата банка, която се отказа от тази политика преди две години. Този месец датската централна банка последва примера й, за да подкрепи кроната и да избегне увеличаване на инфлацията с по-високите цени на вноса. Планът на Швейцария да повиши лихвените проценти също има за цел да подсили франка, което е в контраст с опитите й да отслаби валутата, когато инфлацията беше ниска.

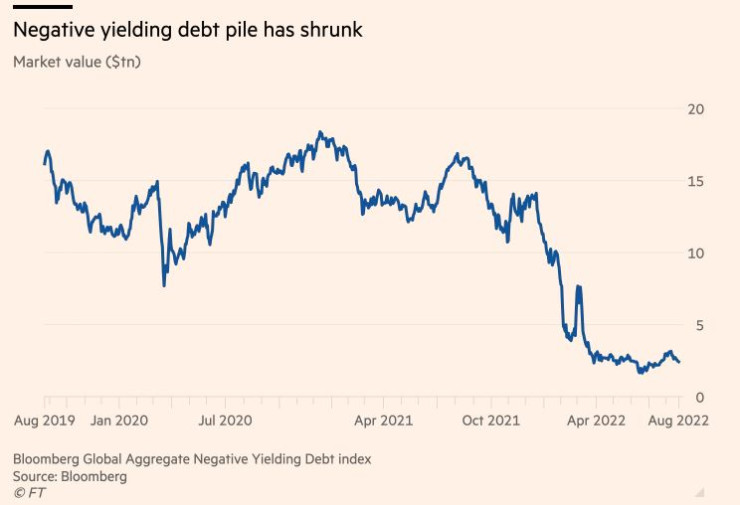

В отговор на тези ходове редица европейски банки побързаха да обявят, че повече няма да таксуват клиентите си за депозитите им. Общата сума на дългове с лихви под нулата е намаляла с 90% от пика си от $18.4 трилиона в края на 2020.

Единственото изключение остава централната банка на Япония, която няма намерение да изоставя отрицателните лихви въпреки растящите цени и поевтиняването на йената. Това се дължи най-вече на ниската инфлация в размер на 3% и фактът, че ръстът в цените не се е отразил на повишението на заплатите.

Японската централна банка обаче се намира на кръстопът по отношение на политиката си след като 10-годишният мандат на Харухико Курода завърши през април следващата година. Неговият наследник може да промени политиката на банката по отношение на лихвите, но евентуална рецесия в САЩ може да го накара да я запази.

„Големият въпрос е дали централната банка на Япония ще може да промени курса към нормализация при новия гуверньор“, смята Масамичи Адачи, старши икономист в UBS Токио.

ЕЦБ определи експеримента като успешен като изчисли, че банките са успели да кредитират с 0.7% повече благодарение на отрицателните лихви, което е базирано на анкета. ЕЦБ също така заяви, че политиката на отрицателни лихви е допринесла за между 0.4 и 0.5% допълнителен икономически растеж и не счита, че големи суми пари са били обърнати в кеш и са стояли в трезори – една от основните критики, отправяни към централната банка.

Въпреки това немските банки побързаха да върнат рекордните 11 милиарда евро кеш, най-вече в банкноти от 200 и 500 евро, на ЕЦБ след като лихвата по депозитите се вдигна до нула през юли, което означава че все пак е имало известно натрупване на кеш вследствие от тази политика.

Независимо от оплакването на немските кредитори, че политиката вреди на печалбите им и е трудно да се прехвърли на клиентите, Ралф Вефер от сайта за сравнение на цените в Германия Verivox заяви, че 455 от 1300 банки са начислявали такси както на клиентите си на дребно, така и на бизнес акаунтите.

Брунемайер посочва „психологическото противоречие“, което политиката на отрицателни лихви е предизвикала за германците. „Всеки, който расте в Германия, е научен, че да спестяваш е добродетел и тогава изведнъж хората биват наказвани за това и не могат да проумеят защо“.

Made In Green с Роселина Петкова /п/

Made In Green с Роселина Петкова /п/

19% от българите са енергийно бедни - не могат да отопляват домовете си

19% от българите са енергийно бедни - не могат да отопляват домовете си  И Румъния протестира - вдигна се заради корумпираната съдебна система

И Румъния протестира - вдигна се заради корумпираната съдебна система  Община Варна отпуска над 236 500 лв. за да покрие задълженията на Белодробната болница

Община Варна отпуска над 236 500 лв. за да покрие задълженията на Белодробната болница  Любопитни факти за еврото: Ето от какъв материал са направени и коя банкнота се използва най-често

Любопитни факти за еврото: Ето от какъв материал са направени и коя банкнота се използва най-често

Росен Плевнелиев: Пътят пред Румен Радев е категорично разчистен

Росен Плевнелиев: Пътят пред Румен Радев е категорично разчистен  Пускат за движение нов 3-километров участък от АМ „Хемус“

Пускат за движение нов 3-километров участък от АМ „Хемус“  Гасиев след нокаута срещу Пулев: Този удар беше старателно планиран

Гасиев след нокаута срещу Пулев: Този удар беше старателно планиран  В Гърция семейство с 3 деца от един и същ датски донор е загубило едно дете от рак

В Гърция семейство с 3 деца от един и същ датски донор е загубило едно дете от рак

Без нови играчи! ФИФА наказа Ботев Пловдив за трети път

Без нови играчи! ФИФА наказа Ботев Пловдив за трети път  Индийците са бесни на Меси, чупят бутилки и седалки + СНИМКИ и ВИДЕО

Индийците са бесни на Меси, чупят бутилки и седалки + СНИМКИ и ВИДЕО  Кандидатът за купувач на Юве: Да направим Юве велик отново!

Кандидатът за купувач на Юве: Да направим Юве велик отново!  ФИФА наду цените на билетите за Мондиал 2026, но интересът е огромен

ФИФА наду цените на билетите за Мондиал 2026, но интересът е огромен

10 много яки функции на новия Mercedes GLB

10 много яки функции на новия Mercedes GLB  Най-икономичните коли на старо

Най-икономичните коли на старо  Genesis показа уникално комби

Genesis показа уникално комби  Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR