Европейските облигационни пазари се наслаждават на лятото преди задаваща се буря

Доходността по облигациите се понижава на фона на очакванията за скорошна рецесия

5 August 2022 | 08:02

Обновен:

5 August 2022 | 11:01

Автор:

Николета Рилска

Снимка: Jason Alden/Bloomberg

Европейските пазари се наслаждават на лятна почивка. През последните шест седмици основните индекси се повишиха с по 10%, еврото е сравнително силно и цената му се задържа над паритета с долара, а разходите по държавните заеми намаляват. Време ли е инвеститорите спокойно да се насочат към шезлонгите? Разбира се, стига доларът да не възвърне възходящата си инерция и глобалната икономика да не отслабне още, пише Маркус Ашуърт за Bloomberg.

Ускоряването на инфлацията предизвика реакции от Английската централна банка и Европейската централна банка. Втората действа със закъснение, но все пак решително. Икономиките отново се отварят след мерките за овладяване на пандемията, особено в зависещите от туризма южноевропейски страни. Брутният вътрешен продукт на еврозоната през второто тримесечие нарасна с 0,7%, доста над прогнозите, докато БВП на Обединеното кралство нарасна със здравословните 0,8% през първото тримесечие.

Това не е съвсем перфектен сценарий, но поне мечките на пазара се успокоиха. Доходността по германските 10-годишни облигации се понижи до под един процент, по британските – отново е под 2%, а може би най-важно е, че доходността по италианските облигации се понижи до под 3%.

Доходността по 10-годишните европейски облигации изтри ръстовете си от началото на лятото. Графика: Bloomberg

Лятото в Европа не би могло да бъде завършено без италианска политическа драма, а до нея се стигна миналия месец с падането на правителството на Марио Драги. Не всичко обаче е загубено, тъй като изказвания на лидера на „Братята на Италия“ Джорджия Мелони – фаворит за следващ министър-председател, подкрепиха очакванията, че евентуална нейна администрация все пак ще се придържа към бюджетните правила на Европейския съюз. Въпреки че няма много поводи за радост, изглежда рисковете за европейското единство са по-малко, отколкото по време на предишни пристъпи на политическа нестабилност в Италия.

Налице е преоценка на доходността по европейските облигации на фона на ребалансирането на подценените позиции в портфейлите на инвеститорите.

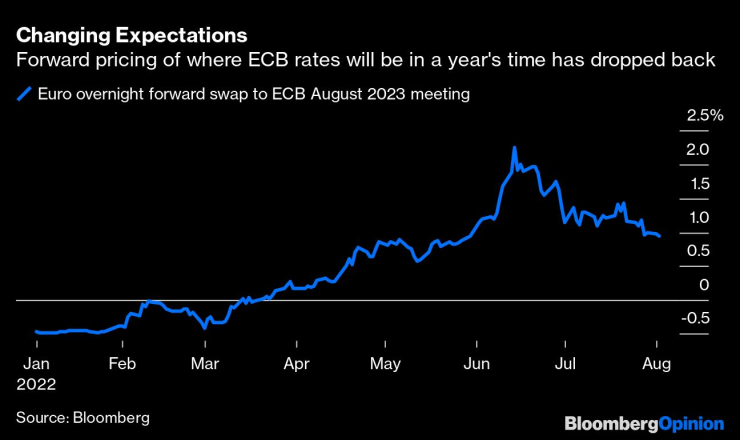

Това вероятно се дължи на неочакваното решение на ЕЦБ да сложи край на ерата на отрицателни лихвени проценти с изненадващ ръст на лихвите от 50 б.п. на заседанието си на 21 юли. Но, както винаги, инвеститорите подценяват бъдещето, очаквайки по-мрачни икономически перспективи, които да доведат до по-нисък ръст на официалните лихвени проценти. Пазарите очакват лихвите по депозитите на ЕЦБ да са под един процент след година – половината от нивото, което се очакваше само няколко месеца по-рано.

Очакванията за ръста на лихвите в Европа отслабват. Графика: Bloomberg

Ръстът на доходността по 10-годишните италиански ДКЦ до над 4% в средата на юни доведе до извънредно заседание на ЕЦБ. Изглежда това е нивото, на което се намира болната точка за централните банкери за устойчивостта на италианския дълг. Подкрепата на централната банка от началото на юни вероятно е близо 10 милиарда евро, съобщи Bloomberg News във вторник; насочването на такова количество реинвестиции от програмата за изкупуване на облигации, която беше в сила по време на пандемията, към Италия вероятно е допринесло за спада на разходите на нацията за обслужване на дълга. Понижението на доходността в кривата на Италия с около 100 б.п. оттогава насам прави лятото далеч по-спокойно както за Брюксел, така и за Рим.

Германия към момента изглежда като най-уязвимата икономика в еврозоната, след като не успя да отчете растеж през второто тримесечие. Страната се опитва да се отърве от руската енергийна зависимост, докато инфлацията подкопава продажбите на дребно. Избягването на рецесия на фона на инфлационния натиск ще се окаже изключително трудно за най-голямата европейска икономика.

Разбираемо е очакването на инвеститорите, че ЕЦБ в крайна сметка няма да повиши лихвите до толкова високо ниво, каквито бяха по-ранните очаквания. Докато доходността по 10-годишните ДКЦ на Германия се понижи наполовина през последните седмици, доходността по 2-годишните облигации, която е по-чувствителна към политиката на централната банка, падна до под 0,2% от над 1,2% преди шест седмици.

Доходността по краткосрочните германски ДКЦ се понижава със 100 б.п. от средата на юни. Графика: Bloomberg

Намаляващата доходност по германските ДКЦ има ефект в цяла Европа, тъй като тя се използва като източник на по-евтино финансиране навсякъде, включително за фонда за възстановяване от пандемията на стойност 800 милиарда евро – една четвърт от който е предназначен за Италия.

Междувременно АЦБ вероятно ще последва ЕЦБ в четвъртък с по-агресивно увеличение на лихвите от половин процентен пункт до 1,75% - шесто поред. Очаква се инфлацията, която вече е на 40-годишен връх от 9,4%, да се ускори 12% до зимата.

Доходността по 10-годишните британски ДКЦ се понижава с 90 б.п. през последните седмици. Неблагоприятните условия може да не се запазят, тъй като външният министър Лиз Тръс – фаворит в състезанието за ръководство на Консервативната партия и за заместник на Борис Джонсън на премиерския пост, обеща незабавно значително намаляване на данъците и увеличаване на разходите. Това вероятно ще доведе до по-голямо емитиране на държавен дълг, точно когато АЦБ обмисля свиване на портфейла си от облигации от 866 милиарда паунда (1,06 трилиона долара).

Доходност от 1-2-3% на 10-годишните облигации в Европа е спокойно място за правителствата, дори последните движения на пазара да отразяват по-мрачни икономически перспективи. Само ако можеше лятото никога да не свършва.

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

20-годишната варненка Тея Николова е плувкиня №1 на България за 2025 г.

20-годишната варненка Тея Николова е плувкиня №1 на България за 2025 г.  Варненец в неприятна ситуация: Момче с тротинетка се блъска в колата му, какво да прави?

Варненец в неприятна ситуация: Момче с тротинетка се блъска в колата му, какво да прави?  Подготвят спирането на старите дизели в центъра на Варна

Подготвят спирането на старите дизели в центъра на Варна  Безплатни турове по Коледа във Варна разкриват историята на града

Безплатни турове по Коледа във Варна разкриват историята на града

Двама души пострадаха при пожари в Хасково и Стара Загора

Двама души пострадаха при пожари в Хасково и Стара Загора  Северна Македония през 2025 г. - липса на напредък в евроинтеграцията, трагедията в Кочани

Северна Македония през 2025 г. - липса на напредък в евроинтеграцията, трагедията в Кочани  Коледен влак от София до Банкя ще пътува днес и утре

Коледен влак от София до Банкя ще пътува днес и утре  Ким Чен Ун посрещна севернокорейски войници, завърнали се от Русия

Ким Чен Ун посрещна севернокорейски войници, завърнали се от Русия

От други ъгли: Вижте как Гасиев нокаутира Пулев + ВИДЕО

От други ъгли: Вижте как Гасиев нокаутира Пулев + ВИДЕО  Гасиев върна пояса на Кобрата: Ти си по-голям от мен, уважавам те! + ВИДЕО

Гасиев върна пояса на Кобрата: Ти си по-голям от мен, уважавам те! + ВИДЕО  Бат' Венци: ЦСКА 1948 е като Дейвид Копърфийлд. Крив отбор!

Бат' Венци: ЦСКА 1948 е като Дейвид Копърфийлд. Крив отбор!  ЦСКА подава газ, но срещу себе си ще има Спас

ЦСКА подава газ, но срещу себе си ще има Спас

Най-икономичните коли на старо

Най-икономичните коли на старо  Genesis показа уникално комби

Genesis показа уникално комби  Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR