Фед дори не е близо до капана на развиващите се пазари

Фед също е фокусиран върху инфлацията, но може да постигне баланс между инфлацията и икономическия растеж

13 July 2022 | 14:25

Обновен:

13 July 2022 | 16:31

Автор:

Галина Маринова

През последните месеци Федералният резерв понесе много критики от страна на мениджърите на активи за това, че е позволил инфлацията да излезе извън контрол и сега рискува рецесия с бързото повишаване на лихвените проценти, пише Шули Рен за Bloomberg Opinion.

Оплакванията са свързани с възприемането на ходовете им на пазара. "Ако Фед не си свърши работата, ще го направи пазарът", заяви Бил Акман, основател на Pershing Square Capital Management. Фед "рискува да изпадне още повече в ситуация на безперспективно взаимодействие, която е по-позната на развиващите се страни, чиято политика не вдъхва доверие", заяви Мохамед Ел-Ериан, главен икономически съветник в Allianz SE.

Промишлените титани имат причини да бъдат раздразнени. Данните, които трябва да бъдат представени в сряда, вероятно ще покажат, че потребителската инфлация е достигнала нов четиригодишен връх, като по този начин ще вържат ръцете на Фед за още едно увеличение на лихвения процент със 75 базисни пункта през юли. Само за четири месеца спредът между 10-годишните облигации и двугодишните облигации, който традиционно е надежден барометър за рисковете от рецесия, се обърна три пъти. Международният валутен фонд намали прогнозите си за растежа на американската икономика през тази и следващата година.

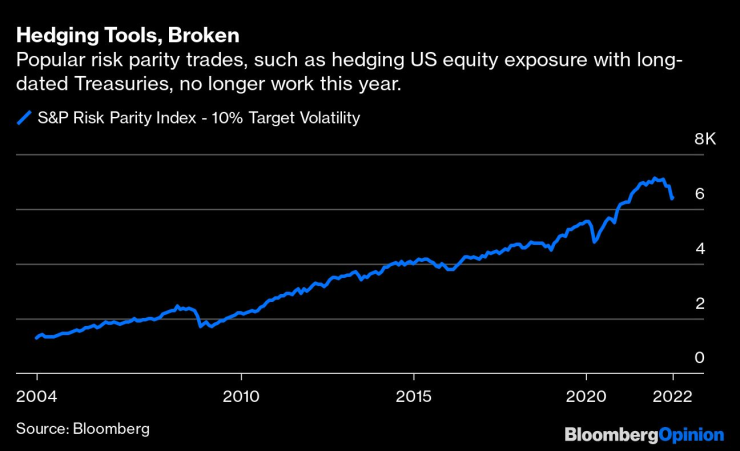

Междувременно някои от изпитаните във времето методи за управление на рисковете в портфейла, като например хеджирането на експозицията към американски акции с дългосрочни държавни ценни книжа, са нарушени. Не само че S&P 500 и държавните ценни книжа донесоха отрицателна възвръщаемост през тази година, но и корелацията между двата класа активи стана силно положителна.

Без съмнение, напоследък пазарите в САЩ са странни, но всичко е относително. Съдейки по глобалните потоци от фондове, трудно е да се твърди, че инвеститорите са загубили вяра във Фед.

По-скоро развиващите се икономики поеха основната тежест на удара. През тази година инвеститорите изтеглиха над 50 млрд. долара от облигационните фондове на развиващите се пазари, което е най-сериозният спад от поне 17 години насам. За сравнение, откупуването на американски облигационни фондове остана сравнително слабо; суверенният дълг дори отбеляза прилив, въпреки че загуби 7,5% от началото на годината.

Това е така, защото Фед е благословен с валута, която се движи в правилната посока. Силният долар, който е необходим за укротяване на вътрешната инфлация, не позволява на портфейлните пари да избягат от американските активи.

От друга страна, развиващите се пазари не разполагат с такъв лукс. Централните банкери там са в капана на фокуса върху инфлацията, реагират по-агресивно от очакваното и все още не успяват да се доближат до долара. Слабостта на валутите им от своя страна се отразява в повишаването на цените на продуктите от ежедневието - от пшеницата до природния газ.

Пример за това е Унгария, която в края на юни изненадващо повиши лихвения процент със 185 базисни пункта до 7,75%, което е най-голямото увеличение от 2008 г. насам. Но повишението на форинта спрямо долара и еврото бързо се изпари. През тази година унгарската валута поевтиня с около 20% спрямо долара, въпреки че повиши основните си лихвени проценти с 5,35 процентни пункта.

Разбира се, в момента Фед също е фокусиран върху инфлацията. Но поне не е в игра на котка и мишка с никоя друга голяма централна банка. Той може да се опита да постигне баланс между инфлацията и икономическия растеж.

Участниците на американския пазар могат да обмислят кога Фед може да започне отново да понижава лихвените проценти - през второто тримесечие на 2023 г., ако се вярва на фючърсните пазари. За повечето развиващи се страни тази мисъл дори не стои на дневен ред. Пазарите не са загубили напълно вярата си във Фед.

Update – предаване за високите технологии с водещ Елена Кирилова /п./

Update – предаване за високите технологии с водещ Елена Кирилова /п./

Откриват нови работни места в общинския дом за възрастни хора във Варна

Откриват нови работни места в общинския дом за възрастни хора във Варна  Гонзо с голямо дарение за Любо Пенев

Гонзо с голямо дарение за Любо Пенев  ЕС е напът да отмени забраната за продажбата на нови автомобили с двигатели с вътрешно горене

ЕС е напът да отмени забраната за продажбата на нови автомобили с двигатели с вътрешно горене  Канят варненци на Коледно карнавално бягане с награди

Канят варненци на Коледно карнавално бягане с награди

Граничарското куче Бояр откри над 70 кг марихуана в газови бутилки

Граничарското куче Бояр откри над 70 кг марихуана в газови бутилки  От Турция: Европа да помогне на Украйна да вземе определени трудни решения

От Турция: Европа да помогне на Украйна да вземе определени трудни решения  Зеленски посети фронтовия град Купянск

Зеленски посети фронтовия град Купянск  Отлагат изтеглянето на танкера "Кайрос", изоставен край Ахтопол

Отлагат изтеглянето на танкера "Кайрос", изоставен край Ахтопол

Баварски валяк: Дъжд от нови договори в Байерн

Баварски валяк: Дъжд от нови договори в Байерн  Половината сума за лечението на Любо Пенев е събрана

Половината сума за лечението на Любо Пенев е събрана  Милена Тодорова на крачка от Топ 10 в спринта в Хохфилцен

Милена Тодорова на крачка от Топ 10 в спринта в Хохфилцен  Фетел и Верстапен? Ред Бул ринеше титли заради Хелмут Марко

Фетел и Верстапен? Ред Бул ринеше титли заради Хелмут Марко

Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана  Гениален трик, който ще спаси чистачките ви от леда

Гениален трик, който ще спаси чистачките ви от леда

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR  продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR

продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR  продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR

продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR  продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR

продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR  продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR

продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR