Анализаторите на пазара обичат да се представят като любители историци. Ето защо вероятно сте чували толкова много за нещо, наречено „рали на Дядо Коледа“ наскоро. Теорията, за първи път постулирана от Йейл Хирш, основател на Stock Trader's Almanac, през 1972 г., гласи, че силният период за акциите в края на една година вещае добре за акциите през новата година. Кой казва, че пазарът е някакъв мистериозен обект, който никой не разбира?

Изненадващо, борсовият ръст на Дядо Коледа има доста добра история, пише Робърт Бърджис в свой анализ за Bloomberg.

През последните 15 години това рали е било наблюдавано 12 пъти. От средата на 90-те години само шест години не завършиха с рали и акциите завършиха следващия януари по-нискo пет от тези шест пъти, а цялата година имаше солидна печалба само веднъж, през 2016 г., според LPL Financial. Така че трябва да е добра новина, че индексът S&P 500 нарасна с 1,4% през последния период. Но, уви, акциите имаха ужасно начало на годината, падайки с 1,68% през първата седмица на януари до края на петък. Това има последици за „януарския ефект“, който казва, че представянето на фондовия пазар през първия месец определя тона за останалата част от годината.

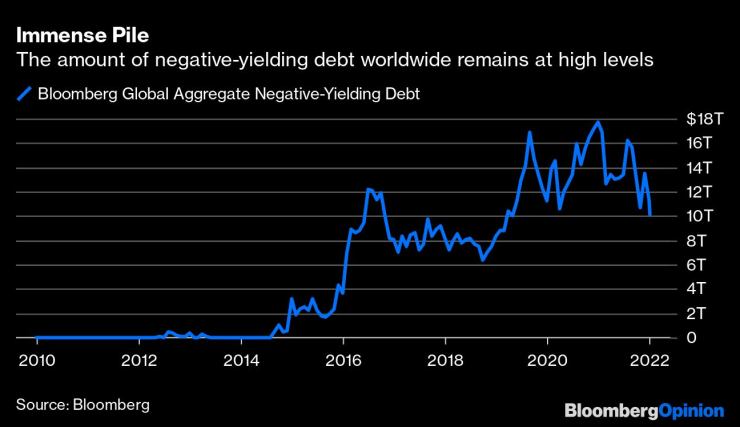

Така че, докато си блъскате мозъка, опитвайки се да разберете дали "ефектът на Дядо Коледа" или "януарският ефект" ще победят тази година, помислете за това: 10,2 трилиона долара.

Това е количеството облигации в световен мащаб, които имат отрицателна доходност.

Накратко, това означава, че вместо да давате парите си назаем и да карате кредитополучателя да ви плаща лихва, вие на практика плащате на кредитополучателите да използват парите ви. Да, това не е нормално; никой не трябва да влиза доброволно в инвестиция, която гарантирано ще загуби пари. Причината, поради която това число е важно, е, че показва може би най-голямата причина, поради която акциите сякаш никога повече не падат или поне не за дълго, ако го направят, и това е, защото няма алтернатива.

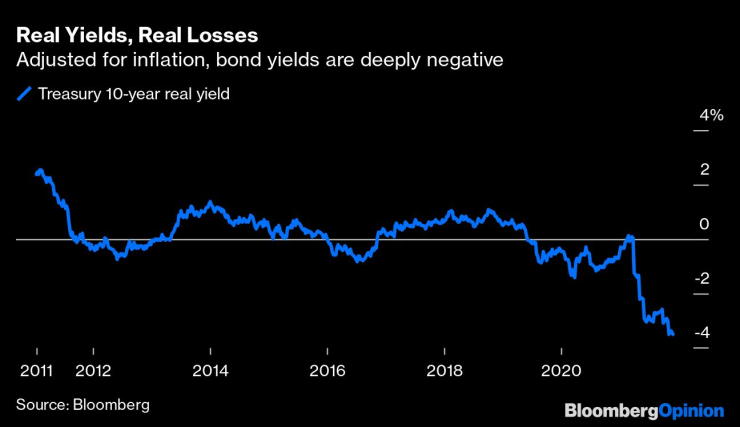

Това само по себе си би трябвало да подкрепи фондовия пазар за известно време, дори когато Федералният резерв и други важни централни банки започват да затягат политиките. Разбира се, по-строгата парична политика ще бъде голяма пречка, но имайте предвид, че реалната или коригирана с инфлацията доходност е дълбоко отрицателна и вероятно ще остане такава през цялата година, дори когато Фед повишава целта си за лихвения процент по федералните фондове.

При около 1,75% доходността на референтните 10-годишни държавни ценни книжа е с около 5 процентни пункта под темпа на инфлация, измерен чрез индекса на потребителските цени. И въпреки че икономисти и стратези, анкетирани от Bloomberg News, смятат, че темпът на инфлация ще се забави тази година до 4,4%, това все още е по-високо от тяхната прогноза от 2,04% за 10-годишната доходност. Това е голям стимул да стоим далеч от облигациите.

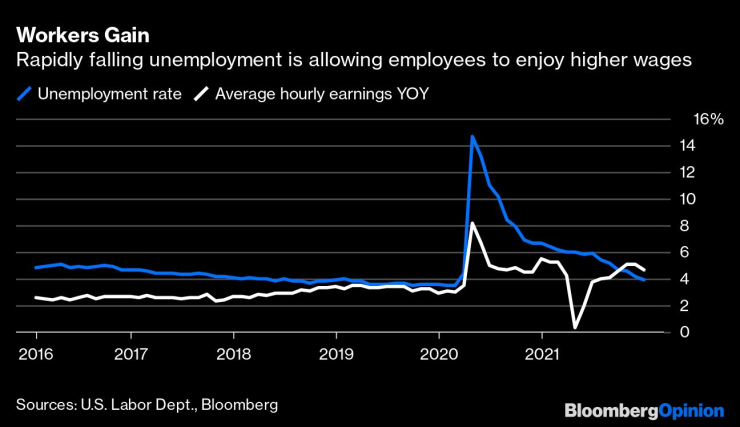

Това, което често се губи в дебата за това дали акциите ще могат да издържат на по-строга парична политика, е причината Фед да затяга политиката на първо място. Разбира се, инфлацията е повишена и политиците искат да се върнат към целта си от около 2%, преди това да нанесе трайни щети на икономиката. Но истинската причина, според Крис Лоу от FHN Financial, един от най-точните икономисти на "Уолстрийт", е, че икономиката и по-конкретно пазарът на труда са толкова силни. Фед се притеснява, че стегнатият пазар на труда ще поддържа инфлацията.

Въпреки че се очаква Фед да повиши лихвите два до три пъти тази година и да започне да свива баланса си, средната оценка на икономистите, анкетирани от Bloomberg, е реалният брутен вътрешен продукт да се увеличи с 3,9% през 2022 г. Освен миналата година, когато реалният БВП вероятно се е увеличил с 5,6%, ще трябва да се върнете чак до 2010 г., за да намерите последния път, когато икономиката нарасна толкова много. 2010 г. беше добра година за акциите, като S&P 500 нарасна с 12,8% след скока от 23,5% година по-рано. Въпреки че няма съмнение, че акциите са доходоносни, когато S&P 500 се търгува на около 26 пъти печалбата, акциите винаги са "скъпи" - или "евтини" - по някаква причина. И една голяма причина е перспективата за печалби. Очаква се S&P 500 да генерира рекордни печалби на акция от около 220 долара тази година, спрямо очакваните 209 долара за 2021 г.

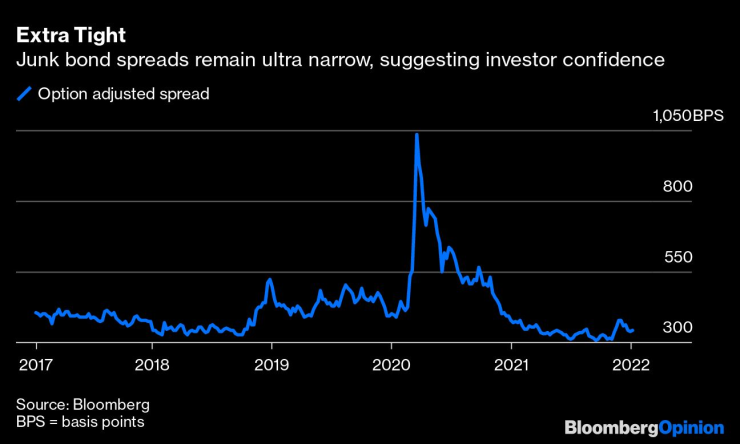

Ако наистина имаше истинска загриженост за акциите, печалбите и прекалено агресивен Фед, който неволно да тласка икономиката в рецесия, това щеше да се отрази на пазара за високодоходни облигации. И все пак допълнителната доходност, която инвеститорите изискват чрез облигации с рейтинг "боклук", а не безрискови облигации, е по-ниска сега, отколкото преди действията на Фед миналия месец и по-ниска от този път преди година. Това е сигурен знак, че търговците на облигации са уверени, че перспективите за корпоративна Америка са светли. Размерът на облигациите, които се оценяват за повишаване на рейтинга, е нараснал до 203 милиарда долара, най-много от 2010 г., според Bloomberg News.

Това не означава, че акциите ще се доближат до повторение на представянето си от миналата година, когато S&P 500 се покачи с 26,9% в края на най-добрия си тригодишен период от спукването на дотком балона през 2000 г. Има твърде много фактори, които работят срещу акциите. От една страна, "мечките" обичат да припомнят, че S&P 500 падна с 6,24% през 2018 г., когато Фед повиши лихвите, като същевременно сви баланса си. Разпродажбата обаче дойде през четвъртото тримесечие и се дължи повече на събитията в Китай, отколкото на нещо, свързано с Фед.

Седмицата беше лоша, но е само една от общо петдесет и две тази година и ще погрешно да се прави прогноза за лошо представяне за цялата година.

Робърт Бърджис е изпълнителен редактор на Bloomberg Opinion. Той е бивш глобален изпълнителен редактор, отговарящ за финансовите пазари на Bloomberg News.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Оперираха Здравко от "Ритон"

Оперираха Здравко от "Ритон"  Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи

Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи  Спасители във Варна извадиха немска овчарка от 25-метров кладенец

Спасители във Варна извадиха немска овчарка от 25-метров кладенец  Проблемите с водата в Аврен продължават

Проблемите с водата в Аврен продължават

Магическото мислене на САЩ за Украйна

Магическото мислене на САЩ за Украйна  Защо Джордж Клуни се ядосал на Брад Пит в далечната 1991 г.?

Защо Джордж Клуни се ядосал на Брад Пит в далечната 1991 г.?  Кейт Мидълтън впечатли с най-голямата си тиара досега

Кейт Мидълтън впечатли с най-голямата си тиара досега  5 храни, които „събуждат“ женските хормони

5 храни, които „събуждат“ женските хормони

10 от Брест излъгаха Монако, Погба не помогна на монегаските

10 от Брест излъгаха Монако, Погба не помогна на монегаските  Страхотен Зографски премина квалификацията във Висла

Страхотен Зографски премина квалификацията във Висла  ЦСКА спря Нефтохимик

ЦСКА спря Нефтохимик  Тежък удар за Ювентус

Тежък удар за Ювентус

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR  продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR