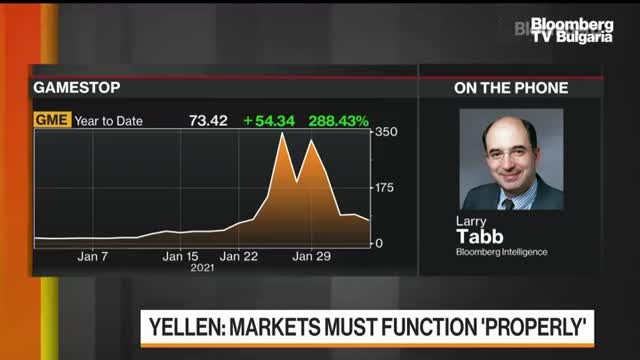

Защо Robinhood трябваше да спре част от търговията

Лари Таб, Bloomberg Intelligence

5 February 2021 | 18:00

Автор: Силвия Грозева

Ако купувате днес от Robinhood, плащанията се уреждат до 2 дни. В този процес брокерът взема поръчката ви, но не плаща директно по всяка.

Изпраща тази информация до Депозитарната доверителна и клирингова корпорация. Тя я сравнява, за да се увери, че отговаря на другата страна на сделката. И след 2 дни кешът и акцията разменят собственика си.

Всъщност депозитаря се намесва в транзакцията.

Така че вие нямате директни отношения с Citadel или NYSE /Нюйоркската фондова борса/, защото другата страна на сделката е депозитарят.

Защото депозитарят иска да се уверите, че ще дадете парите или акциите, според това дали купувате или продавате.

Проблемът е понеже GameStop и AMC се търгуват толкова много над справедливата цена на тези активи. Въпросът е ако сте купили актив за 20 долара за 400 долара, как ще платите, ако цената падне обратно на 25 долара?

Депозитарят иска да се увери, че няма да се наложи да има печалба само от едната страна на сделката.

Така че те събират маржини, които именно спират брокерите..

За обикновени ценни книжа периодът от 2 дни за плащането не е нещо особено, защото оценката им не се променя чак толкова много.

Само когато ги надценявате с толкова много.

В обичайни дни на търговия и при нормални акции, нямаше да има никакви проблеми.

Проблемът е когато има такава разлика между цената и оценката им, което изисква по-голям маржин. Защото каква ще бъде реалната цена, когато депозитарят заеме другата страна в сделката и иска да излезе от нея?

Всъщност целта е по-малко маржин за депозитаря. А това ако – не дай Боже – някое от тези дружества фалира, тогава депозитарят не би имал маржина, за да кредитира тази сделка.

Или пък промяна на цикъла на плащания, който може да коства на индустрията над милиард долара и да създаде още проблеми.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка  Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре  Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица  Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите  продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR