Кристиан Малик, глобален директор Енергийни стратегии на JPMorgan

29 May 2023 | 04:30 Обновен:

29 May 2023 | 09:34

Преводач:

Силвия Грозева

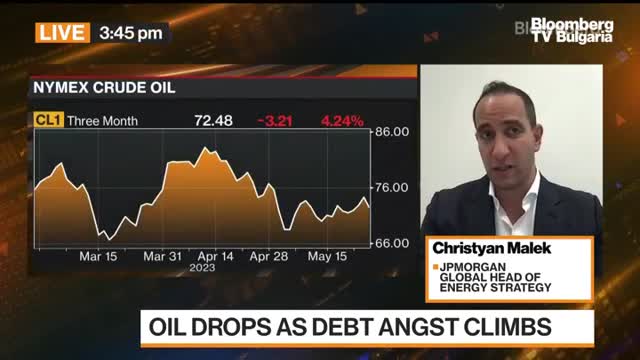

Включваме Кристиан Малик, глобален директор Енергийни стратегии на JPMorgan. ОПЕК+ ще има заседание следващата седмица. След като чухме какво каза Саудитска Арабия, какво мислите, че ще стане?

Винаги има някаква история преди всяко заседание на ОПЕК. Ето какво мога да кажа тази сутрин: без значение дали ще решат да намалят производството, да не правят нищо или да го увеличат, целта на ОПЕК е да разсее спада и да намали волатилността.

Историята го показва.

Всяко тяхно решение, включително и последното го доказва. Всеки път си мисля, че този мач вече сме го гледали.

Централните банки по света могат да се поучат от саудитския енергиен министър принц Абдулазис.

Той май смята да затрудни леко късите продажби. Ако иска наистина това, трябва ли да прави голямо съкращение на производството? Защото засега тези заплахи са били доста неефективни.

Късият спектър винаги ще го има. Дали ще бъде доминиращ или някъде в микса, винаги ще е фактор. Петролът се е използвал в миналото като прокси за инфлационния хедж, или за рецесията. Използва се за всякакви неправилни цели.

И опасността е какво става, ако волатилността се повиши много?

По тази причина и самата индустрия, която използва тези приходи не инвестира. Очакваме в бъдеще цените да са много по-високи.

Мисля, че не е толкова за отстраняване на късите, а по-скоро в опит да намалят огромната волатилност в бъдеще. И огромната инфлация за потребителите. Защото накрая ако днес не се направят инвестиции, защото всички сме ужасени, заради късите продажби, ще платим по-късно много по-висока цена. И накрая всички губят. Особено потребителите.

Затова е интересно да видим как се развиват сливанията и придобиванията. Тази седмица Chevron купи PDC Energy и сключи страхотна сделка, която им позволява да поддържат, защото им позволява да поддържат производството. Но не носи ръст. Не е трансформиращата инвестиция. Сделката е за малко над 6 млрд долара. Сега там харчим парите си, вместо в дълбоките води.

Всички сме на етапа, в който е по-добре и по-лесно да търсим всичко на пазара, вместо под земята. Може би не толкова лесно, но е по-евтино.

Кристиан Мелик, глобален директор Енергийни стратегии на JPMorgan

Споменахте волатилността и късите продажби. Всъщност опасността е капиталовите разходи в петрола да се повишат. Така стимулът за инвестиции в мащабни производства, особено при натиска от ESG, от емисиите и главно от акционерите, е такъв, че си казваш: какво ме е грижа, защо да се занимавам с това, я направо да купувам!

И е факт, че тези активи се купуват. Профилът на производителността на този актив е такъв, че в момента сме без ръст на инвестициите в обемите на шистовите находища.

Това е много оптимистично, след като тази година замразихме суперцикъла в средносрочен план. Смятаме, че до 3-4 години шистовият петрол ще стигне плато. А светът ще очаква единствено от ОПЕК да получи повече петрол.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Вдигат учителските заплати с 10 процента

Вдигат учителските заплати с 10 процента  Николай Младенов ще управлява изпълнителния комитет за Газа

Николай Младенов ще управлява изпълнителния комитет за Газа  Зверско убийство на сина на зам.-кмета на Харков във Виена

Зверско убийство на сина на зам.-кмета на Харков във Виена  Тарикати продават стартови пакети евро от по 20 лева за 50

Тарикати продават стартови пакети евро от по 20 лева за 50

Мутация на грипа във Великобритания може скоро да дойде у нас

Мутация на грипа във Великобритания може скоро да дойде у нас  Година след бягството на Башар Асад, Сирия се бори да се възроди

Година след бягството на Башар Асад, Сирия се бори да се възроди  Европа може да разчита само на себе си, загуби САЩ като приятел в нужда

Европа може да разчита само на себе си, загуби САЩ като приятел в нужда  Как да развиваме любовта си, когато приоритетите се променят?

Как да развиваме любовта си, когато приоритетите се променят?

Милан обърна Торино с шоу и дубъл на Пулишич

Милан обърна Торино с шоу и дубъл на Пулишич  Компани обяви новина за Нойер

Компани обяви новина за Нойер  Съперникът на Арсенал в ШЛ остана без треньор

Съперникът на Арсенал в ШЛ остана без треньор  ЦСКА бие шута на трансферна издънка

ЦСКА бие шута на трансферна издънка

Пет от най-странните жабки в серийни автомобили

Пет от най-странните жабки в серийни автомобили  Първото BMW M се продава

Първото BMW M се продава  Опасно ли е поставянето на калъфи върху седалки с подгрев

Опасно ли е поставянето на калъфи върху седалки с подгрев  Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

продава, Двустаен апартамент, 83 m2 Пловдив, Център, 203796 EUR

продава, Двустаен апартамент, 83 m2 Пловдив, Център, 203796 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 96999 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 96999 EUR  продава, Тристаен апартамент, 145 m2 Пловдив, Кършияка, 295999 EUR

продава, Тристаен апартамент, 145 m2 Пловдив, Кършияка, 295999 EUR  продава, Тристаен апартамент, 58 m2 Пловдив, Кършияка, 142499 EUR

продава, Тристаен апартамент, 58 m2 Пловдив, Кършияка, 142499 EUR  продава, Тристаен апартамент, 118 m2 Пловдив, Кършияка, 164999 EUR

продава, Тристаен апартамент, 118 m2 Пловдив, Кършияка, 164999 EUR