- Пазарът на криптовалути преживя кратък, но интензивен срив в петък, като индексът, проследяващ алткойните, спадна с 40% в рамките на минути.

- Критиците посочват основни проблеми в структурата на крипто пазара, включително липса на ликвидност и прекомерен ливъридж.

- Сривът беше изострен от технически проблеми и механизми за контрол на автоматичното намаляване на ливъриджа на борсите, като Binance изплати 283 милиона долара обезщетение.

В продължение на няколко маниакални часа в петък светът на дигиталните активи - обявен от поддръжниците за бъдещето на финансите - повтори най-стария рефлекс на Уолстрийт с невероятна скорост по време на пазарен стрес: бягство към изходите.

Искрата беше позната, но неочаквана. 100% митническа заплаха на Доналд Тръмп върху китайския внос разтърси световните пазари, надути от спекулативни излишъци. Но болката беше най-остра в криптовалутите, като индекс, проследяващ алткойните - по-малките токени от Bitcoin и Ether, които разчитат на крехка ликвидност и спекулативен ентусиазъм - паднаха с до 40% в рамките на минути.

Въпреки че сривът беше кратък и цените оттогава частично се възстановиха, критиците посочват основни проблеми в структурата на крипто пазара, които го правят склонен към бурни разпродажби. От хроничната липса на ликвидност по време на търговията през уикенда и прекомерния ливъридж до начина, по който големите борси обработват и отчитат ликвидациите, тези проблеми продължават да преследват сектор, който придобива все по-голяма привлекателност за масовия пазар, откакто Тръмп се завърна на власт.

„По време на този срив, дълбочината се изпари и двигателите за ликвидация бяха претоварени“, каза Джъстин д'Анетан, ръководител на партньорствата в Arctic Digital, бутикова консултантска фирма, фокусирана върху частните пазари на криптовалути. Механизмите за контрол на автоматичното намаляване на ливъриджа на борсите „наляха масло в огъня“ и „се усещаше по-малко като пазар и повече като капан, който се затваря“.

Докато взаимните обвинения се лееха, пазарните наблюдатели се фокусираха върху Binance, доминиращата крипто борса, и Hyperliquid, бързоразвиваща се децентрализирана финансова платформа. Според Coinglass, която събира такива данни, над 10 милиарда долара ливъридж залози бяха ликвидирани на Hyperliquid и още 2,4 милиарда долара на Binance.

Срив на криптовалутите

Coinglass изчисли, че общо 19 милиарда долара позиции са били заличени на различните търговски места. Компанията добави, че „действителната сума вероятно е много по-висока“, тъй като Binance отчита само една поръчка за ликвидация в секунда.

Технически проблем на Binance изостри разпродажбата и по-късно борсата заяви, че е платила 283 милиона долара обезщетение на засегнатите потребители. Тя заяви, че проблемът не е причинил срива на пазара.

Binance и Hyperliquid не отговориха веднага на исканията за коментар. „Hyperliquid е блокчейн, където всяка поръчка, търговия и ликвидация се случват на веригата“, каза Джеф Ян, съоснователят на платформата, в публикация в X в понеделник. „Всеки може без разрешение да провери изпълнението на веригата, включително всички ликвидации и тяхното справедливо изпълнение за всички потребители.“

За индустрия, която прекара последните три години в опити да възстанови доверието след катастрофалния срив на борсата FTX, петък беше грозно напомняне за това колко крехки са тези печалби.

Натрупване на ливъридж

В един момент 7 милиарда долара изчезнаха за един час, показват данните на Coinglass. От Сингапур до Ню Йорк, един урок отекна: Когато крипто алгоритмите поемат контрола, няма човек, който да се намеси. Слабата и фрагментирана ликвидност през уикенда влоши нещата.

В дигиталните активи, исканията за допълнително обезпечение не са заявки, а автоматични команди. Когато обезпечението се провали, алгоритмите продават без пауза. Няма време, няма милост. Същата система, която държи пазарите отворени 24 часа в денонощието, гарантира, че когато волатилността удари, загубите се увеличават с бързи темпове.

Ливъриджът тихо се натрупваше от месеци. Хедж фондовете, търговците на дребно и маркет мейкърите бяха преминали от директно държане на токени към използване на заети пари за увеличаване на възвръщаемостта. На пръв поглед рискът изглеждаше ограничен: позициите изглеждаха компенсирани, лихвите по финансиране спокойни. Всъщност много сделки бяха обезпечени от един и същ пул от обезпечения, което остави системата крехка. Когато това обезпечение се провали, всичко, свързано с него, се срина в унисон.

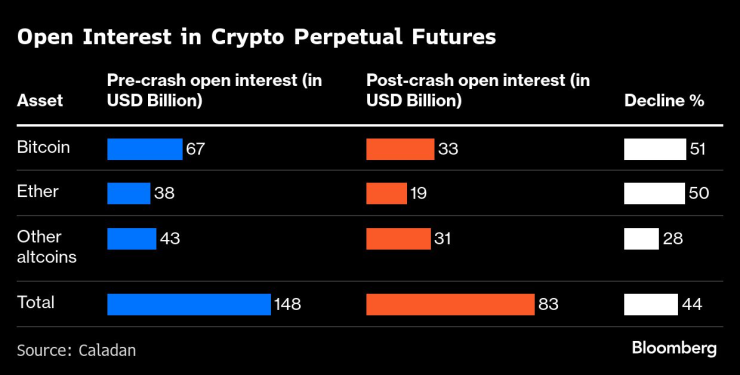

Отворен интерес към крипто фючърси

На теория крипто борсите имат предпазен механизъм. Всяка от тях обикновено поддържа застрахователен фонд - пул от капитал, изграден от такси за ликвидация и търговски санкции, предназначен да абсорбира загуби, когато маржинът на клиентите се изчерпи. Когато позицията на ливъридж търговец се срине по-бързо, отколкото може да бъде продадена, фондът се намесва, за да я купи, покривайки недостига, така че пазарът да остане подреден. В спокойни дни тези пулове тихо печелят пари. В паника те са единственото нещо, което стои между волатилността и несъстоятелността.

В петък те се сринаха. С ускоряването на ликвидациите загубите надминаха капацитета на фондовете да ги абсорбират. Това задейства последната линия на защита на системата: автоматично намаляване на задлъжнялостта (ADL).

Докато геополитиката беше спусъкът за срива, „това, което наистина разтърси пазара, е, че Binance и някои други борси започнаха автоматично намаляване на задлъжнялостта“, каза основателят на Re7 Capital Евгений Гохберг. „Това е най-лошият срив в историята на криптовалутите и до голяма степен беше изострено от централизираните борси, които променят параметрите си за ADL.“

Няма предпазни мрежи

Масовото премахване на ливъридж се разпространи и върху алткойните, които бяха унищожени. Традиционните пазари имат прекъсвачи, клирингови къщи и моменти за глътка въздух. Криптовалутата нямат такива. След като настъпят ликвидации, алгоритмите продават с каквато и да е останала ликвидност. Когато повечето търговци публикуват едни и същи монети като ценни книжа, цикълът се самоподсилва: Принудителните продажби свалят цените, предизвиквайки още повече принудителни продажби. В рамките на минути ликвидността може да изчезне напълно.

„Когато масивни дълги ликвидации се случват едновременно без нови желаещи контрагенти, системата е изправена пред математическа невъзможност“, каза маркет мейкърът Каладан в изследователска бележка. „Няма достатъчно губещи, за да платят на всички печеливши.“

Моментът е неприятен. Сривът на пазара идва точно когато криптовалутите се доближават до легитимността на масовите пазари, като фирмите от Уолстрийт разширяват предлагането на дигитални активи, а търговците на дребно се впускат в него. Във Вашингтон, продължилият месеци натиск за законопроект за структурата на пазара сигнализира за най-ясния път досега към регулаторно признаване.

В традиционните финанси това напомня за отмяната на кредитите през 2008 г. и спекулациите с ценни книжа на САЩ през 2020 г. - малки шокове, срещащи скрит ливъридж и крехка ликвидност - само че в криптовалутите последователността може да се развие за минути, а не за дни. Масовите пазари имат буфери: брокери, забавяния на сетълмента, централни банки, докато криптовалутите разчитат на инерцията.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Оперираха Здравко от "Ритон"

Оперираха Здравко от "Ритон"  Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи

Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи  Спасители във Варна извадиха немска овчарка от 25-метров кладенец

Спасители във Варна извадиха немска овчарка от 25-метров кладенец  Проблемите с водата в Аврен продължават

Проблемите с водата в Аврен продължават

Възраждането на военните кораби в Европа води до завръщане на британските корабостроители

Възраждането на военните кораби в Европа води до завръщане на британските корабостроители  Южна Корея започва първата си програма за ракети „въздух-въздух“

Южна Корея започва първата си програма за ракети „въздух-въздух“  Любимата TikTok звезда на Италия: 84-годишна баба призовава инфлуенсърите да работят

Любимата TikTok звезда на Италия: 84-годишна баба призовава инфлуенсърите да работят  Вдовецът на Тина Търнър си има нова приятелка, влюбен е в 60-годишна американка

Вдовецът на Тина Търнър си има нова приятелка, влюбен е в 60-годишна американка

10 от Брест излъгаха Монако, Погба не помогна на монегаските

10 от Брест излъгаха Монако, Погба не помогна на монегаските  Страхотен Зографски премина квалификацията във Висла

Страхотен Зографски премина квалификацията във Висла  ЦСКА спря Нефтохимик

ЦСКА спря Нефтохимик  Тежък удар за Ювентус

Тежък удар за Ювентус

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR  продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR