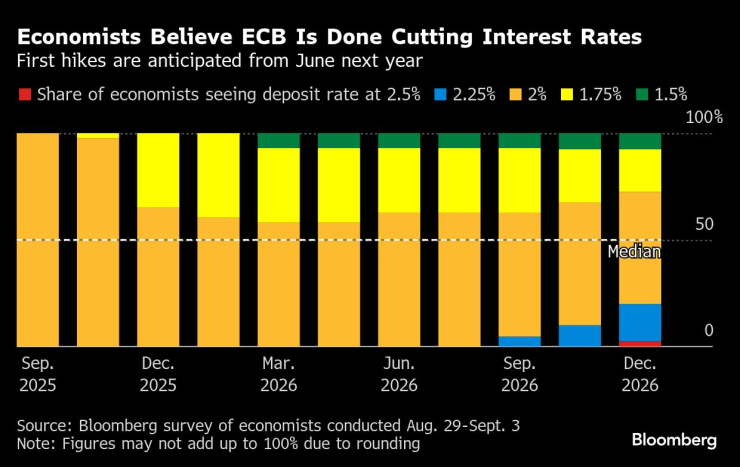

Европейската централна банка е приключила с понижаването на лихвените проценти, като нови прогнози потвърждават, че инфлацията ще се задържи на целевите нива в средносрочен план, показва анкета на Bloomberg.

Респондентите очакват лихвата по депозитите да остане на 2% поне до края на следващата година. Около една четвърт дори предвиждат едно или повече увеличения между юни и декември 2026 г.

Икономистите вярват, че ЕЦБ е приключила с намаляването на лихвените проценти | Първите увеличения се очакват от юни следващата година

Политиците станаха по-уверени - и гласовити - през последните седмици, че осемте намаления на лихвените проценти с четвърт пункт досега са достатъчни, за да задържат инфлацията на или около 2%. Резултатите от анкетата показват, че мненията на анализаторите съвпадат с тези на инвеститорите, които вече не залагат на по-нататъшно облекчаване на паричната политика тази година.

Самият президент Кристин Лагард заяви, че ЕЦБ, която остави лихвените проценти непроменени през юли, е в добро положение.

„Засега Управителният съвет може да изчака и да види“, каза Лука Мецомо, ръководител на макроикономическите изследвания в Intesa Sanpaolo. Но „липса на възстановяване на вътрешното търсене и/или нови негативни външни шокове все още могат да доведат до нови намаления на лихвите по-късно“.

Повече от две пети от анкетираните икономисти очакват поне едно намаление до края на март. Самият Мецомо предвижда окончателно движение през декември до 1,75% и казва, че се притеснява, че инфлацията може да се забави твърде много в средносрочен план.

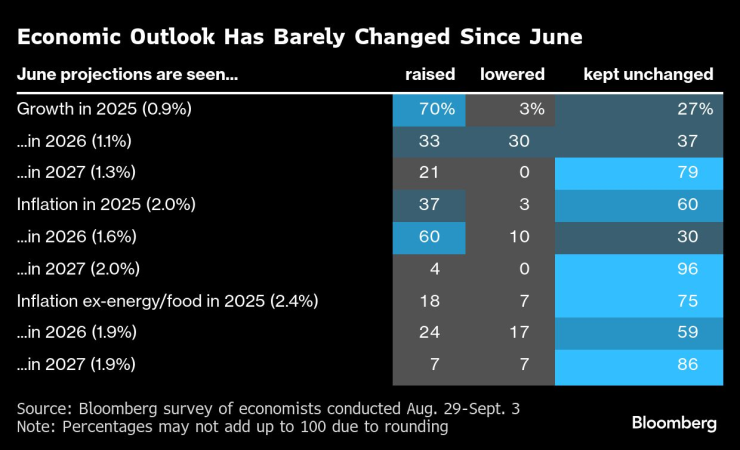

Икономическите перспективи почти не са се променили от юни насам

Респондентите са почти по равно разделени между опасенията, че инфлацията ще надхвърли или ще падне под целта на ЕЦБ. Докато мнозинството казва, че преразглеждане на прогнозата за 2027 г. до едва 1,7% почти сигурно ще предизвика ново намаление на лихвите, това не е сценарий, който те очакват.

Повечето смятат, че прогнозата от юни за ръст на цените от 2% през тази година ще остане в сила и ще се наблюдава възходяща промяна в перспективите за 2026 г.

„Летвата за ново намаление на лихвите изглежда висока в момента“, каза Денис Шен, икономист от Scope Ratings. „Не очакваме по-нататъшно намаление тази година.“

„ЕЦБ не бърза да понижава лихвите отново, тъй като икономиката остава устойчива на фона на по-високите американски мита, а основната инфлация все още не е спаднала толкова, колкото би искал Управителният съвет. Последното споразумение между ЕС и САЩ обаче предлага малко облекчение и тарифните ефекти вероятно ще станат по-видими през следващите месеци", коментира Дейвид Пауъл, старши икономист за еврозоната на Bloomberg Economics.

Анализаторите са по-малко сигурни в посоката, в която се развива икономиката, дори като около 40% смятат, че политиката на ЕЦБ вече леко подкрепя растежа.

Въпреки че митата върху стоки до САЩ несъмнено ще намалят търсенето, съществуването на търговска сделка по принцип облекчи несигурността и дори може да подтикне бизнеса да започне да инвестира отново.

Увеличаването на европейските разходи за отбрана, политическите кризи и геополитиката също имат потенциал да променят икономическата траектория на еврозоната.

„Докато търговските споразумения, прекратяването на огъня в Украйна и фискалните предизвикателства се задават, крайните резултати продължават да бъдат несигурни“, каза Джули Йофе, европейски макростратег в TD Securities. „Начинът, по който икономиката ще реагира, все още предстои да се види, което затруднява Управителния съвет да бъде сигурен в пътя напред.“

Политиката на САЩ и геополитиката са най-големите рискове за европейската икономика | ...с нарастващи опасения относно инфлацията и вътрешния популизъм

Франция е особено уязвима. Перспективата за пореден правителствен колапс заплашва да подкопае усилията за справяне с крещящия бюджетен дефицит и разширява разликата между доходността на френските и германските облигации.

Лагард, която раздразни инвеститорите в ранните дни на своето президентство, като заяви, че ЕЦБ „не е тук, за да затваря спредовете“, настоява, че следи „много внимателно“ пазарната ситуация.

Икономистите в проучването прогнозират, че ЕЦБ няма да направи повече от това засега. Само един очаква Управителният съвет да активира инструмент за селективно изкупуване на облигации – Инструмента за защита на трансмисията – през следващите 12 месеца.

„Лагард трябва да избягва повтарянето на грешката си от 2020 г.“, каза Карстен Бжески, ръководител на макроикономическия отдел на ING. В същото време тя „ще трябва да подчертае, че TPI може да бъде активиран само за държави, които действително спазват европейските фискални правила или поне следват дадените пътища за корекция“.

Друго предизвикателство ще бъде да се попречи на търговците, които вече са убедени, че ЕЦБ няма да намали допълнително разходите по заеми, да включат повишенията в дневния ред.

ЕЦБ няма да потвърди, че лихвите са достигнали долната граница, според голямото мнозинство от анализаторите, въпреки че служителите ще затвърдят тази гледна точка, колкото по-дълго стоят на това ниво.

„С все по-агресивната нагласа на пазара, предизвикателство за ЕЦБ ще бъде да остане изцяло зависима от данни и да предоставя възможно най-малко насоки за бъдещето, като същевременно запази „гълъбова“ пристрастност“, каза Фабио Балбони, старши икономист за еврозоната в HSBC.

Това би трябвало да помогне на ЕЦБ да осуети залозите за повишаване на лихвените проценти още следващата година, което би могло да повиши доходността на облигациите и да наруши правилната трансмисия на политиката, каза той.

Колела – автомобилно предаване с Константин Томов /п./

Колела – автомобилно предаване с Константин Томов /п./

Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол  Кубратската „Коледна топлина“ организира детско парти в клиника във Варна

Кубратската „Коледна топлина“ организира детско парти в клиника във Варна

SENSHI 29 пощаза 12 зрелищни битки и много адреналин

SENSHI 29 пощаза 12 зрелищни битки и много адреналин  Най-актуалните модели обеци, които да носите тази зима

Най-актуалните модели обеци, които да носите тази зима  Ситуацията на бойното поле се влошава за Украйна

Ситуацията на бойното поле се влошава за Украйна  Благомир Коцев: Свободата на духа и чистата съвест носят истинската свобода

Благомир Коцев: Свободата на духа и чистата съвест носят истинската свобода

Веласкес си взе поука и врътна Левски на 360 градуса

Веласкес си взе поука и врътна Левски на 360 градуса  Дортмунд с кротко, но важно 2:0 над Хофе

Дортмунд с кротко, но важно 2:0 над Хофе  Две крошета по Левски след победата във Варна!

Две крошета по Левски след победата във Варна!  Левски заби три на Спартак във Варна

Левски заби три на Спартак във Варна

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR