Някои от най-големите инвеститори в света обръщат нов поглед към един необичан турски пазар на облигации, който може да се окаже най-голямото светло петно през следващата година в света на местния дълг на развиващите се страни, възлизащ на 8 трилиона долара.

Въпреки рекордно високата доходност, която се предлага, все още малцина се решават да инвестират.

Почти половин година след пренаписването на икономическите политики под ръководството на президента Реджеп Ердоган паричните мениджъри, включително Amundi SA, която управлява 2 трилиона долара, настояват Турция да направи още една стъпка нагоре по стълбицата на лихвените проценти и евентуално да допусне отслабване на валутата, за да може отново да се инвестира в облигации в лира.

Дори след пет поредни увеличения официалните разходи по заемите все още са по-ниски от темпа на инфлация, който централната банка предвижда за края на следващата година. Политиците сигнализираха, че вероятно предстоят още увеличения на лихвените проценти.

Залогът е потенциален приток на милиарди долари от облигации за петата по големина развиваща се икономика в света извън Азия. Тъй като от юни насам основният лихвен процент на централната банка вече е нараснал повече от четири пъти до 35%, Amundi и подобни на Itau Asset Management искат по-нататъшно увеличение от 5 до 10 процентни пункта до ниво, което някои икономисти прогнозират, че ще бъде достигнато още през това тримесечие.

"Ако законодателите успеят да поддържат лихвен процент от 40% или по-висок, а лирата остане стабилна в продължение на няколко месеца и има приемственост в политиката до 2024 г., облигациите в лира ще станат много привлекателни за чуждестранните инвеститори", заяви Скот Гримбърг, ръководител на отдела за дългови инструменти на развиващите се пазари в звеното за управление на активи на Itau Unibanco Holding SA.

"При тези обстоятелства местният дълг на Турция може да се превърне в сделката на годината за 2024 г. за инвеститорите в дълг на развиващите се пазари", каза той.

Десетгодишните държавни облигации на Турция се търгуваха при 28,4% към 11:46 ч. в Истанбул в понеделник, докато двугодишните облигации се търгуваха при 38,3%.

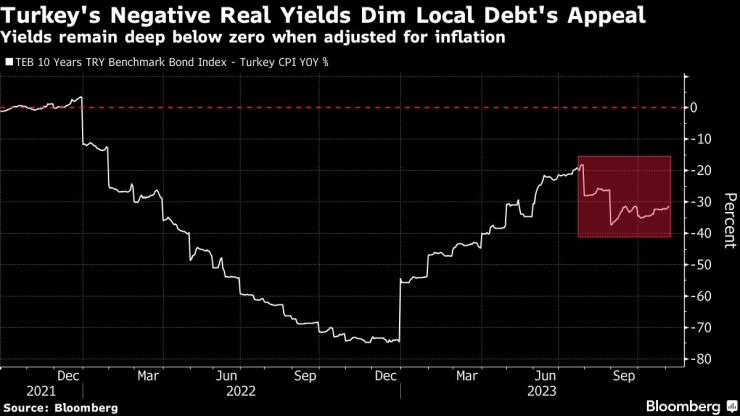

Отрицателната реална доходност в Турция намалява привлекателността на местния дълг/доходността остава дълбоко под нулата, когато се коригира с инфлацията

Връщането на чуждестранните купувачи на пазара на облигации в лири ще доближи историята на изкупуването на Турция до своя край. Нерезидентите все още притежават едва 1 млрд. долара, което е по-малко от пика от над 70 млрд. долара преди десет години.

На Ердоган обаче все още му предстои много работа, след като дълго време обвиняваше това, което наричаше "лихвено лоби", че повишава цената на заемите и организира спекулативни атаки срещу лирата.

От края на май насам държавните облигации в местна валута са с най-лоши резултати на развиващите се пазари. С изключение на краткия скок през септември, който се дължи на чуждестранните клонове на турските банки, притокът на средства на пазара е незначителен.

Според Сергей Стриго, съпредседател на отдела за дългови инструменти на развиващите се пазари в Amundi, най-големия мениджър на парични средства в Европа, обрат в нагласите на инвеститорите към Турция може да настъпи при увеличение на лихвите до поне 40-45%, съчетано с отслабване на лирата до около 30-33 за долар. Стабилизирането на инфлацията, която в момента е близо 62%, също е от решаващо значение, преди инвеститорите да поемат значителни ангажименти, каза той.

Изкривявания на пазара

Облигациите в лира се открояваха сред всички турски класове активи, деформирани от неортодоксалната икономика на Ердоган, тъй като те се превърнаха в инструмент за политиците при преследването на други цели.

Местните банки бяха принудени да купуват ценни книжа, ако не успеят да постигнат целите за отпускане на кредити или не възпрат клиентите си да държат чуждестранни валути. Регулациите, които бяха частично отменени миналия месец, изкуствено потискаха доходността на държавния дълг и възпираха инвеститорите да купуват облигации на завишени цени.

След преминаването към по-конвенционални политики след преизбирането на Ердоган през май референтните лихвени проценти по 10-годишните облигации на Турция се повишиха с над 20 процентни пункта до исторически максимум от около 30%.

Но дори в свят, в който доходността на облигациите на развиващите се пазари в местни валути е паднала близо до тази на американските държавни ценни книжа, възнаграждението в Турция все още не е достатъчно, за да превърне повечето инвеститори в бикове.

Стратези от JPMorgan Chase & Co. заявиха, че според тях справедливата стойност на 10-годишните лири е около 35,7% и ще останат "настрана", докато не достигнат това ниво.

Чужденците все още не са се завърнали на пазара на облигации в лири/авоарите на нерезиденти са близо 1 милиард долара

"Въпреки че е окуражаващо да видим първите положителни стъпки на новия и способен икономически екип, предизвикателството е огромно", каза Виктор Сабо, инвестиционен директор в Abrdn в Лондон. "Все още не сме се включили. Както лихвените проценти, така и валутата трябва да се коригират повече."

Скептицизмът подчертава задачата, пред която е изправен новият екип от технократи на Ердоган в лицето на министъра на финансите Мехмет Шимшек и управителя на централната банка Хафизе Гайе Еркан.

Ограниченията, които все още са в сила на офшорния пазар на суапове с лири, подчертават конкуриращите се приоритети, които привличат политиците.

Според запознати турските власти няма да намалят ограничението за предлагане на лири в чужбина в близко бъдеще, тъй като това би довело до риск от увеличаване на късите продажби. Но ограниченията върху суаповите сделки създават и недостиг на ликвидност, поради което чуждестранните инвеститори не могат да хеджират експозицията си към активи в лири, като заемат валутата от местни кредитори.

Вътрешният политически цикъл също затруднява определянето на времето за влизане на чужденците. Местните избори, насрочени за март, са притеснителни, ако правителството отново започне да дава предимство на икономическия растеж пред по-строгата политика.

Най-голямата неизвестна е самият Ердоган. В стремежа си да оформи икономиката по свой вкус Ердоган вече е свалял управителите на централните банки, за да прекрати предишните опити за нормализиране на политиката само след месеци.

Длъжностни лица като Симсек уверяват инвеститорите, че този път Ердоган напълно ги подкрепя. Изглежда, че посланието намира отклик в Societe Generale SA.

„Правилния път“

"Ако новият икономически екип успее да насочи турската икономика в правилната посока, през следващата година може да има значителни инвестиционни потоци", казва Марек Дримал, стратег в Societe Generale.

Ако погледнем отвъд общинския вот през 2024 г., изборният календар е ясен през следващите четири години, което може да даде време за провеждане на ортодоксални политики.

Van Eck Associates Corp., която сега притежава само краткосрочни инфлационни облигации, усеща възможност, ако решимостта не започне да ерозира.

"Трябва да видим как оттеглянето на предишните политики ще се отрази на пазарните лихви", казва Дейвид Остервейл, заместник-мениджър на портфейл във Van Eck. "Тъй като предстоят само местни избори, това намалява риска за друга бърза промяна на политиката в близко бъдеще."

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Хороскоп за 11 декември 2025

Хороскоп за 11 декември 2025  10 декември e Световният ден на футбола

10 декември e Световният ден на футбола  Времето във Варна на 10 декември 2025

Времето във Варна на 10 декември 2025  Честваме паметта на светите мъченици Мина, Ермоген и Евграф

Честваме паметта на светите мъченици Мина, Ермоген и Евграф

За първи път цената на среброто премина границата от $60 за тройунция

За първи път цената на среброто премина границата от $60 за тройунция  С якета по 1100 лв. ще се кипрят олимпийците ни в Милано Кортина 2026

С якета по 1100 лв. ще се кипрят олимпийците ни в Милано Кортина 2026  Сметната палата: Партии ползват незаконно общински имоти

Сметната палата: Партии ползват незаконно общински имоти  Касите на БНБ ще работят извънредно две съботи поред

Касите на БНБ ще работят извънредно две съботи поред

Последната поръчка на Стефка като шеф на БОК: Олимпийците в якета по 1099 лева

Последната поръчка на Стефка като шеф на БОК: Олимпийците в якета по 1099 лева  Текпетей след 201 мача за Лудогорец: Имах върхове и падения

Текпетей след 201 мача за Лудогорец: Имах върхове и падения  Левски си спомни за славен бой по Аякс

Левски си спомни за славен бой по Аякс  С правилна работа ЦСКА ще стигне нужното ниво

С правилна работа ЦСКА ще стигне нужното ниво

Mercedes прелетя над кръгово, след като шофьорът припадна

Mercedes прелетя над кръгово, след като шофьорът припадна  Те инвестираха милиони в електромобили. Сега са заплашени от фалит

Те инвестираха милиони в електромобили. Сега са заплашени от фалит  Защо Формула 1 се отказа от предното разположение на двигателя

Защо Формула 1 се отказа от предното разположение на двигателя  10 от най-великите творения на Zagato

10 от най-великите творения на Zagato

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 112000 EUR

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 112000 EUR  дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR

дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR  дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR

дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR  продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR

продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR