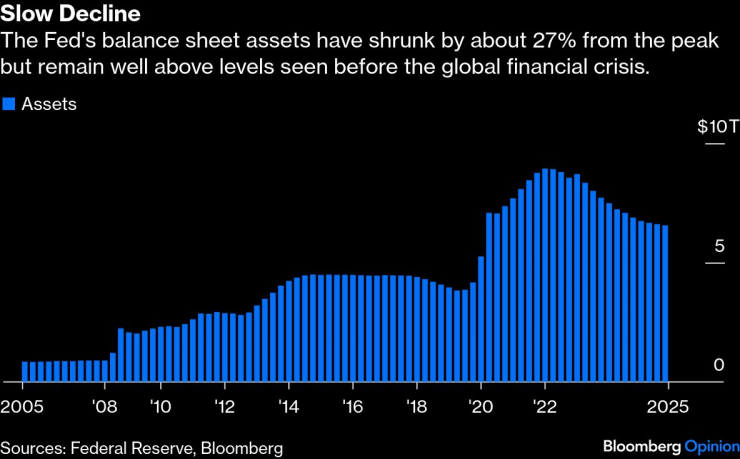

- Балансът на Федералния резерв се е свил от пик от 8,97 трилиона долара до 6,56 трилиона долара, тъй като централната банка е прекратила покупките на ценни книжа.

- Федералният резерв ще прекрати свиването на баланса си и ще прекрати програмата си за количествено затягане на паричната политика на 1 декември, след което ще започне да купува американски държавни ценни книжа, за да гарантира, че предлагането на резерви остава „достатъчно“.

- Общите покупки на държавни ценни книжа от Федералния резерв, за да се гарантира, че резервите са достатъчни, биха били по-малко от 200 милиарда долара годишно, а централната банка ще продължи да прехвърля предварителни плащания по ценни книжа, обезпечени с ипотека, на стойност около 200 милиарда долара в държавни ценни книжа.

Балансът на Федералния резерв се е свил от пик от 8,97 трилиона долара през април 2022 г. до 6,56 трилиона долара, тъй като централната банка е прекратила голяма част от покупките на ценни книжа, обезпечени с ипотеки и дълг, предприети в подкрепа на икономиката по време на глобалната пандемия. Това доведе до много по-голям баланс между търсенето и предлагането на резерви.

Някои се застъпват за по-нататъшно свиване на баланса, поради причини, вариращи от намаляване на присъствието на Федералния резерв на финансовите пазари до допускане на по-голяма волатилност на лихвените проценти на паричния пазар, за да се следят по-добре зараждащите се напрежения на финансовите пазари и да се даде възможност за повече намаления на лихвените проценти. Тези застъпници пропускат два важни момента. Първо, по-нататъшното намаляване на баланса не би било лесна задача от оперативна гледна точка. Това би изисквало драматична промяна в начина, по който Федералният резерв провежда паричната политика. Второ, тъй като по-малкият баланс не би бил голямо ограничение, той не би отворил вратата за много по-ниски краткосрочни лихвени проценти.

Бавен спад | Активите в баланса на Федералния резерв са се свили с около 27% от пика, но остават доста над нивата, наблюдавани преди световната финансова криза

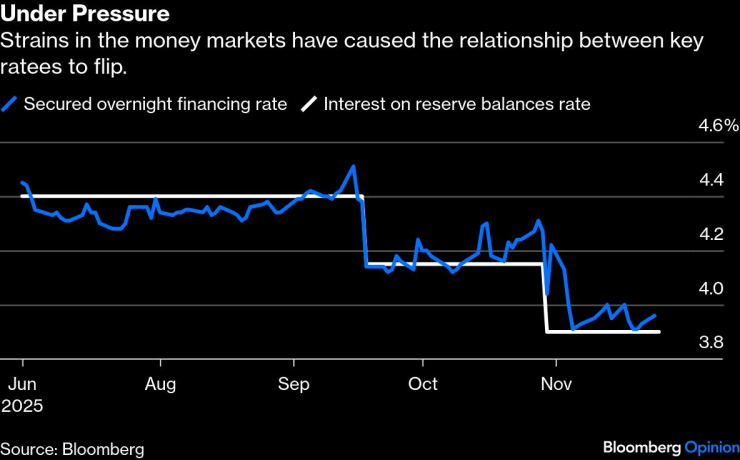

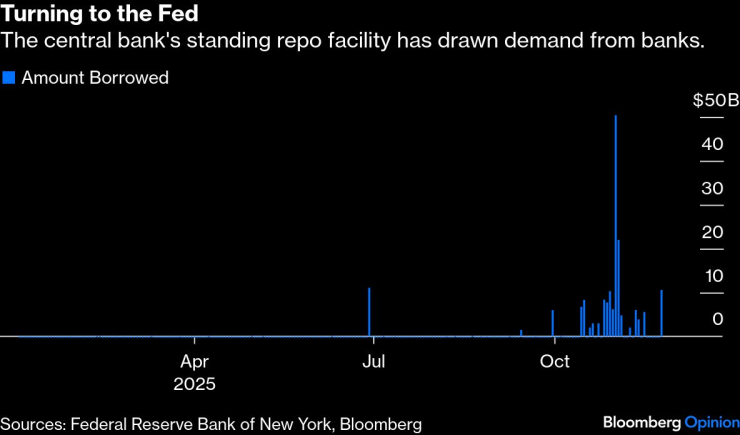

Размерът на резервите в баланса на Федералния резерв се е свил достатъчно, за да намали нивото от „изобилно“ – където предлагането винаги надвишава търсенето на банките – до „достатъчно“ – където търсенето може понякога да надвишава предлагането, което води до покачване на лихвените проценти на паричния пазар. Тъй като условията за резервите се затегнаха през последните два месеца, лихвата по федералните фондове се повиши с пет базисни пункта в рамките на целевия си диапазон от 25 базисни пункта. А лихвите по репо сделките често се покачваха над лихвата, предлагана от постоянния репо лост на Федералния резерв (SRF), насърчавайки банките да вземат заеми от него.

Под натиск | Напрежението на паричните пазари доведе до промяна в съотношението между ключовите лихвени проценти

Обръщайки се към Федералния резерв | Постоянният репо лост на централната банка привлече търсене от банките

След като пътят ѝ от изобилие към достатъчност приключи, централната банка ще престане да свива баланса си, с което ще прекрати програмата си за количествено затягане на 1 декември. Скоро след това Федералният резерв ще започне да купува американски държавни ценни книжа, за да гарантира, че предлагането на резерви остава „достатъчно“, а не „оскъдно“. Покупките ще компенсират изтичането на резерви, причинено от нарастващото търсене на долари, и ще отговорят на нарастващото търсене на резерви от страна на банките с растежа на икономиката.

Проблемът с резервите

Количеството валута в обращение се е увеличило с около 3% през последната година и ако тази тенденция продължи, ще са необходими покупки на държавни ценни книжа за около 70 милиарда долара през 2026 г. Ако търсенето от страна на банките се увеличи с темп, равен на номиналния растеж на брутния вътрешен продукт – може би 4% – ще са необходими покупки за около 115 милиарда долара.

Взети заедно, общите покупки на държавни ценни книжа от Федералния резерв, за да се гарантира, че резервите са достатъчни, биха били по-малко от 200 милиарда долара годишно - мизерна сума в сравнение с годишен бюджетен дефицит от 2 трилиона долара и непогасен дълг на държавния бюджет от над 30 трилиона долара, държан от обществеността. Освен това, Федералният резерв ще продължи да прехвърля предварителни плащания по ипотечни ценни книжа на стойност около 200 милиарда долара в държавни ценни книжа.

За да свие баланса си значително, Федералният резерв ще трябва да намали търсенето на резерви от страна на банките. За да направи това, Федералният резерв ще трябва да направи тези резерви по-малко привлекателни в сравнение с други инструменти на паричния пазар. В настоящия режим това не е лесно. Когато резервите се свиват, лихвите по репо сделките се повишават и банките използват SRF, което тласка предлагането на резерви обратно към тях - неутрализирайки всяко свиване в баланса на Федералния резерв.

За да изтласка банките от резервите, Федералният резерв ще трябва или да повиши лихвения процент по SRF, или да го премахне напълно. С намаляването на резервите, лихвените проценти по паричните пазари, включително лихвените проценти по държавните ценни книжа, биха се повишили.

И след като тези лихви се повишат достатъчно, банките ще бъдат принудени да държат по-високодоходни държавни ценни книжа и други инструменти на паричния пазар, вместо резерви. В крайна сметка банките ще държат по-малко резерви и повече държавни ценни книжа и други инструменти на паричния пазар, а Федералният резерв ще държи по-малко държавни ценни книжа.

Скромни ползи

Със сигурност може да се постигне този резултат, но преходът ще бъде труден, а ползите скромни, поради което председателят Джером Пауъл подкрепи настоящия режим на достатъчност от резерви в реч миналия месец. Банките ще държат активи с по-неблагоприятни характеристики спрямо резервите по отношение на ликвидност, лекота на сетълмент и падеж. Лихвените проценти на паричния пазар ще бъдат по-волатилни и с оскъдни резерви банките ще търгуват с резерви помежду си, като по този начин ще увеличат риска от контрагентите на банките.

Единствената смислена полза би била, че банките вече няма да получават преференциален лихвен процент върху резервите спрямо лихвения процент, наличен по държавните ценни книжа и репо сделките, а Федералният резерв вече няма да държи държавни ценни книжа на лихви малко под лихвения процент, който плаща по резервите си. Тази субсидия в момента е доста скромна, като лихвата, плащана по резервите, е 4%, а лихвата по четириседмичните държавни ценни книжа е 3,95%.

И все пак това преувеличава размера на субсидията, защото настоящата доходност по четириседмичните облигации включва около 80% вероятност Федералният резерв да намали лихвите с 25 базисни пункта, когато Федералният комитет по отворения пазар обяви решението си за паричната политика на 10 декември. Изтласкването на банките от резервите им към държавни облигации би спасило Федералния резерв и, следователно, правителството на САЩ, само около четири до пет базисни пункта според моята оценка.

След всички тези упражнения, по-малкият баланс на Федералния резерв би оказал слабо ограничение на паричната политика. Това е така, защото позицията на паричната политика все още ще се определя от нивото на краткосрочните лихви, а не от размера на баланса на Федералния резерв. С други думи, свиването на баланса на Федералния резерв не би позволило много по-ниски краткосрочни лихви.

Бил Дъдли е колумнист на Bloomberg Opinion. Бивш президент на Федералния резерв на Ню Йорк, той е неизпълнителен директор в UBS и член на консултативния съвет на Coinbase Global.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Къде са най-опасните пътни отсечки във Варна

Къде са най-опасните пътни отсечки във Варна  Унгарската МОЛ иска да купи чуждестранните активи на "Лукойл"

Унгарската МОЛ иска да купи чуждестранните активи на "Лукойл"  Защо плащаме скъпо за храна с неясен произход?

Защо плащаме скъпо за храна с неясен произход?  Освен че няма риба, намаляват и рибарите

Освен че няма риба, намаляват и рибарите

Османската династия ще съди турчин, живеещ в САЩ, представящ се за османски принц

Османската династия ще съди турчин, живеещ в САЩ, представящ се за османски принц  3 зодии с шанс за изненадващи парични постъпления около пълнолунието на 4 декември

3 зодии с шанс за изненадващи парични постъпления около пълнолунието на 4 декември  Аманда Сейфрид на 40 - актрисата блесна до Сидни Суини на червения килим

Аманда Сейфрид на 40 - актрисата блесна до Сидни Суини на червения килим  Суперхрани, които са бюджетни

Суперхрани, които са бюджетни

Спортът по телевизията днес, 5 декември

Спортът по телевизията днес, 5 декември  Мачовете по телевизията, днес 5 декември

Мачовете по телевизията, днес 5 декември  Янис се отърва от сериозна травма, но все пак ще е аут за седмици

Янис се отърва от сериозна травма, но все пак ще е аут за седмици  Претендентите за титлата във Формула 1 твърдят, че са спокойни

Претендентите за титлата във Формула 1 твърдят, че са спокойни

Китайски електромобил се разцепи при странна катастрофа

Китайски електромобил се разцепи при странна катастрофа  Един от най-добрите двигатели на Audi навърши половин век

Един от най-добрите двигатели на Audi навърши половин век  Pininfarina възроди първото поколение на Honda NSX

Pininfarina възроди първото поколение на Honda NSX  Японски компании съдят администрацията на Тръмп заради митата

Японски компании съдят администрацията на Тръмп заради митата

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR  продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR

продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR  дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR

дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR  дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR

дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR