- Пазарът на петрол греши, като очаква, че барел суров петрол ще струва около 60 долара до 2030 г. - петролът ще бъде по-скъп след пет години.

- Енергийният пазар е твърде оптимистичен относно това, че цените на петрола ще останат ниски, като кривата на цените на петрола показва от 50 до 60 долара за барел от сега до вечността.

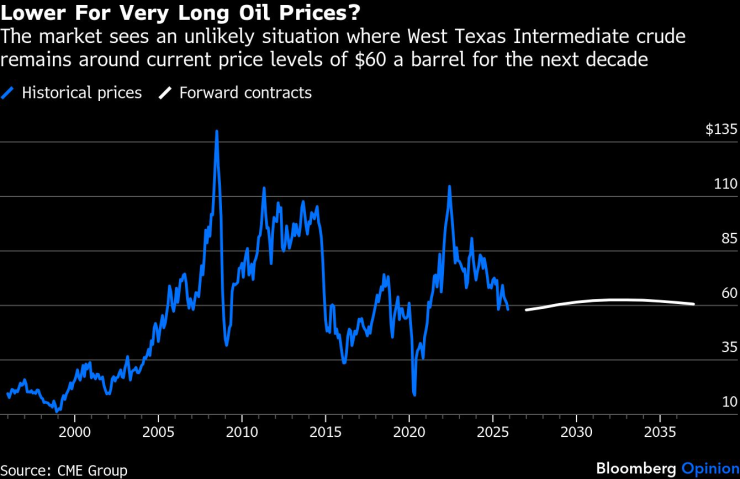

- Залогът, че петролът ще се търгува по-високо до 2030 г., да речем над 75-80 долара за барел, има реален шанс да се окаже верен, значително по-висок от този, на който се търгува петгодишният форуърден договор в момента.

Нека бъдем честни: Пазарът на петрол винаги е грешал относно дългосрочните цени. Не е изненадващо, че в момента греши, като очаква, че барел суров петрол ще струва около 60 долара до 2030 г., близо до сегашните нива. Ако не се случи икономически катаклизъм, петролът ще бъде по-скъп след пет години.

Преди биковете да празнуват обаче, нека отново потвърдя, че оставам краткосрочно песимистично настроен, особено за първата половина на 2026 г. Малко се е променило от края на 2024 г., когато предупредих, че ценовото ниво, което има значение, вече не е 100 долара за барел, а по-скоро 50 долара. Освен ако ОПЕК+ не намали производството значително, и то съвсем скоро, цените на петрола ще отслабнат още повече през следващите няколко месеца, вероятно ще преминат надолу. Не съм убеден, че няма да видим цените да започват с 4, дори и за кратко, в началото на следващата година.

Но все повече се усеща, че енергийният пазар е твърде оптимистичен относно това, че цените на петрола ще останат ниски. Погледнете кривата на цените на петрола и тя е от 50 до 60 долара за барел оттук до вечността. Не съм убеден. Нито пък е убеден пазарът на акции, където компаниите, които зависят от паричните потоци от суров петрол в дългосрочен план - Exxon Mobil Corp. и Chevron Corp. - се справят добре.

За простота, нека използваме петгодишния форуърден договор като заместител на дългосрочните цени на петрола. Вярно е, че този договор, който в момента се търгува на цена малко под 62 долара за барел суров петрол West Texas Intermediate, не е прогноза, а по-скоро нивото, на което купувачите и продавачите днес – днес – са готови да търгуват за доставка през 2030 г.

По-ниски цени за много дълги срокове на петрола? | Пазарът очаква малко вероятна ситуация, в която суровият петрол West Texas Intermediate ще остане около текущите ценови нива от 60 долара за барел през следващото десетилетие

В исторически план договорът е бил лош предсказател за бъдещите цени. Но, както казах, това е функция, а не грешка. През 2003 г. се казваше, че средната цена на петрола ще бъде 25 долара за барел до 2008 г. Реалността? Почти 150 долара за барел. През 2020 г., по време на пандемията, се казваше, че пет години по-късно средната цена ще бъде 35 долара за барел; реалността е по-близо до 60 долара за барел.

Търсене и предлагане

Сега се казва, че до декември 2030 г. цената на петрола няма да се отклони от сегашните нива от около 60 долара. Това не ми се струва правилно: тогава би било твърде ниско, за да се балансира търсенето и предлагането. Това, за което не съм сигурен, е дали са необходими значително по-високи цени по-рано, например през 2027 г., за да се балансира пазарът.

Нека започнем с търсенето. Въпреки постоянните безсмислени приказки за това, че светът се отдалечава от изкопаемите горива, растежът на потреблението на петрол остава здравословен. Както през 2025 г., така и през 2026 г. търсенето вероятно ще се увеличи с годишен темп от 800 000 до 900 000 барела на ден, недалеч от 20-годишната средна стойност от около 1,1 милиона барела на ден. Ако не се стигне до глобална рецесия, търсенето вероятно ще се разшири с подобен темп през 2027 г. и към 2030 г., което ще изисква доста ново производство. Настоящите цени, ниски на историческа основа както в номинално, така и в реално изражение, не биха направили нищо друго освен да увеличат този апетит.

А какво ще кажете за предлагането? Това е проблемът. Днес пазарът на петрол е свръхпредложен поради комбинация от необичайни фактори. Първо, няколко гигантски петролни проекта, отдавна планирани, бяха пуснати в експлоатация почти едновременно през 2025 г., след като строителството им беше забавено по време на пандемията от Covid-19. Второ, високите цени през 2022 г., когато WTI скочи за кратко над 120 долара за барел, тъй като Русия нахлу в Украйна, дадоха тласък на американската шистова индустрия. Трето, Саудитска Арабия тласна картела ОПЕК+ към серия от увеличения на производството въпреки нарастващото пренасищане, отчасти след като няколко членове, по-специално Казахстан, Обединените арабски емирства и Ирак, измамиха с квотите си за добив.

Приливът на предлагане ще остане висок през 2026 г. и дори в началото на 2027 г., но ще намалее бързо. До 2028 г. годишният растеж на предлагането вероятно ще изостава от годишния растеж на търсенето, което ще изисква повече суров петрол от ОПЕК+. Когато това се случи, цените на петрола ще се покачат, за да насърчат увеличените инвестиции.

Взети заедно, залогът, че петролът ще се търгува по-високо до 2030 г. - да речем над 75-80 долара за барел - има добър шанс да се окаже реален, значително по-висок от текущата цена на петгодишния форуърден договор. Ами 100 долара за барел? Според мен е много малко вероятно: Пазарът на петрол не е изправен пред същия натиск, както по време на ралито 2003-2008 г., когато растежът на предлагането внезапно трябваше да настигне ръста на търсенето в Китай.

Какво би могло да задържи цените на петрола ниски за по-дълго време? Преди всичко политиката. Петролът е в изобилие, но някои ресурси остават недостъпни поради санкциите. Премахнете тези ограничения и предлагането ще се подобри, не само в краткосрочен, но и в дългосрочен план. Двете страни, които трябва да се наблюдават, са Русия и Венецуела. И двете изпомпват под историческите си възможности. И двете биха могли да се реинтегрират в световната икономика.

Въпреки това петролът изглежда твърде евтин, за да балансира пазара в дългосрочен план. Балансът на риска сочи към по-високи цени на петрола до 2030 г. - дори ако пътят има меча пауза през 2026 г.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за суровини във Financial Times.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Къде са най-опасните пътни отсечки във Варна

Къде са най-опасните пътни отсечки във Варна  Унгарската МОЛ иска да купи чуждестранните активи на "Лукойл"

Унгарската МОЛ иска да купи чуждестранните активи на "Лукойл"  Защо плащаме скъпо за храна с неясен произход?

Защо плащаме скъпо за храна с неясен произход?  Освен че няма риба, намаляват и рибарите

Освен че няма риба, намаляват и рибарите

Османската династия ще съди турчин, живеещ в САЩ, представящ се за османски принц

Османската династия ще съди турчин, живеещ в САЩ, представящ се за османски принц  3 зодии с шанс за изненадващи парични постъпления около пълнолунието на 4 декември

3 зодии с шанс за изненадващи парични постъпления около пълнолунието на 4 декември  Аманда Сейфрид на 40 - актрисата блесна до Сидни Суини на червения килим

Аманда Сейфрид на 40 - актрисата блесна до Сидни Суини на червения килим  Суперхрани, които са бюджетни

Суперхрани, които са бюджетни

Спортът по телевизията днес, 5 декември

Спортът по телевизията днес, 5 декември  Мачовете по телевизията, днес 5 декември

Мачовете по телевизията, днес 5 декември  Янис се отърва от сериозна травма, но все пак ще е аут за седмици

Янис се отърва от сериозна травма, но все пак ще е аут за седмици  Претендентите за титлата във Формула 1 твърдят, че са спокойни

Претендентите за титлата във Формула 1 твърдят, че са спокойни

Китайски електромобил се разцепи при странна катастрофа

Китайски електромобил се разцепи при странна катастрофа  Един от най-добрите двигатели на Audi навърши половин век

Един от най-добрите двигатели на Audi навърши половин век  Pininfarina възроди първото поколение на Honda NSX

Pininfarina възроди първото поколение на Honda NSX  Японски компании съдят администрацията на Тръмп заради митата

Японски компании съдят администрацията на Тръмп заради митата

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR  продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR

продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR  дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR

дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR  дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR

дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR