"Полурационалното" поскъпване на златото предизвиква световъртеж на Уолстрийт

Една от теориите е, че Пекин сега напълно оценява красотата на доминацията на стоките - и може да опита да повтори със златото ситуацията с редкоземните метали

19 October 2025 | 16:06

Автор:

Шули Рен

Редактор:

Даниел Николов

- Уолстрийт най-накрая капитулира пред рекордното покачване на цената на златото, като неохотното одобрение от главния изпълнителен директор на JPMorgan Chase & Co. Джейми Даймън беше повратната точка.

- Непрестанното покачване на цената на златото изненада професионалистите, като цели 39% от мениджърите на пари нямат никакви активи, а общите производствени разходи са около 1500 долара за унция.

- Bank of America Merrill Lynch сега прогнозира, че златото ще достигне 5000 долара до следващата година, като обосновката е брутално проста - инвестиционно търсене и ако инвеститорите увеличат покупките си само с 14%, златото ще достигне тази цена.

Уолстрийт най-накрая капитулира пред рекордното поскъпване на златото.

Неохотното одобрение от главния изпълнителен директор на JPMorgan Chase & Co. Джейми Даймън беше повратната точка.

„Това е един от малкото пъти в живота ми, когато е полурационално да имаш злато в портфолиото си“, каза Даймън, добавяйки, че не е купувач, защото „притежаването му струва 4%", визирайки това, което би могъл да спечели на паричните пазари.

Непрестанното покачване на цената на златото тази година изненада много професионалисти. Според последното проучване на Bank of America Merrill Lynch сред мениджърите на парични средства, цели 39% нямат никакви дялове, като по този начин пропускат бичия пазар.

Пропускане | Повечето мениджъри на фондове държат малко злато

Трудно е за мениджърите на фондове да оправдаят значително разпределение в портфолиата си. Благородният метал не генерира никакви приходи, нито има ясна мярка за справедлива стойност. Общата му себестойност на производство е около 1500 долара за унция, според Alpine Macro, изследователска агенция. Този бенчмарк ни дава малко насоки обаче защо благородният метал се търгува на 4200 долара или дори според някои оценки да достигне 5000 долара догодина.

Но тъй като ръстът на цените на златото не показва забавяне и така наречената „търговия с обезценяване“ – залог, че централните банки ще поддържат ниски лихвени проценти и основните валути ще загубят стойността си – е основна тема на разговор, мениджърите на пари нямат друг избор, освен да се адаптират към новата нормалност. Анализаторите на стоки на Уолстрийт, например, се надпреварват да повишават прогнозите си, докато металът достига нови върхове.

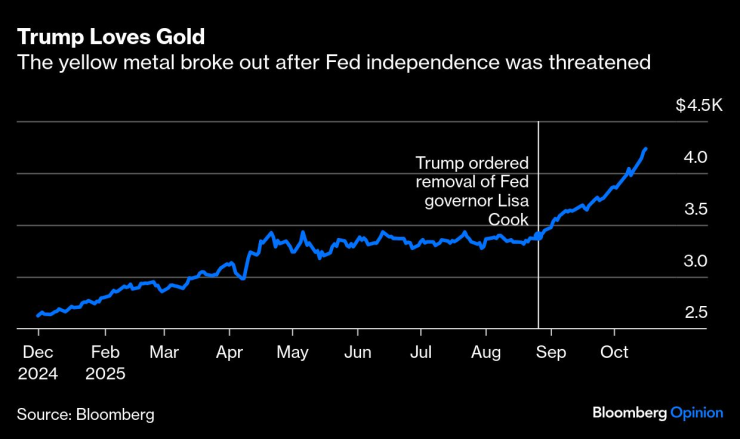

Тръмп обича златото | Жълтият метал избухна, след като независимостта на Федералния резерв беше застрашена

Bank of America Merrill Lynch сега прогнозира, че златото ще достигне 5000 долара до следващата година. Обосновката е брутално проста – инвестиционно търсене. Ако инвеститорите увеличат покупките си само с 14%, златото ще достигне тази цена.

Уолстрийт трябва да гони това, защото най-мощният влак на ликвидност в света е пристигнал. Златната треска, която започна преди три години, когато централната банка на Китай и нейните пестеливи домакинства увеличиха своите активи, се разпространи в САЩ. Дребните инвеститори сега участват в ралито, като пасивни фондове като SPDR Gold Shares отбелязват голям приток и обеми на търговия през последните седмици.

Влакът на ликвидността пристигна | Американските дребни инвеститори сега купуват обезпечени със злато ETF-и

Както видяхме тази година с акциите, американските ритейл търговци сега са лидери на пазара. Независимо кой клас активи са избрали, високите оценки, по исторически стандарти, вече не могат да предскажат бъдещи спадове. Златото се е повишило с около 25%, откакто президентът Доналд Тръмп нареди отстраняването на управителя на Федералния резерв Лиза Кук на 26 август. (Върховният съд отложи решението относно усилията на президента да отстрани Кук. Тя все още е във Фед.)

При златото, наративите са по-важни от всичко. Ако американските домакинства започнат да виждат, че това е съществена защита срещу инфлацията и обезценяването на долара, тогава небето е границата. За удобство на неговите поддръжници, пазарът на физически златни ETF-и е малък в сравнение с държавните облигации. Ако само 1% от частните американски държавни облигации се влеят в злато, цената му ще се повиши до близо 5000 долара, според Goldman Sachs Group Inc. Това може би обяснява защо Даймън каза, че металът „лесно може да достигне 5000, 10 000 долара в подобни среди“.

Това, което Китай ще направи, е поредната неизвестна. Китайската народна банка увеличи резервите си за 11 поредни месеца, което е основен катализатор за тазгодишното рали. Но с цената над 4200 долара, ще забавят ли служителите в Пекин покупките си?

Отново, различни наративи запълват липсата на яснота. Една от теориите е, че Пекин сега напълно оценява красотата на доминацията на стоките, след като успешно използва контрола върху износа на редкоземни елементи като лост в търговските преговори с администрацията на Тръмп. В резултат на това, защо Народната банка на Китай да не продължи да купува злато? Освен това, с нарастващия износ и излишъка по текущата сметка, правителството разполага с много долари за инвестиране.

Не стойте пред влак с ликвидност. Метеорният възход на златото може да замая Уолстрийт, но неговите адаптивни ръководители са нетърпеливи да са в крак с времето - за да зарадват клиентите си и да задвижат бизнеса, ако не друго. Но те също така залагат собствения си авторитет. В края на краищата, бичият сценарий за златото е изграден върху подвижни пясъци.

Шули Рен е колумнист на Bloomberg Opinion, отразяващ азиатските пазари. Бивш инвестиционен банкер, тя e била пазарен репортер за Barron’s и е сертифицирана от CFA.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Тъжна вест! Почина поетесата Ружа Велчева

Тъжна вест! Почина поетесата Ружа Велчева  Елхите във Варна вървят от 30 до 300 лева

Елхите във Варна вървят от 30 до 300 лева  Във Варна ще се проведе последното за годината събитие за събиране на стотинки

Във Варна ще се проведе последното за годината събитие за събиране на стотинки  Почина един от най-популярните японски актьори

Почина един от най-популярните японски актьори

Уран във водата на Харманли, жителите ще разчитат на водоноски

Уран във водата на Харманли, жителите ще разчитат на водоноски  Сделка за милиарди: Netflix купува Warner Bros. и HBO

Сделка за милиарди: Netflix купува Warner Bros. и HBO  Мъж е в болница след побой от 73-годишен в Казанлък

Мъж е в болница след побой от 73-годишен в Казанлък  Тръмп категоричен: В крайна сметка войната между Русия и Украйна ще приключи

Тръмп категоричен: В крайна сметка войната между Русия и Украйна ще приключи

Гьоко каза дали ще паркира автобуса срещу Левски

Гьоко каза дали ще паркира автобуса срещу Левски  Ландо остана на върха и след втората тренировка в Абу Даби

Ландо остана на върха и след втората тренировка в Абу Даби  Официално: Флориан Кребс е футболист на ЦСКА 1948

Официално: Флориан Кребс е футболист на ЦСКА 1948  Цветомир Найденов пак се подигра с бивш играч на ЦСКА

Цветомир Найденов пак се подигра с бивш играч на ЦСКА

Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа  Рембранд, Вермеер или Ван Гог – изберете сами

Рембранд, Вермеер или Ван Гог – изберете сами  Audi готви още една изненада

Audi готви още една изненада  Политик предложи премахване на червения светофар и знаците на пътя

Политик предложи премахване на червения светофар и знаците на пътя

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR  продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR

продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR  дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR

дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR  дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR

дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR  дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR