Петролните гиганти тъгуват по финансовата дисциплина, наложена от ESG

Въпреки това „заклетите“ ентусиасти на фосилните горива, които години наред имаха индустрията „за себе си“, се страхуват от това, което следва: загуба на финансова дисциплина.

29 September 2025 | 19:22

Автор:

Хавиер Блас

Редактор:

Емил Соколов

- ESG натискът свали оценките и наложи дисциплина, което финансира днешните дивиденти и байбек програми.

- Споменаванията на ESG и „емисии“ в конферентни разговори се сринаха, а инвеститорите плахо се връщат към фосилните горива.

- Рискът е, че с възстановяването на цените по-високите оценки ще ерозират наложената от ESG финансова дисциплина.

Дисциплината на ESG и „купувай, когато по улиците тече кръв“

Инвеститорите във фосилни горива може в един момент да започнат да оплакват годините си в „пустинята“. Вярно е, че възходът на екологичните, социалните и управленските стандарти (ESG) направи петрола, газа и въглищата почти невъзможни за инвестиране. Но още по-вярно е, че това свали оценките до нива „на разпродажба“ и наложи разходна дисциплина и фокус върху възвръщаемостта за акционерите, които днес финансират дивидентите.

За смелите времето на „Петролните гиганти“ в инвестиционния период на пречистване предложи уникална възможност за покупка. Съветът на Нейтън Ротшилд да „купуваш, когато по улиците тече кръв“ е любим на трейдърите, които инвестират срещу тенденциите. А между 2018 и 2022 г. графиките бяха твърдо "на червено“, особено в средата на 2020 г., когато пандемията удари и свали цените до абсурдно ниски нива.

В един момент Exxon Mobil Corp., най-голямата международна петролна компания в света, се търгуваше под стойността на активите си. По съотношение цена към материална балансова стойност акциите ѝ се разменяха при 0,65 пъти през март 2020 г., спрямо средно около три пъти през предходните 20 години, показват данни на Bloomberg. Днес коефициентът е 1,8 пъти.

Въздействието на ESG върху оценките.

Търгувайки при потиснати оценки, секторът оряза капиталовите инвестиции. Вместо да харчат за нови проекти, компаниите насочиха паричните потоци към дивиденти и обратно изкупуване на акции, както и към намаляване на дълга. Някои, включително BP Plc и Shell Plc, дори отидоха по-далеч, обявявайки планове за ограничаване на добива, което на практика съкращава бъдещите парични потоци. Ефектите от този капиталов „корсет“ с времето се проявиха в по-нисък растеж на производството - чудесна новина за инвеститорите, които останаха верни на „Петролните гиганти“, тъй като предвещаваха по-високи цени на суровините в скоро време.

Въздействието на ESG върху оценките

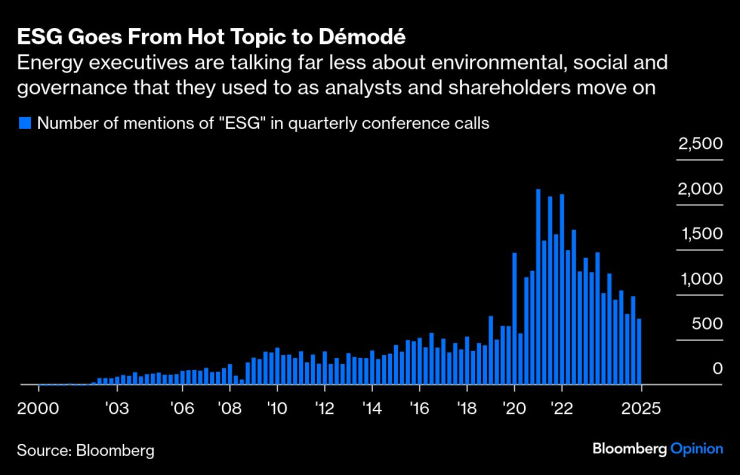

Сега компании, които допреди се стараеха да лъскат ESG репутацията си, изоставят тези усилия. Ясно е, че умишленото избягване на изкопаемите горива приключи (с изключение на отделни пазарни сегменти в Европа). В енергетиката ESG премина от най-гореща тема до демоде за по-малко от пет години. През второто тримесечие енергийните ръководители споменаха ESG едва 755 пъти по време на разговори за резултатите, спрямо пик от 2 170 пъти през първото тримесечие на 2021 г. Същото важи и за „емисиите“ - индикатор за фокуса на сектора върху климата. През първото тримесечие на 2022 г. мениджърите използваха думата рекордните 1 132 пъти в разговори с анализатори и инвеститори; броят спадна с над 80% - до едва 186 споменавания през последното тримесечие.

ESG: от гореща тема до демоде.

По анекдотични данни мейнстрийм инвеститорите в САЩ правят плахо завръщане към петрола и газа - дори и към въглищата. След дълго мълчание големи управляващи активи отново говорят за фондовете си във фосилни горива. Това може да звучи дребно, но е огромен пиар обрат спрямо началото на десетилетието, когато същите портфейлни мениджъри летяха от конференция на конференция и говореха почти изцяло за „зелените“ си заслуги. Парите следват разговора — и обратно.

От завръщане на капитала до риск от загуба на дисциплина

И все пак секторът не е такъв любимец на инвеститорите, какъвто беше преди. Като дял от S&P 500 енергийните компании съставляват едва 2,95% от пазарната стойност на индекса, спрямо над 16% през 2008 г., когато петролът достигна почти 150 долара за барел. Отчасти това отразява извисяващите се оценки на технологичните компании; но също така показва, че петролните компании не са толкова ценени, колкото през 1990-те и началото на 2000-те.

Въпреки това „заклетите“ ентусиасти на изкопаемите горива, които години наред имаха индустрията „за себе си“, се страхуват от това, което следва: по-високи оценки и с времето - загуба на финансова дисциплина. Засега по-ниските цени на петрола и природния газ държат компаниите „нащрек“, като всички - от Chevron Corp. до Shell - се фокусират върху свиване на разходите. Но в цикличен бизнес е въпрос на време цените да се възстановят и компаниите да не чувстват натиска. ESG беше лошо за индустрията на фосилните горива; но беше чудесно за инвеститорите, достатъчно смели да плуват срещу течението.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Къде са най-опасните пътни отсечки във Варна

Къде са най-опасните пътни отсечки във Варна  Унгарската МОЛ иска да купи чуждестранните активи на "Лукойл"

Унгарската МОЛ иска да купи чуждестранните активи на "Лукойл"  Защо плащаме скъпо за храна с неясен произход?

Защо плащаме скъпо за храна с неясен произход?  Освен че няма риба, намаляват и рибарите

Освен че няма риба, намаляват и рибарите

Османската династия ще съди турчин, живеещ в САЩ, представящ се за османски принц

Османската династия ще съди турчин, живеещ в САЩ, представящ се за османски принц  3 зодии с шанс за изненадващи парични постъпления около пълнолунието на 4 декември

3 зодии с шанс за изненадващи парични постъпления около пълнолунието на 4 декември  Аманда Сейфрид на 40 - актрисата блесна до Сидни Суини на червения килим

Аманда Сейфрид на 40 - актрисата блесна до Сидни Суини на червения килим  Суперхрани, които са бюджетни

Суперхрани, които са бюджетни

Левски вече е притиснат до стената

Левски вече е притиснат до стената  ВИДЕО: Добруджа – Лудогорец

ВИДЕО: Добруджа – Лудогорец  Спортът по телевизията днес, 5 декември

Спортът по телевизията днес, 5 декември  Мачовете по телевизията, днес 5 декември

Мачовете по телевизията, днес 5 декември

Китайски електромобил се разцепи при странна катастрофа

Китайски електромобил се разцепи при странна катастрофа  Един от най-добрите двигатели на Audi навърши половин век

Един от най-добрите двигатели на Audi навърши половин век  Pininfarina възроди първото поколение на Honda NSX

Pininfarina възроди първото поколение на Honda NSX  Японски компании съдят администрацията на Тръмп заради митата

Японски компании съдят администрацията на Тръмп заради митата

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR  продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR

продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR  дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR

дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR  дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR

дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR