Trump Trade вече изглежда като капан при акциите

Тръмп може да няма смелостта да стигне много далеч в действията си, ако инвеститорите продължат да се бунтуват, особено ако на пазара на акции се появят множество мечи залози

15 January 2025 | 07:19

Автор:

Джонатан Левин

Редактор:

Георги Месробович

Сезонът на отчетите в САЩ може да се окаже приличен, но това не е гаранция, че акциите ще се възстановят от неотдавнашното си поевтиняване. Избирането на Доналд Тръмп предизвика комбинация от идиосинкратични секторни разпродажби с волатилност на облигационния пазар, от която инвеститорите в индекса S&P 500 трудно ще се спасят. Вероятно ще са необходими признаци за умерена политика по отношение на митата и ангажимент за устойчив дефицит, за да се обърне ситуацията на фондовия пазар. Инвеститорите трябва да прекарат поне толкова време в наблюдение на началото на изслушванията за утвърждаване на кабинета тази седмица, колкото и на резултатите за четвъртото тримесечие.

От изборите през ноември насам спекулациите за политиката са причина търговията с Тръмп да доминира на капиталовите пазари - понякога за добро, а напоследък често за лошо. На първо място, Тръмп предлага комбинация от мита, намаляване на данъците и имиграционни ограничения, които повишиха очакванията за потребителската инфлация и накараха търговците на облигации да се замислят за възможността Федералният резерв вече да е приключил с намаляването на лихвените проценти. Имаше и други фактори - а именно упоритите данни за инфлацията, нарастващите цени на енергията и неочаквано силният пазар на труда - но трудно би могло да се отрече, че програмата на Тръмп е движеща сила за по-високата доходност. Ако той изпълни всичките си обещания за намаляване на данъците, по-високото от очакваното предлагане на съкровищни облигации ще бъде черешката на тортата на несигурността в политиката.

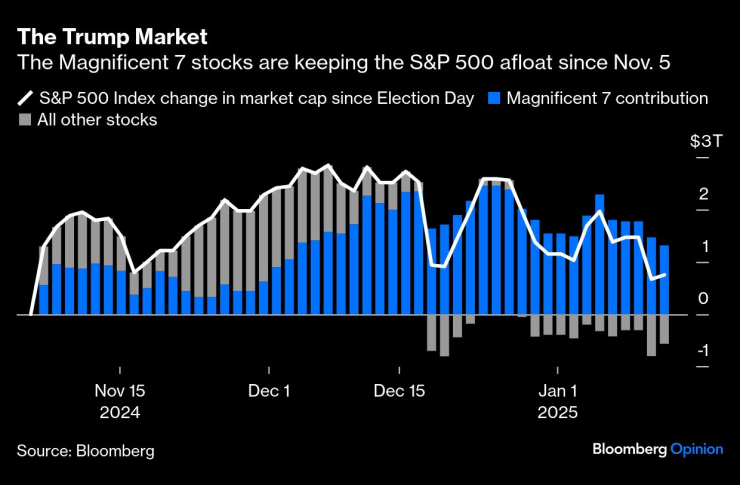

Надценените американски технологични, комуникационни и потребителски компании първоначално успяха да се отърсят от движенията на облигационния пазар, подпомогнати от уютните отношения на Илон Мъск с новоизбрания президент и съобщенията за други ръководители на „Великолепната седморка“, които се срещнаха с Тръмп в Мар-а-Лаго (Сундар Пичай от Alphabet Inc., Тим Кук от Apple Inc., съоснователят на Amazon.com Inc. Джеф Безос и Марк Зукърбърг от Meta Platforms Inc.) Но връщането на 10-годишната доходност на държавните ценни книжа към 14-месечните им върхове през последните дни най-накрая удари по доверието дори в най-силно представящите се компании. При цялата си сила на приходите, акциите на компании в областта на иновациите обикновено се характеризират с „висока продължителност“, което означава, че оценките им зависят от парични потоци, очаквани в далечното бъдеще. Доколкото традиционните пазарни отношения все още са в сила, по-високите лихвени проценти би трябвало да означават по-ниски справедливи цени за тези акции днес.

Великолепната седморка поддържа представянето на S&P 500 от изборите насам

Второ, има малко места, където да се скриете. Традиционните дефанзивни сектори с ниска продължителност, към които обикновено се насочвате в такава среда, са изправени пред редица уникални политически рискове. Робърт Кенеди-младши, избраният от Тръмп за ръководител на Министерството на здравеопазването и човешките ресурси, омаловажи животоспасяващите ваксини и порица хранително-вкусовата промишленост, предизвиквайки разпродажби в отрасли от хранителни продукти до здравеопазване. Акциите в екологичния сектор поевтиняват на фона на опасенията, че администрацията може да отмени субсидиите, а промишлените предприятия продължават да бъдат в лошо състояние, което бяха преди началото на всичко това. Забележителните 86% от акциите са поевтинели от края на ноември, а индексът S&P 500 Low Volatility Low Rate Response Index се е понижил дори повече от самия S&P 500. Освен ако не се насочи специално към Великолепната седморка, трудно някоя администрация би създала по-коварна среда за фондовите пазари.

Капанът на Trump Trade

На този фон пазарът в САЩ ще преживее интересни няколко седмици. Скот Бесент, избраният от Тръмп за ръководител на Министерството на финансите, ще получи възможност да изясни някои от политиките на бъдещата администрация по време на изслушване за утвърждаване в четвъртък пред Финансовата комисия на Сената. Номинацията на милиардера от хеджфонд първоначално бе приветствана на Уолстрийт, където колегите му инвеститори предположиха, че той ще внесе професионализъм в работата и ще се въздържа от подкрепа на политики, които биха сринали пазара.

Трейдърите с нетърпение ще очакват да видят смелостта му понякога да се противопоставя на своя шеф и да разберат доколко той би подкрепил крайно нестандартните политики за митата на Тръмп. Също толкова важно е пазарът да чуе плановете му за ограничаване на дефицита и да научи дали планира да увеличи значително емитирането на по-дългосрочни държавни ценни книжа. В коментарите си от миналата година Бесен критикува министъра на финансите Джанет Йелън за това, че финансира относително по-голяма част от дефицита чрез краткосрочни бонове, но нервният пазар на облигации може да изпадне в пълен срив, ако Бесен даде знак, че предпочита да промени това и да увеличи емитирането на по-дългосрочни ценни книжа. Също така тази седмица сенаторите ще изслушат кандидата за държавен секретар Марко Рубио и кандидата за главен прокурор Пам Бонди, наред с други, но все още не са обявени изслушванията на някои от най-противоречивите кандидати, включително за Кенеди.

Що се отнася до приходите, сезонът на отчетите за четвъртото тримесечие ще започне тази седмица с отчети на компании като JPMorgan Chase & Co, Goldman Sachs Group Inc. и Wells Fargo & Co., като драмата с приходите ще се засилва непрекъснато до последната седмица на януари, когато се очаква да се отчетат 40% от индекса по пазарна капитализация. С нетърпение ще очаквам да чуя плановете на компаниите за справяне с различни политически рискове, но също така очаквам да чуя и много смирение от страна на ръководствата в техните насоки. При банките например пътят напред ще зависи от несигурността около политиката на централните банки и кривата на доходността, докато мултинационалните компании ще се сблъскат с въпроси без отговор относно необичайната сила на долара и въздействието на промените в тарифите.

Ключът към всичко това продължава да бъде отражението на Тръмп върху пазара. Избраният президент може би възнамерява да предприеме мащабни депортации и мита в стила на XIX век. Други биха възразили, че той не е сериозен и се опитва да създаде лостове за преговори с търговските партньори или демократите, но няма как да знаем със сигурност. Във всеки случай той може да няма смелостта да стигне много далеч в действията си, ако инвеститорите продължат да се бунтуват, особено ако на пазара на акции се появят множество мечи залози. Междувременно е малко вероятно дори един чудесен сезон на печалбите да може да подобри несигурността на политиката, която доминира над акциите в САЩ, въпреки че един лош сезон на печалбите със сигурност може да влоши нещата.

Джонатан Левин е колумнист, който се занимава с пазарите и икономиката на САЩ. Преди това е работил като журналист в Bloomberg в САЩ, Бразилия и Мексико.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Тъжна вест! Почина поетесата Ружа Велчева

Тъжна вест! Почина поетесата Ружа Велчева  Елхите във Варна вървят от 30 до 300 лева

Елхите във Варна вървят от 30 до 300 лева  Във Варна ще се проведе последното за годината събитие за събиране на стотинки

Във Варна ще се проведе последното за годината събитие за събиране на стотинки  Почина един от най-популярните японски актьори

Почина един от най-популярните японски актьори

Уран във водата на Харманли, жителите ще разчитат на водоноски

Уран във водата на Харманли, жителите ще разчитат на водоноски  Сделка за милиарди: Netflix купува Warner Bros. и HBO

Сделка за милиарди: Netflix купува Warner Bros. и HBO  Мъж е в болница след побой от 73-годишен в Казанлък

Мъж е в болница след побой от 73-годишен в Казанлък  Тръмп категоричен: В крайна сметка войната между Русия и Украйна ще приключи

Тръмп категоричен: В крайна сметка войната между Русия и Украйна ще приключи

Гьоко каза дали ще паркира автобуса срещу Левски

Гьоко каза дали ще паркира автобуса срещу Левски  Ландо остана на върха и след втората тренировка в Абу Даби

Ландо остана на върха и след втората тренировка в Абу Даби  Официално: Флориан Кребс е футболист на ЦСКА 1948

Официално: Флориан Кребс е футболист на ЦСКА 1948  Цветомир Найденов пак се подигра с бивш играч на ЦСКА

Цветомир Найденов пак се подигра с бивш играч на ЦСКА

Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа  Рембранд, Вермеер или Ван Гог – изберете сами

Рембранд, Вермеер или Ван Гог – изберете сами  Audi готви още една изненада

Audi готви още една изненада  Политик предложи премахване на червения светофар и знаците на пътя

Политик предложи премахване на червения светофар и знаците на пътя

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR  продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR

продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR  дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR

дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR  дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR

дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR  дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR