ЕЦБ: Налице са рискове пред финансовата стабилност на фона на изобилието на пазарите

Според централната банка потопът от фискални и парични стимули, необходими за борба с кризата, също създава опасни дисбаланси

19 May 2021 | 12:40

Обновен:

19 May 2021 | 12:40

Автор:

Димитър Баларев

Еврозоната е изправена пред повишени рискове за финансовата стабилност, докато излиза от пандемията, с висока тежест на дълга и „забележително изобилие“ на пазарите на фона на нарастващата доходност по облигациите, посочват от Европейската централна банка, цитирана от Bloomberg.

Реториката, повтаряща коментарите на бившия гуверньор Федералния резерв Алън Грийнспан за дотком балона през 90-те години, за „ирационално изобилие“, подчертава нарастващите опасения, че потопът от фискални и парични стимули, необходими за борба с кризата, също създава опасни дисбаланси.

Ако повече възходящи изненади по отношение на инфлацията в САЩ накарат инвеститорите да залагат на по-ранно затягане на паричната политика, повишавайки доходностите по облигациите без съпътстващо подобряване на икономическия растеж, „преливането от преоценката на капиталовите пазари в САЩ може да бъде значително“, заяви ЕЦБ в своя Преглед на финансовата стабилност в сряда.

Облигациите се разпродават в глобален мащаб на фона на очакванията за възстановяване. Графика: Bloomberg

„Следователно корекция от 10% на фондовите борси в САЩ може да доведе до значително затягане на финансовите условия в еврозоната, приблизително около една трета от затягането, наблюдавано след коронавирусния шок през март 2020 г.“, гласи още прегледът на ЕЦБ.

Еврозоната е уязвима от подобни преливания, тъй като, подобно на повечето страни, тя натрупа значително по-висок дълг по време на кризата. Повишаването на доходността би намалило цените на облигациите и ще отслаби балансите на банките в региона - които отдавна страдат от слабата рентабилност.

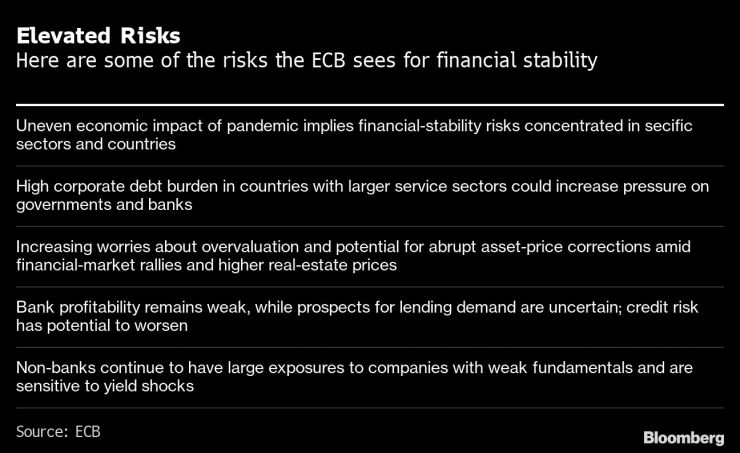

ЕЦБ също заяви, че неравномерното икономическо въздействие на пандемията предполага, че рисковете за финансова стабилност вероятно ще се реализират в сектори и страни с по-високи съпътстващи уязвимости.

Част от рисковете, пред които е изправена европейската икономика, според ЕЦБ. Графика: Bloomberg

Централната банка вече се намеси по-рано тази година, когато нарастващата доходност по американските облигации повиши разходите по заеми по целия свят. Централните банкери ускориха темпа на изкупуване на активи с аргумента, че регионът все още не е готов за по-високи разходи по заемите, тъй като възстановяването е възпрепятствано от по-бавното стартиране на ваксинационната кампания. ЕЦБ ще прегледа това решение следващия месец.

Макар че Фед също отхвърли предложенията за предстоящо затягане на паричната политика, някои инвеститори се обзалагат, че американската централната банка ще трябва да редуцира подкрепата си в по-ранен етап, отколкото по-късен. Потребителските цени в САЩ се повишиха през април с най-високото равнище от 2009 г. насам, което принуди длъжностните лица да отправят посланието, че настоящите скокове вероятно ще бъдат преходни.

Биткойн балон

В доклада на ЕЦБ също се конкретизира „изобилие“ на криптоактивите, като се посочва, че „скокът на цените на биткойн е засенчил предишни финансови балони като „треската за лалета“ и South Sea балона през 1600-те и 1700-те.“

Въпреки това централната банка стигна до заключението, че при подобни активи, които не се използват повсеместно за разплащане, и при банки с ограничена експозиция, рисковете за финансова стабилност „изглеждат ограничени в момента“.

ЕЦБ изтъкна други рискове, пред които е изправена икономиката на блока, включително застоя на пазара на труда и слабите инвестиции, които могат да доведат до бавно възстановяване. Паричната власт включи и нов анализ на свързаните с климата рискове, които засягат „значителен дял“ от банковите заеми за компании, гласи още прегледът.

„Оптимисти сме, че финансовите и икономически условия ще се възстановят“, посочи в доклада заместник-гуверньорът на ЕЦБ Луис де Гиндос. „Съществува обаче възможността пандемията да остави наследство от по-висок дълг и по-слаби баланси, което - ако не бъде адресирано - може да предизвика резки пазарни корекции и финансов стрес, както и да доведе до продължителен период на слабо икономическо възстановяване“, добави още Гиндос.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС  Да спасим Станислав баща, съпруг, син и приятел!

Да спасим Станислав баща, съпруг, син и приятел!  29 пияни или дрогирани водачи спипа КАТ за ден

29 пияни или дрогирани водачи спипа КАТ за ден  Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Защо иракските кюрди се нуждаят от противовъздушна отбрана

Защо иракските кюрди се нуждаят от противовъздушна отбрана  Крис Прат и Катрин Шварценегер се запознали в църква

Крис Прат и Катрин Шварценегер се запознали в църква  Тайната на 41-годишния брак на Сигорни Уийвър с мъжа, за когото се омъжва след 3-месечна бурна връзка

Тайната на 41-годишния брак на Сигорни Уийвър с мъжа, за когото се омъжва след 3-месечна бурна връзка  Леопардови палта и дънки – Топ тенденцията за есен-зима 2025

Леопардови палта и дънки – Топ тенденцията за есен-зима 2025

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа  Датчани са на върха в Лига Европа, вижте резултатите

Датчани са на върха в Лига Европа, вижте резултатите  3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка

3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка  Лудогорец - ПАОК 3:3

Лудогорец - ПАОК 3:3

Войната срещу автомобила: 20 непознати факта

Войната срещу автомобила: 20 непознати факта  Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио  Пет култови кросоувъра от началото на века, които си заслужават

Пет култови кросоувъра от началото на века, които си заслужават  Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR