Партито за инвеститорите в корпоративeн дълг продължава

Очакванията за меко кацане продължават да растат и макро прогнозите продължават да остават оптимистични

3 March 2024 | 14:04

Автор:

Оливия Раймонд и Нийл Каланан

Редактор:

Даниел Николов

За кредитните пазари в САЩ купонът далеч не е приключил и парите продължават да се леят.

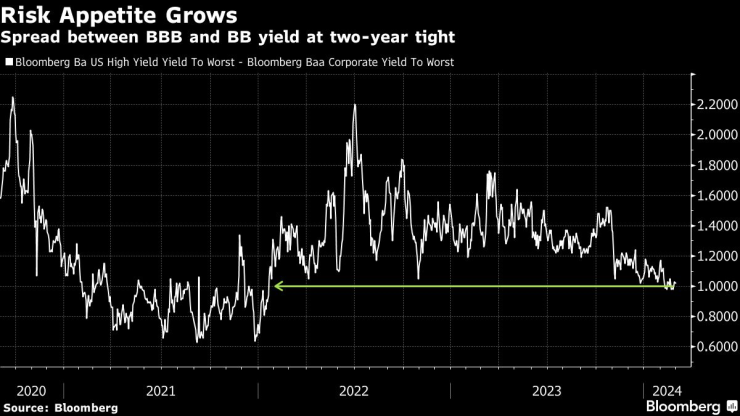

Рисковите премии се свиваха през по-голямата част от годината, дори и да се повишиха през последната седмица. Допълнителната доходност, която инвеститорите изискват за закупуване на нежелани облигации вместо дългове с висок клас, се свива, сигнализирайки за по-малко страх от неизпълнение. Ключова мярка за тази разлика беше само 1,02 процентни пункта в четвъртък, според данни, събрани от Bloomberg, близо до най-ниското ниво от около две години.

Инвеститорите са намерили редица причини да купуват корпоративен дълг. Смесените икономически данни предполагат, че Федералният резерв няма да има причина да повишава лихвите допълнително, дори ако надеждите за намаляване на лихвените проценти избледняват. Застрахователните компании, които са продали анюитети и пенсионни планове, които финансират пенсионери, са нетърпеливи да заключат висока доходност и да купуват облигации на компании.

„Това, което виждаме, е общо движение към нарастващ комфорт с риск“, каза Ричард Ченг, портфолио мениджър с инвестиционен клас в Nuveen. „Очакванията за меко кацане продължават да растат и макро прогнозите продължават да остават оптимистични“, каза той в телефонно интервю в петък.

Настроенията на потребителите в САЩ отчетоха изненадващ спад в края на февруари, като перспективите за икономиката се влошиха. Но през последната седмица предпочитаният от Фед измерител на инфлацията отбеляза най-бързото си ускорение от една година, което означава, че рецесията не е близо.

Предстоят рискове. Облигациите с инвестиционен клас имат сравнително дълга продължителност, което ги прави чувствителни към лихвените проценти, ако Фед, например, намалява много по-бавно лихвите, отколкото се надяват инвеститорите. И паричните мениджъри показват ранни признаци, че не се вълнуват толкова много от продажби на висококачествени облигации. Компаниите трябва да предложат по-висока доходност спрямо съществуващите ценни книжа, за да убедят мениджърите на фондове да купуват.

Все пак засега инвеститорите заливат кредитните средства с пари. Седмичните входящи потоци за дълг от инвестиционен клас на САЩ през февруари например са средно 6,4 милиарда долара, което е ръст от 10% спрямо 5,8 милиарда долара, наблюдавани през януари, пишат стратезите на JPMorgan Chase & Co. в бележка в петък. Според данните на LSEG Lipper парите са се вливали във фондове за американски облигации с рейтинг "боклук" седем от деветте седмици досега тази година.

Bank of America Corp. прогнозира рекордните 500 милиарда долара потоци във висококачествен корпоративен дълг тази година, като един от стратегите на фирмата описва условията като "еуфорични". Стратезите от Barclays Plc казват, че до 600 милиарда долара могат да се преместят от фондовете на паричния пазар в по-рискови активи, като кредитът вероятно ще бъде предпочитан пред акциите.

Ненаситното търсене на инвеститори помогна за повишаване на продажбите на висококачествени корпоративни облигации в САЩ през януари и февруари до рекордни нива, надхвърлящи 387 милиарда долара към петък. Първото тримесечие може да се окаже най-натовареното в историята, ако емитирането през март остане дори умерено силно.

На фона на това търсене средният спред за американските облигации с инвестиционен клас се търгува на 96 базисни пункта в четвъртък. Въпреки че рисковите премии се увеличиха през последната седмица, те са се стеснили с 0,03 процентни пункта от началото на годината. Средният спред за облигации с рейтинг "боклук" беше 3,12 процентни пункта, с около 0,2 процентни пункта по-малко в сравнение с края на миналата година.

Barclays има индекс на страха на кредитните пазари, който нарича сигнал за самодоволство. Този показател остава повишен на 80%, най-високото ниво от януари 2022 г., пише стратегът Андрю Джонсън в бележка в петък. Мярката отразява намаление на реализираната променливост на възвръщаемостта на високата доходност и намаление на лихвения процент в затруднено положение, които бяха частично компенсирани от лека слабост на спредовете на високата доходност.

„Фиксираният доход все още изглежда завладяващ“, каза Сонали Пиър, високодоходен и многосекторен кредитен портфейлен мениджър в Pacific Investment Management Co. „Дори и да видим известно свиване на БВП, това все още е достатъчно благоприятна макро среда за кредитирането."

Цитати на деня

Цитати на деня

Земетресение с магнитуд 3,9 по Рихтер разлюля Вранча

Земетресение с магнитуд 3,9 по Рихтер разлюля Вранча  Марков плаши: Със Соросоидно правителство Бургас и Варна може "да изядат" по една-две ракети

Марков плаши: Със Соросоидно правителство Бургас и Варна може "да изядат" по една-две ракети  С 227 гласа "за" Народното събрание одобри оставката на кабинета "Желязков"

С 227 гласа "за" Народното събрание одобри оставката на кабинета "Желязков"  Украйна може да изтегли войските си от източните региони на Донбас

Украйна може да изтегли войските си от източните региони на Донбас

Снуп Дог ще е почетен треньор на отбора на САЩ на Зимната олимпиада

Снуп Дог ще е почетен треньор на отбора на САЩ на Зимната олимпиада  Задържаха началника на 5-то РПУ в София, арестувани са и други полицаи

Задържаха началника на 5-то РПУ в София, арестувани са и други полицаи  Тежко е състоянието на двамата пострадали в катастрофата тази сутрин в София

Тежко е състоянието на двамата пострадали в катастрофата тази сутрин в София  Джони Деп започва работа по "Майстора и Маргарита"

Джони Деп започва работа по "Майстора и Маргарита"

Мачовете по телевизията днес, 12 декември

Мачовете по телевизията днес, 12 декември  Салах пита Хендерсън за Саудитска Арабия

Салах пита Хендерсън за Саудитска Арабия  Ас на Лудогорец продължава да изумява Европа

Ас на Лудогорец продължава да изумява Европа  ЦСКА 1948 нанася двоен удар по Левски за звезди от Първа лига

ЦСКА 1948 нанася двоен удар по Левски за звезди от Първа лига

Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay

Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay  Попадаш в задръстване - връщат ти пътната такса

Попадаш в задръстване - връщат ти пътната такса  Volvo XC60 с 2,0-литров дизел на старо – за какво да внимавате

Volvo XC60 с 2,0-литров дизел на старо – за какво да внимавате  Нова програма на Mercedes обещава значително намаляване на CO2

Нова програма на Mercedes обещава значително намаляване на CO2

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR