Данните за световната търговия показват ранни признаци на „реглобализация“

Въпреки приказките за края на глобализацията, икономическата интеграция чрез трансгранична търговия показа забележителна устойчивост по време на война, глад и пандемия

8 May 2023 | 10:14

Автор:

Брайс Башчук

Редактор:

Даниел Николов

Глобалната търговска система претърпява тектонични промени, които ще преориентират международните вериги за доставки за десетилетия напред.

Обвинявайте две основни сили. Компаниите, уплашени от пандемичния недостиг, скокове на цените и прекъсвания на доставките, намаляват зависимостта си от една фабрика или държава. Междувременно правителствата - особено тези в САЩ и Европа - искат да осигурят достъп до ключови материали като полупроводници и редкоземни минерали, в случай че световната търговия се раздели на геополитически блокове.

Трансформацията, която някои наричат „реглобализация“, ще отнеме години, а търговските данни едва започват да предлагат улики за обхвата на промените и кой печели и кой губи. Ето осем индикатора, които да наблюдавате, за да разберете последиците от тази нова ера на геостратегическата икономика.

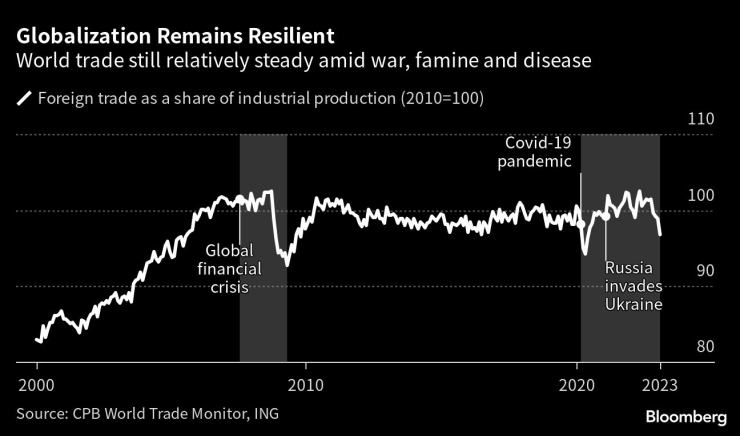

Въпреки приказките за края на глобализацията, икономическата интеграция чрез трансгранична търговия показа забележителна устойчивост по време на война, глад и пандемия. През последните три години световната търговия като дял от световното производство се смекчи малко, но остава до голяма степен в съответствие с историческите тенденции. Всъщност не е имало значима промяна в траекторията към по-голяма отвореност на търговията поне от 2006 г., според скорошен анализ на ING Groep NV.

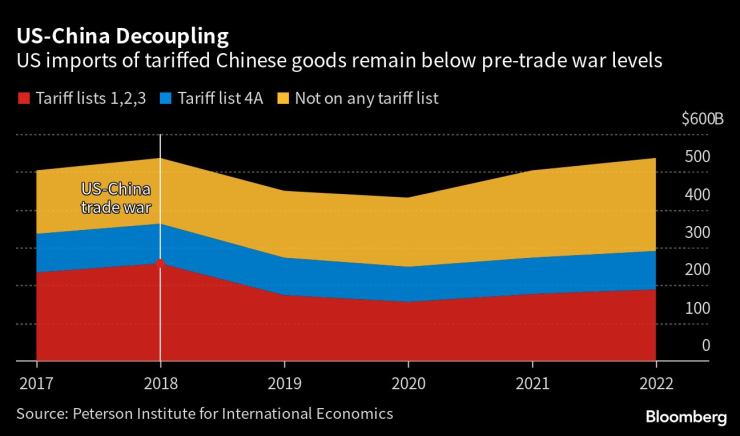

Нарастването на геополитическото напрежение между Вашингтон и Пекин предизвика спекулации за секторно отделяне на най-големите икономики в света. Докато стойността на вноса на китайски стоки и услуги от САЩ достигна най-високата си стойност през 2022 г., има признаци, че американските мита изместват двустранните търговски потоци. Миналата година вносът на американски стоки от Китай, които подлежат на мита, е намалял с около 14% спрямо нивата отпреди търговската война през 2017 г., според анализ на Чад Боун, старши сътрудник в Института за международна икономика Peterson.

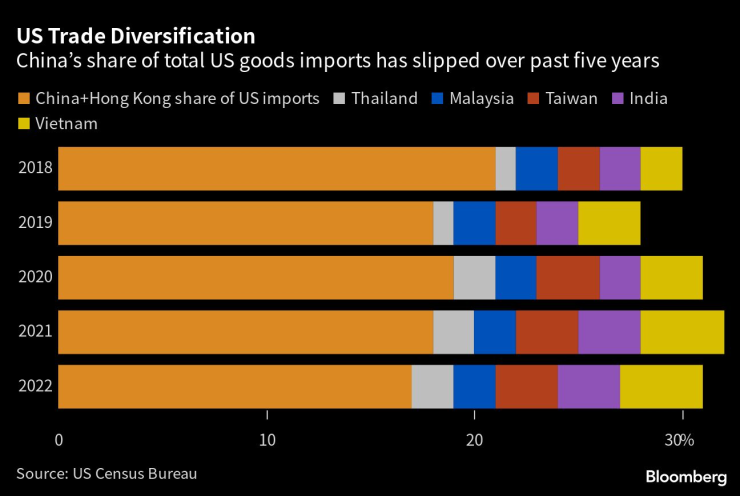

През последните пет години американските мита, експортни ограничения и субсидии убедиха американските компании да диверсифицират вноса си далеч от Китай. Общият дял на китайския внос в САЩ е намалял с около 3 процентни пункта от 2018 г., когато бившият президент Доналд Тръмп наложи мита върху хиляди китайски стоки. През това време Китай отстъпи част от своя дял от общия внос на САЩ на други азиатски износители като Виетнам, Индия, Тайван, Малайзия и Тайланд.

Въпреки това китайските производители, които искат да заобиколят митата на САЩ и да съкратят веригите за доставки, отварят операции в държави като Виетнам, Тайланд и Мексико.

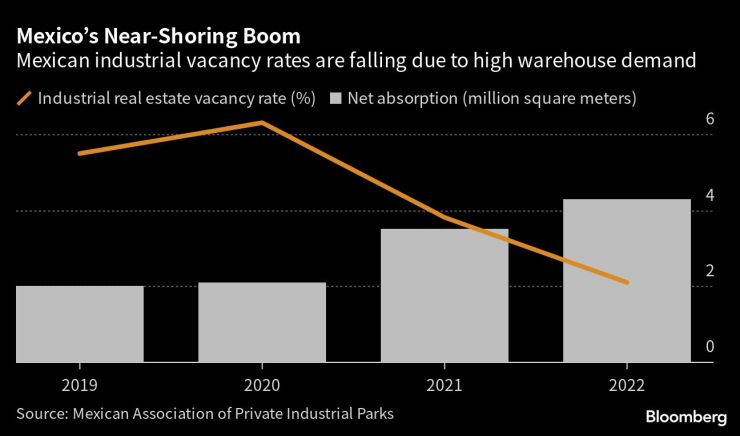

Мексико се превръща в ключова алтернатива за доставките на САЩ от Китай. Силно интегрираните доставки между САЩ и Мексико и преференциалното търговско третиране съгласно USMCA спомагат за създаването на инвестиционни възможности през границата. Вносителите — и дори някои китайски износители — които искат да диверсифицират веригите си за доставки, се надпреварват да заграбят мексиканските индустриални площи, които достигнаха 97,5% заетост през 2022 г. Търсенето на складове и други индустриални имоти е особено голямо по границата със САЩ близо до Тихуана, където нивата на свободни работни места в промишлеността са близо до нулата. Около 47 нови индустриални парка са планирани или в процес на изграждане, според Мексиканската асоциация на частните индустриални паркове.

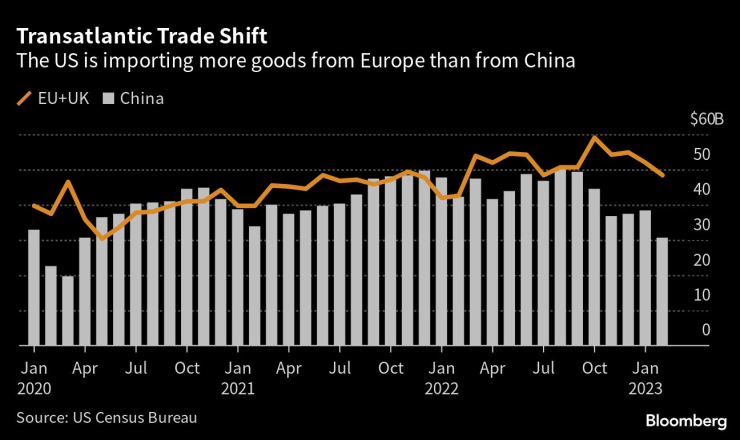

Усилията на президента Джо Байдън да подобри търговските отношения с Европа доведоха до преминаване към по-голяма зависимост на САЩ от вноса от Европа, отколкото от Китай. Обратът дойде, след като САЩ и Европа отложиха митата върху двустранната търговия на стойност 21,5 милиарда долара през 2021 г., спряха спор за производство на самолети от 2004 г. и започнаха преговори за намаляване на свръхпроизводството на стомана и алуминий. През последната година стойността на вноса на САЩ от Европа се е увеличила с почти 13%, докато вносът на САЩ от Китай е нараснал само с 6%.

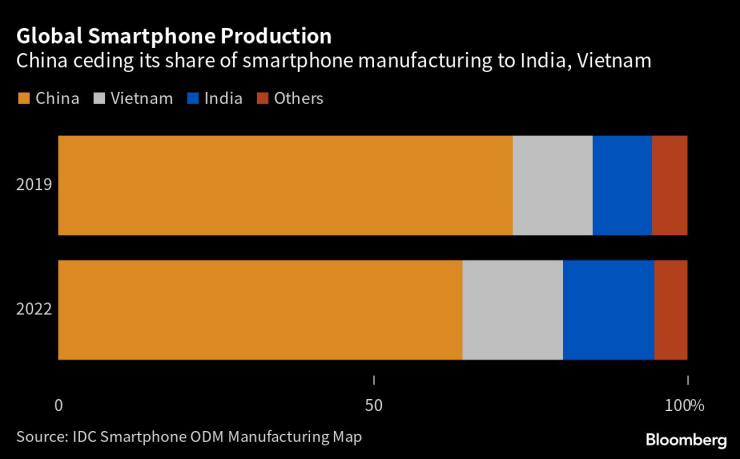

Производители на смартфони като Apple Inc. работят за намаляване на зависимостта си от Китай, докато търговската война между Вашингтон и Пекин се засилва. През годината до март Apple утрои производствения си отпечатък в Индия, за да произведе устройства iPhone за над 7 милиарда долара. Сега Индия представлява около 7% от глобалното производство на iPhone на Apple, а годишните продажби в страната са скочили до 6 милиарда долара.

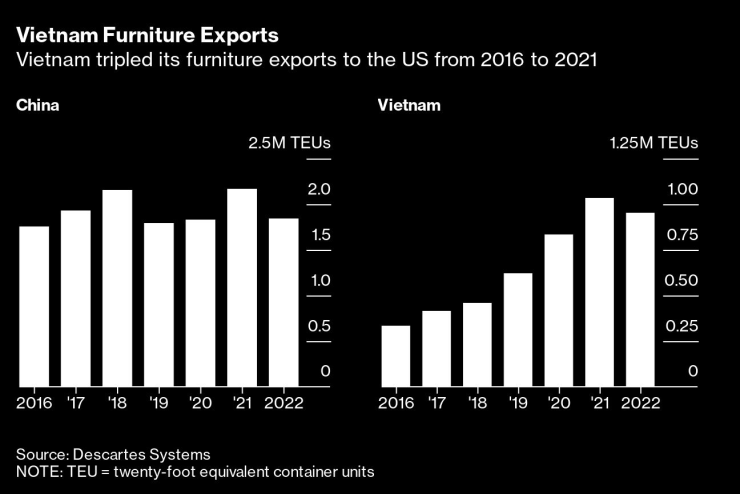

Виетнам е друг център за компании, които искат да диверсифицират далеч от Китай. През последните седем години американският контейнерен внос на виетнамски мебели е нараснал със 186% срещу само 5% ръст на такъв внос от Китай. Виетнам сега представлява половината от общия обем на износа на Китай за мебелни продукти, свързани със САЩ, според Descartes Systems Group Inc. Напоследък поръчките за виетнамски мебели започват да намаляват поради спада в световното търсене на потребителски стоки.

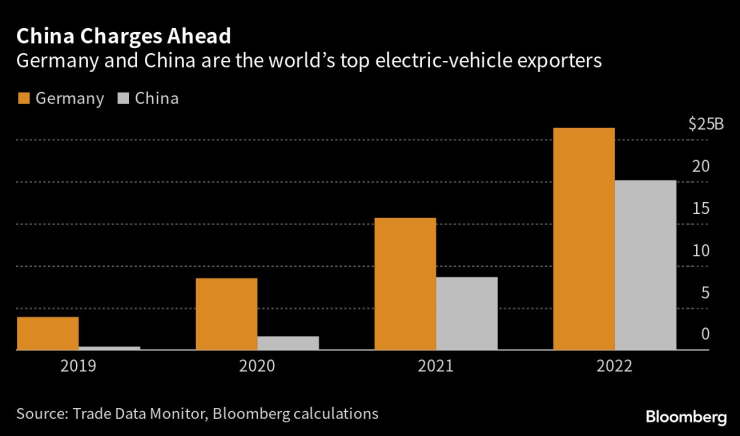

Индустриалната политика на Пекин катапултира Китай да стане най-големият износител на електрически превозни средства след Германия. Тази година електрическите превозни средства и plug-in хибридите са на път да достигнат около 40% от общите доставки на превозни средства в Китай. Междувременно делът на Европа в глобалните продажби на електрически превозни средства „вероятно ще нарасне тази година, тъй като повече модели станат достъпни и проблемите с веригата за доставки се облекчат“, според Bloomberg Intelligence.

Бизнесът на Азия - док. поредица на Bloomberg

Бизнесът на Азия - док. поредица на Bloomberg

Варна има нужда от ел. бусове за изпълняване на социалните услуги в града

Варна има нужда от ел. бусове за изпълняване на социалните услуги в града  Варненци могат да помогнат на хора в нужда още два уикенда през декември

Варненци могат да помогнат на хора в нужда още два уикенда през декември  Младите от протеста: Писна ни да гледаме това, да си мислим, че сме слаби

Младите от протеста: Писна ни да гледаме това, да си мислим, че сме слаби  Сериозен проблем пред туристическия сектор във Варна, как ще бъде решен?

Сериозен проблем пред туристическия сектор във Варна, как ще бъде решен?

Украйна обмисля изтегляне на войските от Донбас

Украйна обмисля изтегляне на войските от Донбас  В досиетата "Епстийн" се появи още едно кралско име

В досиетата "Епстийн" се появи още едно кралско име  Радев започва консултации с парламентарните групи в понеделник

Радев започва консултации с парламентарните групи в понеделник  ЕК: Решенията за влизането на България в еврозоната са приети и остават в сила

ЕК: Решенията за влизането на България в еврозоната са приети и остават в сила

Секси Линдзи след чудото: Аз съм дете! Татко плаче по телефона

Секси Линдзи след чудото: Аз съм дете! Татко плаче по телефона  Организират благотворителен турнир и търг в подкрепа на Любо Пенев

Организират благотворителен турнир и търг в подкрепа на Любо Пенев  Артета свали картите за Жезус

Артета свали картите за Жезус  Медал! Сестри Стоеви обърнаха индонезийки в Индия

Медал! Сестри Стоеви обърнаха индонезийки в Индия

Гениален трик, който ще спаси чистачките ви от леда

Гениален трик, който ще спаси чистачките ви от леда  Електрически мотоциклет стигна там, където бензинът не може

Електрически мотоциклет стигна там, където бензинът не може  GM реставрира стар седан на Opel и го продаде доста скъпо

GM реставрира стар седан на Opel и го продаде доста скъпо  Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay

Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR  продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR

продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR  продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR

продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR  продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR

продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR  продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR

продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR