Таванът на цените на износа на руски суров петрол намалява доходите на бюджета на президента Владимир Путин, въпреки че вероятно няма да го принуди да намали разходите години наред благодарение на резерва от 45 милиарда долара в юани.

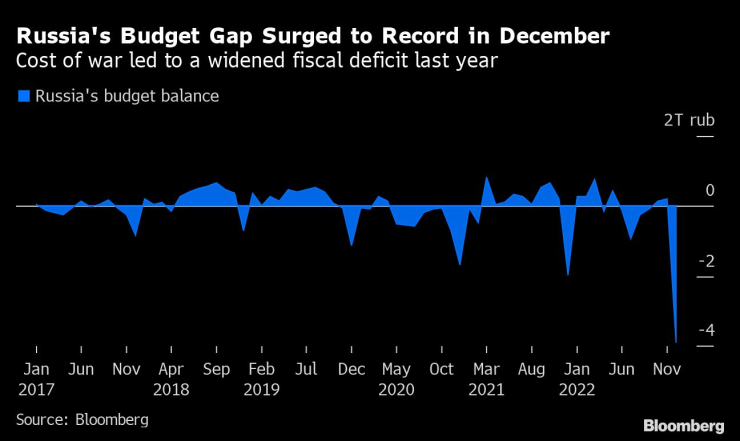

Приходите спаднаха, когато ограничението от 60 долара за барел на Г-7 влезе в сила миналия месец. В съчетание с увеличените разходи на Путин след нахлуването в Украйна това допринесе за рекорден дефицит през декември, като водещият руски сорт Urals се търгуваше само на около $50, или почти една трета по-малко от година по-рано.

Все пак, ако средната цена е същата, Русия има достатъчно, за да покрие недостига си за следващите три години, според Bloomberg Economics. Citigroup Inc. прогнозира, че запасите ще бъдат изчерпани за две години и половина с Urals на това ниво.

Ако Urals се търгува в диапазона от $40 до $50, приходите ще намалеят с 2,5 трилиона рубли ($36 милиарда) по-малко от предвиденото от правителството, което означава, че месечните продажби в юани ще трябва да бъдат повече от три пъти по-високи от сумата, очаквана през януари, според Наталия Лаврова от BCS Financial Group.

Сътресението в бюджета насочи светлината на прожекторите към фискален механизъм, възстановен този месец и включващ продажби на юани от руския суверенен фонд, когато приходите са под целта, определена от правителството.

Юанът е единствената валута, останала в руските резерви, която може да се използва за интервенции на валутния пазар след изземването на около 300 милиарда долара в активи, включващи долари и евро, след началото на войната преди почти година.

Изчислението за това колко дълго могат да продължат резервите от 310 милиарда юана (45 милиарда долара) дава мярка за фискалното затруднение на Русия и позволява да се прецени нейната икономическа издръжливост, докато войната продължава. И въпреки острата нужда, Русия няма да изгори запасите си от активи в юани тази година, освен ако Urals не намалее наполовина и не достигне средно $25, според Bloomberg Economics.

Citigroup изчислява, че ще е необходима само средна цена от $35, за да се изчерпят наличните ресурси в юани още през 2023 г.

Други сценарии за Urals предполагат, че Русия трябва да толерира натиска върху бюджета много по-дълго, без да намалява разходите. Цена на петрола над $60 дори би позволила на правителството да започне да добавя към своите резерви в юани.

„Русия може да не иска да намали резервите си в юани до нулата, което може да означава, че продажбите на валута ще се забавят с намаляването на резервите. Във всеки случай тези валутни продажби могат да спечелят на властите достатъчно време, за да се приспособят към постоянно по-ниските приходи от износ на енергия", смята Александър Исаков, икономист за Русия за Bloomberg Economics.

Путин каза, че Русия не налага „никакви ограничения“ на военните разходи за войната в Украйна, като бюджетните разходи са се увеличили с около една трета през 2022 г. спрямо планираните преди нахлуването в Украйна. Разходите са напът да останат на същото ниво през следващата година, въпреки че приходите са под натиск.

Бюджетът на Русия не е бил толкова зависим от високите цени на петрола от около десетилетие. Трябваше Urals да достигне средно 104 долара, за да балансира счетоводството през миналата година, а рентабилността ще спадне до 90 долара през 2023 г. само ако правителството избегне увеличаване на разходите, изчислява Bloomberg Economics.

Въпреки че Русия е изправена пред стесняване на възможностите за укрепване на публичните финанси, цените на петрола и усвояването на капиталовия фонд няма сами да определят избора на Путин.

Последните предложения включват по-високи дивиденти от държавни компании и „еднократно плащане“ от производителите на торове и въглища, заедно с план за съкращаване на някои разходи, различни от отбраната. Данък върху неочаквани печалби, платен от "Газпром", вече помогна за поддържането на бюджетен излишък в края на миналата година.

За цялата 2022 г. фискалната дупка достигна около 3,3 трилиона рубли, или 2,3% от брутния вътрешен продукт. Дефицитът за тази година се прогнозира на 2%, въз основа на цена на петрола от $70 за барел.

Русия също обмисля промени в начина, по който изчислява данъците върху петрола, за да ограничи спада в бюджетните приходи. Местният пазар на облигации е друго средство за защита на Министерството на финансите, което организира рекордни продажби на дълг в края на миналата година, за да използва по-малко от своя инвестиционен фонд.

Други фактори включват натиска на някои държави-членки на Европейския съюз за таван на цената, дори по-нисък от сегашните $60. Досега САЩ се обявяват в полза на запазването на прага непроменен преди допълнителни ограничения върху търговията с рафинирано руско гориво.

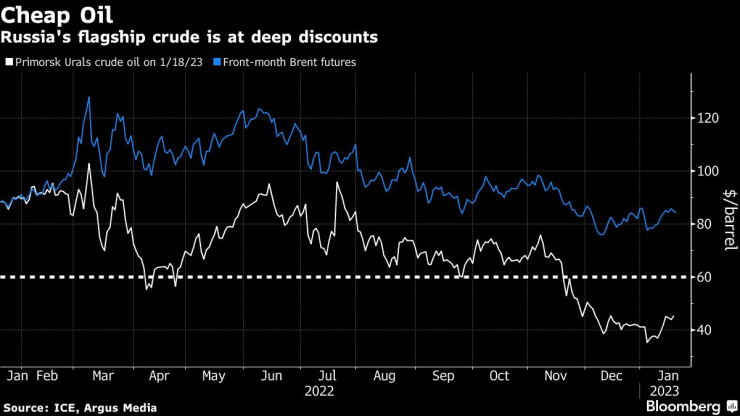

И докато ценовата горна граница предизвика рекордни отстъпки за сместа от петрол и износ на Русия – тласкайки я да се търгува на приблизително половината от цената на международния референтен Brent – ефектът може да се окаже временен, според Дмитрий Полевой, стратег в Locko-Invest в Москва.

„Отстъпката ще остане, но вероятно постепенно ще намалява“, каза той. „Логистичните вериги вече бяха пренасочени миналата година и те ще се променят допълнително тази година на фона на наложените ограничения.“

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Община Варна награди най-изявените доброволци за 2025 година

Община Варна награди най-изявените доброволци за 2025 година  Тръгна петиция против отдаването на кортовете в "Чайка" на частни клубове

Тръгна петиция против отдаването на кортовете в "Чайка" на частни клубове  Хороскоп за 7 декември 2025

Хороскоп за 7 декември 2025  МААЕ: Защитният саркофаг на АЕЦ "Чернобил" е повреден

МААЕ: Защитният саркофаг на АЕЦ "Чернобил" е повреден

Ген. Атанасов: Ако този вот на недоверие не мине, ще се усилят протестите

Ген. Атанасов: Ако този вот на недоверие не мине, ще се усилят протестите  Мирослав Великов победи в "Игри на волята", грабна чек за 100 000 лв.

Мирослав Великов победи в "Игри на волята", грабна чек за 100 000 лв.  Вашингтон и Киев отчитат напредък след срещите в Маями

Вашингтон и Киев отчитат напредък след срещите в Маями  Осъдиха българския шофьор, карал в насрещното в Гърция

Осъдиха българския шофьор, карал в насрещното в Гърция

Мбапе разплака Марсилия

Мбапе разплака Марсилия  Овиедо и Майорка се занулиха

Овиедо и Майорка се занулиха  Теории на конспирацията? Родиха се абсурдни версии за издънката на Левски срещу Славия

Теории на конспирацията? Родиха се абсурдни версии за издънката на Левски срещу Славия

Новото AUDI E7X изобщо не прилича на... Audi

Новото AUDI E7X изобщо не прилича на... Audi  Мercedes реши близкото бъдеще на G-Class

Мercedes реши близкото бъдеще на G-Class  Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR  продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR