Полша болезнено открива какво се случва, когато инвеститорите започнат да се страхуват, че политиците обръщат гръб на инфлацията, за да поддържат икономиката в ритъм за изборите догодина.

Сривът на пазара на облигации се ускори в петък, като доходността на 10-годишните бондове се повиши с цели 39 базисни пункта до 9,01%, преди да възвърне някои загуби. През последния месец полският дълг е паднал повече от където и да е другаде по света. Скокът на доходността е дори по-лош от този в Обединеното кралство, където масивна разпродажба помогна за свалянето на премиера.

Полският премиер Матеуш Моравецки изрази мнение по повод на облигациите, като каза в Брюксел, че ще води „отговорни“ фискални политики и не планира да прибягва до нестандартни мерки за ограничаване на нестабилността на пазара. През последния месец доходността на 10-годишните облигации на Полша скочи с 2,8% процентни пункта.

Разпродажбата беше предизвикана от изненадващо решение на централната банка да запази лихвите непроменени въпреки растящата инфлация. Този ход разклати доверието в желанието на политиците да се справят с ръста на цените, особено след като правителството увеличава разходите за всичко - от енергийни субсидии до социални помощи и военни разходи преди изборите, които трябва да се проведат след около година.

Контролът върху икономическите политики нараства с края на ерата на лесните пари, разтърсвайки дори развитите дългови пазари като този в Обединеното кралство. Регионалният партньор Унгария миналата седмица нареди спешно повишаване на лихвените проценти, за да спаси потъващата си валута, оставяйки Полша да изглежда по-изолирана с позицията си на ниски лихви и по-високи държавни разходи.

„Разхлабената фискална политика заедно с разхлабената парична политика е най-лошата комбинация“, каза Виктор Сабо, базиран в Лондон паричен мениджър в Abrdn Plc. „Политическият микс на Полша е абсолютно неподходящ за настоящата среда, лош за пазарите, лош за инфлацията.“

Неволите на пазара на облигации следват загубите за полските акции. Индексът WIG20 на Варшава се понижи с 38% тази година, повече от всеки друг основен измерител на капитала, проследяван от Bloomberg, докато злотата е отслабнала с 4% спрямо еврото и 17% спрямо долара.

Икономическите данни на Полша рисуват мрачна картина: 17,2% инфлация, двуцифрени отрицателни реални лихвени проценти и издуващ се двоен фискален дефицит и дефицит по текущата сметка. Растежът на икономиката от 674 милиарда долара зависи от търсенето от страна на Германия и еврорегиона, които скоро може да изпаднат в рецесия.

Повишаването на разходите по заемите е „много тревожно за мен“, каза Моравецки пред всекидневника Dziennik Gazeta Prawna в интервю, публикувано в петък.

„Трудни обстоятелства“

„Ще направим всичко, при тези трудни обстоятелства, за да намалим инфлацията, да укрепим полската валута и да покажем на финансовите пазари, че Полша контролира бюджета, текущата сметка и търговския си дефицит“, каза премиерът пред вестника, без да уточнява как планира да постигне тези цели. Той обеща да „комуникира с пазарите“ за ограничаване на бюджетната дупка и съотношението дълг/БВП „в средносрочен план“.

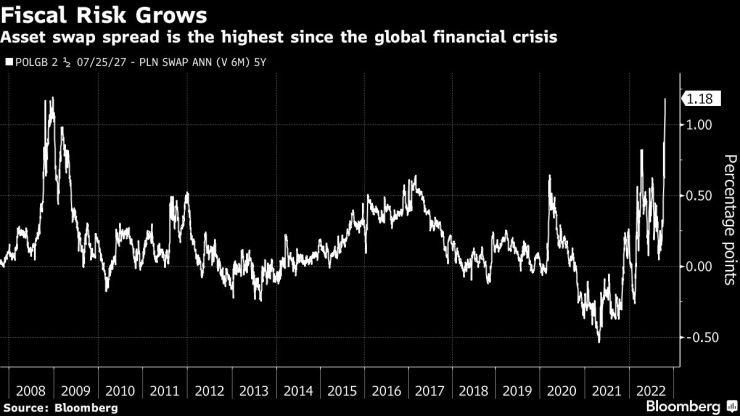

В друг знак за нарастващ фискален риск, инвеститорите изискват най-голяма допълнителна доходност от 2008 г. насам, за да държат полски държавни облигации срещу подобни лихвени суапове. Теоретично двата инструмента трябва да се движат едновременно, като допълнителната доходност отразява риска от изплащане.

Междувременно управителят на централната банка Адам Глапински аплодира инициативите за държавни разходи, въпреки че те са настроени да подхранват ръста на цените, и той е въвлечен в остър конфликт с колегите си членове на Съвета по парична политика, които настояват за повече повишения на лихвените проценти, за да спрат инфлацията.

„Нещата станаха луди“, каза Войчех Степиен, базиран във Варшава анализатор в BNP Paribas SA. „Октомврийската среща на Съвета по паричната политика беше сламката, която счупи гърба на камилата.“

Лоша прогноза

Анализаторът на Bank of America Май Доан е „притеснена от агресивна фискална експанзия през следващата година“, като прогнозира в бележка този месец, че общият държавен дефицит на Полша може да нарасне до 7% от брутния вътрешен продукт, вместо 4,5%, прогнозирани в последния план.

Години на спорни съдебни реформи, които според Европейския съюз нарушават стандартите на блока за върховенство на закона, също влияят върху способността на правителството да използва средства от Брюксел.

Миналата седмица Европейската комисия предположи, че Полша може да загуби до 75 милиарда евро (73 милиарда долара) средства в допълнение към 35,4 милиарда евро помощ след пандемията, която вече беше спряна.

Дори Полша в крайна сметка да получи част от парите, ако не и повечето, може да се наложи да увеличи емитирането на дълг през следващите тримесечия, за да финансира програми, очакващи средства от ЕС.

Съотношението дълг към БВП на Полша от около 50% е ниско в сравнение с подобни страни, според S&P Global Ratings, които запазиха рейтинга на суверена на A- на 30 септември, като същевременно виждат „известна свобода“ за увеличаване на разходите през следващата година. Потърсено за коментар, Министерството на финансите каза, че към 30 септември бюджетът разполага с паричен запас от около 130 милиарда злоти (26,5 милиарда долара).

Въпреки това стимулът да се харчат повече преди общите избори е голям. Проучванията на общественото мнение показват, че подкрепата за управляващата Право и справедливост е намаляла на фона на кризата с разходите за живот, което предполага напрегната надпревара срещу опозиционните партии, водени от Гражданската платформа на бившия премиер Доналд Туск.

„Управляващите все още имат работа и те ще продължат да въвеждат фискални мерки“, каза Сабо от Abrdn. „Това противоречи на паричната политика, която не е достатъчно строга. Ние сме в среда, в която не можете да допускате грешки в политиката."

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Безопасността на корабоплаването обсъждат експерти в Бургас

Безопасността на корабоплаването обсъждат експерти в Бургас  Окошариха жител на Карнобат, обрал строителен обект във Варна

Окошариха жител на Карнобат, обрал строителен обект във Варна  Благотворителен базар се провежда в Музей за нова история на Варна

Благотворителен базар се провежда в Музей за нова история на Варна  Спипаха млад мъж с дрога във Варна

Спипаха млад мъж с дрога във Варна

Криминалната мистерия "Мамник" – от 8 януари в ефира на БНТ

Криминалната мистерия "Мамник" – от 8 януари в ефира на БНТ  Д-р Брънзалов: Нужно е постепенно вдигане на здравната вноска

Д-р Брънзалов: Нужно е постепенно вдигане на здравната вноска  Джорджо Рока и Марк Жирардели откриват зимния сезон в Банско

Джорджо Рока и Марк Жирардели откриват зимния сезон в Банско  През 2025 г. Истанбул остава градът с най-натоварения трафик в света

През 2025 г. Истанбул остава градът с най-натоварения трафик в света

Чистка на "Герена": Левски бие шута на поне двама

Чистка на "Герена": Левски бие шута на поне двама  Ще има ли сделка? Венци Стефанов каза дали ще продаде перлата си на ЦСКА

Ще има ли сделка? Венци Стефанов каза дали ще продаде перлата си на ЦСКА  ЦСКА разкри как ще гони място в Топ 3

ЦСКА разкри как ще гони място в Топ 3  Трансферна война между ЦСКА и Левски за звезди на Славия

Трансферна война между ЦСКА и Левски за звезди на Славия

Загряване на спирачките през зимата – мит или реалност

Загряване на спирачките през зимата – мит или реалност  Как водата може да спаси дизеловите коли в Европа

Как водата може да спаси дизеловите коли в Европа  Opel Astra получи малки, но важни промени

Opel Astra получи малки, но важни промени  Най-готините автомобилни цветове на 2025

Най-готините автомобилни цветове на 2025

продава, Тристаен апартамент, 126 m2 София, Лозенец, 429000 EUR

продава, Тристаен апартамент, 126 m2 София, Лозенец, 429000 EUR  дава под наем, Тристаен апартамент, 101 m2 София, Лозенец, 1000 EUR

дава под наем, Тристаен апартамент, 101 m2 София, Лозенец, 1000 EUR  продава, Тристаен апартамент, 132 m2 София, Център, 380000 EUR

продава, Тристаен апартамент, 132 m2 София, Център, 380000 EUR  продава, Четиристаен апартамент, 134 m2 София, Младост 4, 295144 EUR

продава, Четиристаен апартамент, 134 m2 София, Младост 4, 295144 EUR  дава под наем, Заведение, 500 m2 София, Център, 5997 EUR

дава под наем, Заведение, 500 m2 София, Център, 5997 EUR