Хедж фондовете направиха най-големия си залог срещу италианските държавни облигации след глобалната финансова криза поради нарастващите опасения относно политическите сътресения в Рим и зависимостта на страната от вноса на руски газ, пише Financial Times.

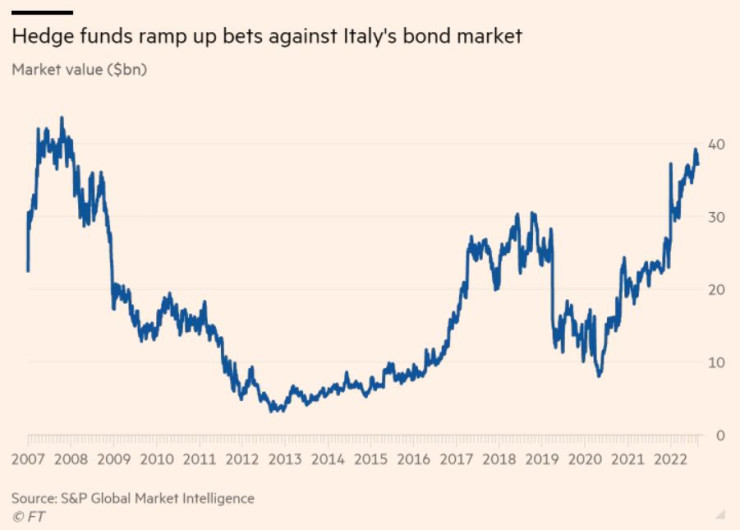

Общата стойност на облигациите на Италия, взети назаем от инвеститорите, за да заложат на спад в цените, достигна най-високото си ниво от януари 2008 г. - над 39 милиарда евро, според данни от S&P Global Market Intelligence.

Инвеститорите бързат да заложат срещу Италия, тъй като страната е изправена пред нарастващи икономически затруднения от скока на европейските цени на природния газ, предизвикан от съкращенията на доставките от Русия и тежкия политически климат преди предстоящите избори през септември.

„Това е най-чувствителната [държава] по отношение на това, което се случва с цените на газа, а политическата ситуация е предизвикателна“, каза Марк Даудинг, главен инвестиционен директор в BlueBay Asset Management, който управлява активи на стойност около 106 млрд. долара. Той залага на къси позиции по отношение на италианските 10-годишни облигации.

МВФ предупреди миналия месец, че руското газово ембарго ще доведе до икономическо свиване с повече от 5 процента в Италия и три други страни, освен ако други страни не споделят собствените си запаси.

Инвеститорите смятат Италия и за една от най-уязвимите страни спрямо решението на Европейската централна банка да прекрати програмите си за стимулиране чрез повишаване на лихвените проценти и спиране на покупките на облигации, които подкрепяха огромния дългов пазар на страната.

Периодът на относително политическо спокойствие, започнал с назначаването на Марио Драги за министър-председател през февруари 2021 г., беше прекъснат през юли тази година, когато бившият шеф на ЕЦБ подаде оставка и неговата коалиционна администрация за национално единство се разпадна.

Предсрочните избори сега са насрочени за септември, като лидерът на националистите Джорджия Мелони се смята за фаворит за следващ премиер. В сряда Драги призова партиите, които се състезават на изборите, да изпълнят ангажиментите, направени от Италия за финансови реформи.

Евроскептичните партии в рамките на дясната коалиция, които биха могли да си осигурят до половината от гласовете на 25 септември според социологически проучвания, сигнализираха, че биха могли да преразгледат детайлите на плана за възстановяване на Италия на стойност 200 милиарда евро, финансиран от ЕС, и другите реформи като новия закон за конкуренцията, свързани с него.

Италианските облигации вече бяха разпродадени през последните седмици, тъй като инвеститорите реагираха на нарастващата несигурност. Доходността по 10-годишния дълг на Италия се повиши до 3,7 процента, увеличавайки разликата или „спреда” с дълга на Германия, който е ключов барометър на риска, до 2,3 процентни пункта от 1,37 процентни пункта в началото на годината.

„Италия изглежда ще бъде най-уязвимата страна спрямо влошаващите се икономически условия", каза един голям инвеститор в хедж фондове, добавяйки, че подобни залози вече са „широко разпространени“, като много мениджъри играят със спреда между германските и италианските облигации.

Майкъл Хинце, основател на хедж фонда CQS, е бил сред тези, които са спечелили от залози срещу облигациите на Италия по-рано тази година, според документи, разгледано от Financial Times. CQS отказа коментар.

Залагането срещу италиански дълг беше изключително доходоносно за хедж фондовете и преди поради дълготрайната политическа несигурност и страхове относно сумата от 2,3 трилиона евро в държавни облигации, които страната има в обращение.

През 2018 г., докато пазарите се тревожеха дали коалиционното правителство ще увеличи нивата на дълга и ще влоши отношенията с ЕС, хедж фондовете увеличиха залозите си до най-високото ниво след финансовата криза, като съоснователят на "Бреван Хауърд" Алън Хауърд е сред печелившите. Въпреки това залозите на хедж фондовете, както в абсолютни стойности, така и като дял от общото емитиране на облигации, вече надминаха нивата от 2018 г., което е знак за това какво мислят инвеститорите за бъдещета доходност.

Някои мениджъри остават предпазливи по отношение на търговията, като казват, че наскоро обявеният инструмент за защита на ЕЦБ ще ограничи ръста на доходността. Новият инструмент е създаден, за да ограничи разходите по заемите в силно задлъжнелите страни от еврозоната с цел те да не се повишат твърде много над тези на Германия.

„Струва ми се, че това е игра с ЕЦБ кой пръв ще мигне“, каза Децио Насименто, главен инвестиционен директор в хедж фонда Norbury Partners, който избягва подобни сделки.

Въпреки това Даудинг от BlueBay твърди, че новият инструмент на ЕЦБ не влияе толкова на мечите залози.

„ЕЦБ не може просто да купи Италия“, каза той, добавяйки, че подобен ход би действал като сигнал, че банката е готова да предостави подкрепа на страни, които нямат фискална дисциплина.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Измислиха как да спасят дизеловите коли в Европа

Измислиха как да спасят дизеловите коли в Европа  Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден

Времето днес: Слънчево, градусите до 15

Времето днес: Слънчево, градусите до 15  Отзвукът от протеста извън България: Циркът свърши, достатъчно!

Отзвукът от протеста извън България: Циркът свърши, достатъчно!  Може ли Западът да изгони Русия от Централна Азия?

Може ли Западът да изгони Русия от Централна Азия?  Зодиите, които ще намерят любовта по празниците

Зодиите, които ще намерят любовта по празниците

Обзор на най-интересните мачове от Шампионската лига

Обзор на най-интересните мачове от Шампионската лига  Макс се утеши като най-добре платения пилот за 2025-а във Формула 1

Макс се утеши като най-добре платения пилот за 2025-а във Формула 1  Спортът по телевизията днес, 11 декември

Спортът по телевизията днес, 11 декември  Мачовете по телевизията днес, 11 декември

Мачовете по телевизията днес, 11 декември

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR  продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR