Ашуърт: ЕЦБ изоставя стратегическото двусмислие относно повишаването на лихвите

Лагард даде ясни индикации как ще се развие паричната политика в следващите месеци

10:55 | 24 май 2022

Обновен: 13:44 | 24 май 2022

Автор:

Таня Жекова

Кристин Лагард наруши едно от златните правила на централното банкиране. В публикация в блог от понеделник, президентът на Европейската централна банка всъщност даде недвусмислени насоки относно вероятния път на лихвените проценти през следващите месеци. Като се ангажира предварително да увеличи разходите по заеми, Лагард сигнализира, че ястребите в ЕЦБ са спечелили аргумента и че сегашното покачване на инфлацията отразява структурна промяна в световната икономика, която ще остави отрицателни лихви в учебниците по история, пише Маркус Ашуърт за Bloomberg.

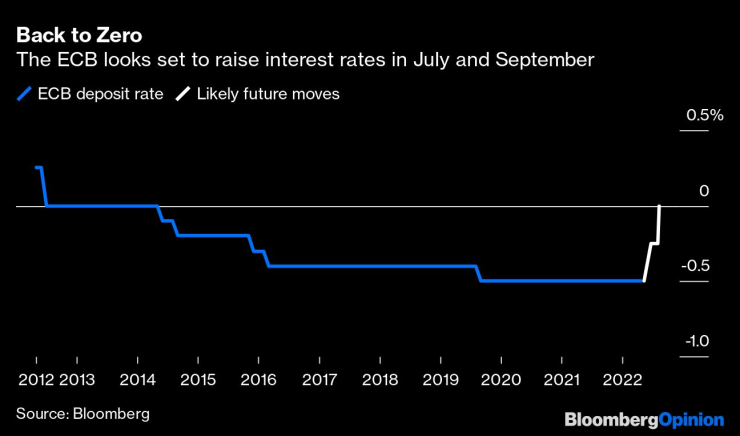

Лагард беше достатъчно смела да посочи кога и с колко ще се повиши официалният лихвен процент по депозитите, както и да поясни, че купуването на облигации по програмата за изкупуване на активи вероятно ще приключи през юли. Това означава, че първоначалното увеличение с 25 базисни пункта на срещата през юли ще бъде повторено на следващото събиране през септември, което ще сложи край на минусовите ставки в еврозоната след осем дълги години.

Основното послание на Лагард е следното:

„Очаквам нетните покупки да приключат много рано през третото тримесечие. Това ще ни позволи да вдигнем лихвите на срещата ни през юли, в съответствие с нашите бъдещи насоки. Въз основа на текущите перспективи вероятно ще бъдем в състояние да излезем от отрицателните лихвени проценти до края на третото тримесечие."

Мъча се да си спомня някой централен банкер някога да е бил толкова категоричен относно перспективите на паричната политика. Намирисва на неизбежна капитулация от страна на Лагард, за да се предотврати пагубно разцепление в Управителния съвет. След десетилетие на непрекъсната разпуснатост, отдавна очаквах да сложа край на кариерата си, без някога да видя как ЕЦБ отново затяга монетарните условия.

За да бъдем честни, няма много място за движение, ако растежът спадне драстично или стагфлацията заплаши да се върне. Но икономическият фон ще трябва да се промени съществено, за да не бъде загубено цялото доверие в институцията. Лагард и Филип Лейн, главен икономист на ЕЦБ, видяха, че стратегията им “да видим и да изчакаме“ вече не може да се поддържа. Опитите да се внесе известна стратегическа неяснота, включително колко време ще отнеме повишаването на лихвите, след като количественото облекчаване бъде замразено, никога не са били убедителни. Разбира се, паричните пазари в еврото я пренебрегнаха, като цените се повишиха няколко пъти до края на тази година. По този начин публикацията в блога на Лагард просто наваксва очакванията, вместо да задава нов дневен ред.

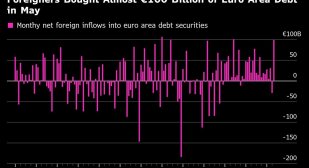

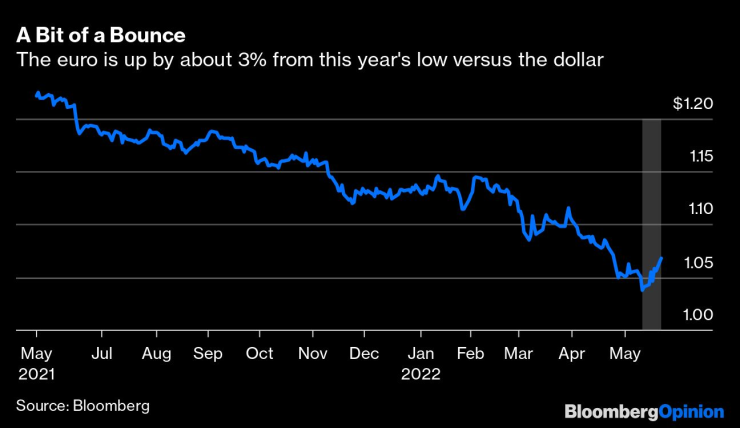

Лагард многократно подчерта през декември, че е „много малко вероятно ЕЦБ да повиши лихвите през 2022 г.“, но на срещата през март имаше сигнали, че значителна част от управителния съвет искат незабавна промяна в монетарната позиция. Оттогава броят на членовете на управителния съвет, призоваващи за по-бързо прекратяване на количественото облекчаване, което би предвещало по-високи разходи по заеми, нарасна и изглежда вече е мнозинство. Новооткритият ястребов подход на ЕЦБ ще подкрепи еврото, което изглеждаше безжалостно вървящо към паритет с долара.

Истинският риск от внезапното преминаване на Лагард към лагера на ястребите е рязък спад на европейската икономика от типа, който вече се забелязва в Обединеното кралство, като доверието на потребителите и разходите на дребно се сриват. Да се надяваме, че това внезапно избухване на яснотата на ЕЦБ няма да бъде подкопано от синдрома на английската централна банка. Нейният комитет за парична политика се отметна от ангажимента си да повиши лихвите и разочарова пазарните очаквания, предизвиквайки удар на световните пазари. Поне ЕЦБ има известна фискална подкрепа, за да поддържа растежа, дори когато се бори с инфлацията, след като Германия подкрепи плановете на Европейския съюз да позволи на страните членки да допуснат по-висок бюджетен дефицит.

Ако инфлацията не спадне по-близо до целта на ЕЦБ от 2%, пазарните очаквания ще се изградят за по-нататъшно увеличение на разходите по заеми, което ще доведе до положителна територия на официалните лихвени проценти до 2023 г. Управителният съвет трябва да внимава да не повтори грешката, допусната от Жан-Клод Трише начело на ЕЦБ през 2011 г. Тогава той продължи да затяга политиката, дори когато европейската дългова криза се разгръщаше и регионът вървеше към рецесия. Времето е всичко; да се надяваме, че този път ЕЦБ ще постигне правилния баланс.

Светът е бизнес с Ивайло Лаков – най-интересното от седмицата

Светът е бизнес с Ивайло Лаков – най-интересното от седмицата

САЩ няма да удължават срока за мита след 1 август

САЩ няма да удължават срока за мита след 1 август  Пожарът във Велико Търново е запален умишлено (ВИДЕО)

Пожарът във Велико Търново е запален умишлено (ВИДЕО)  Жена се удави край Русе

Жена се удави край Русе  Протестен марш в подпрепа на Коцев във Варна

Протестен марш в подпрепа на Коцев във Варна

Путин: Ролята на военноморския флот е да защитава сигурността и суверенитета на Русия

Путин: Ролята на военноморския флот е да защитава сигурността и суверенитета на Русия  Тръмп категоричен: Митата за ЕС няма да бъдат под 15%

Тръмп категоричен: Митата за ЕС няма да бъдат под 15%  Зафиров: Хората очакват решения на техните проблеми, ние правим именно това

Зафиров: Хората очакват решения на техните проблеми, ние правим именно това  Тръмп и Урсула проведоха среща, шанс за споразумение “50 на 50”

Тръмп и Урсула проведоха среща, шанс за споразумение “50 на 50”

НА ЖИВО: Септември - Левски (Съставите)

НА ЖИВО: Септември - Левски (Съставите)  Ще спечели ли ЦСКА отново 7 милиона?

Ще спечели ли ЦСКА отново 7 милиона?  Секси колежка отряза Холгер Руне + СНИМКИ

Секси колежка отряза Холгер Руне + СНИМКИ  Как Майкон се превърна в сърцето на Левски

Как Майкон се превърна в сърцето на Левски

Новият V8 на AMG за писта ще излезе и на пътя

Новият V8 на AMG за писта ще излезе и на пътя  В Китай направиха батерия, която не губи заряд

В Китай направиха батерия, която не губи заряд  Коли с двойно турбо за 50 000 лева – ето 7 предложения

Коли с двойно турбо за 50 000 лева – ето 7 предложения  Как да избегнете "мъртвите" точки при шофиране

Как да избегнете "мъртвите" точки при шофиране

продава, Къща, 130 m2 София област, с.Бакьово, 35000 EUR

продава, Къща, 130 m2 София област, с.Бакьово, 35000 EUR  продава, Четиристаен апартамент, 125 m2 София, Дружба 2, 344000 EUR

продава, Четиристаен апартамент, 125 m2 София, Дружба 2, 344000 EUR  продава, Едностаен апартамент, 45 m2 Бургас област, гр.Ахелой, 56700 EUR

продава, Едностаен апартамент, 45 m2 Бургас област, гр.Ахелой, 56700 EUR  продава, Къща, 120 m2 Бургас, Център, 135000 EUR

продава, Къща, 120 m2 Бургас, Център, 135000 EUR  продава, Двустаен апартамент, 65 m2 Бургас област, гр.Несебър, 134500 EUR

продава, Двустаен апартамент, 65 m2 Бургас област, гр.Несебър, 134500 EUR