Фед направи рецесията в САЩ неизбежна

Намаляването на инфлацията ще бъде за сметка на работните места и икономическия растеж

29 March 2022 | 17:20

Обновен:

29 March 2022 | 19:24

Автор:

Зорница Крушарска

Председателят на Федералния резерв на САЩ Джером Пауъл направи две амбициозни твърдения за управлението на икономиката от страна на централната банка. На последната си пресконференция той заяви, че новата, по-толерантна към инфлацията рамка на паричната политика на Фед не носи отговорност за неотдавнашния рязък скок на потребителските цени. След това, през следващата седмица, той цитира три исторически примера - циклите на затягане през 1964 г., 1984 г. и 1993 г. - като доказателство, че Фед може да постигне "меко приземяване", забавяйки растежа и ограничавайки инфлацията, без да предизвика рецесия.

Не съм съгласен и с двете. Прилагането на рамката стана причина Фед да изостане в борбата с инфлацията. Това на свой ред направи „твърдото приземяване” практически неизбежно, пише Бил Дъдли за Bloomberg.

Съгласно рамката на паричната политика, въведена през август 2020 г., Фед трябва да се стреми към средногодишна инфлация от 2%. При настоящото възстановяване централната банка превърна това в по-конкретен ангажимент. Тя няма да започне да премахва паричните стимули, докато не бъдат изпълнени три условия: инфлацията е достигнала 2%; очаква се инфлацията да се задържи за известно време; и заетостта е достигнала максималното равнище, съответстващо на целта за 2% инфлация.

През юни написах, че това е грешка, защото паричната политика ще остане разхлабена, докато не започне прегряване. Охлаждането впоследствие ще изисква от Фед да увеличи лихвените проценти много по-бързо и повече, отколкото ако започне да ги повишава по-рано. Забавянето вероятно ще доведе до значително понижаване на равнището на безработица под равнището, съответстващо на стабилна инфлация, което увеличава вероятността Фед да трябва да затегне достатъчно мерките, за да върне равнището на безработица с повече от 0,5 процентни пункта. През последните 75 години всеки път, когато равнището на безработица се е повишавало толкова много, се е стигало до пълноценна рецесия.

Този сценарий се разиграва сега. Пазарът на труда е "изключително затегнат" (по думите на Пауъл), инфлацията е далеч над целта на Фед, а централната банка едва сега започва да премахва извънредните парични облекчения. Пауъл обвинява за това лошия късмет - изненади като прекъсване на веригите за доставки, които длъжностните лица не са могли да предвидят. До известна степен той може и да е прав, но въпреки това Фед носи отговорност за това, че толкова бавно разпозна инфлационните рискове и започна да затяга политиката.

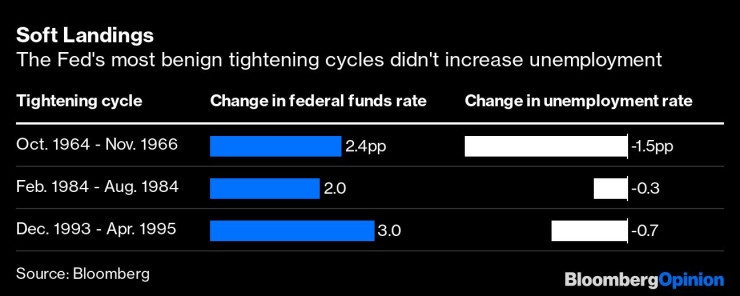

Така че може ли Фед да поправи грешката си и да предизвика „меко приземяване”? Пауъл е прав, че централната банка затегна значително паричната си политика през 1965 г., 1984 г. и 1994 г., без да предизвика рецесия. В нито един от тези случаи обаче Фед не затегна политиката достатъчно, за да повиши равнището на безработица.

1964: Лихвеният процент по федералните фондове се повишава от 3,4% през октомври 1964 г. до 5,8% през ноември 1966 г., докато нивото на безработица намалява от 5,1% на 3,6%.

1984 г.: Лихвеният процент по федералните фондове се повишава от 9,6% през февруари до 11,6% през август, докато равнището на безработица намалява от 7,8% до 7,5%.

1993 г.: Лихвеният процент по федералните фондове нараства от 3% през декември 1993 г. до 6% през април 1995 г., докато безработицата намалява от 6,5% на 5,8%.

Сегашната ситуация е много различна. Помислете за отправните точки: Равнището на безработица е много по-ниско (3,8%), а инфлацията е далеч над целта на Фед от 2%. За да се създаде достатъчен икономически вакуум, който да ограничи инфлацията, Фед ще трябва да затегне мерките достатъчно, за да повиши равнището на безработица.

Това ни води до ключовия момент: Фед никога не е постигал „меко приземяване”, когато е трябвало да повиши значително безработицата. Нека погледнем правилото на Sahm за идентифициране на рецесии в реално време. Според това правило рецесията е неизбежна, когато тримесечната средна стойност на равнището на безработица се увеличи с поне 0,5 процентни пункта над най-ниската си точка през предходните 12 месеца. По-лошото е, че пълноценните рецесии винаги са били съпроводени от много по-големи увеличения: по-конкретно, през последните 75 години, не по-малко от 2 процентни пункта.

Фед трябва да коригира начина, по който прилага на практика рамката на паричната си политика. Той не трябва да чака пасивно, докато инфлацията надхвърли целевата стойност и пазарът на труда е изключително свит. Подобно крайно "търпение" го принуждава да натиска спирачките, увеличавайки вероятността от ранна рецесия. Освен това отговорните власти трябва да бъдат по-откровени по отношение на пътя напред: Намаляването на инфлацията ще бъде за сметка на работните места и икономическия растеж.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Канят варненци на Коледно карнавално бягане с награди

Канят варненци на Коледно карнавално бягане с награди  БСП: За нас е много важно бюджетът да бъде приет

БСП: За нас е много важно бюджетът да бъде приет  От ЕК са категорични: България влиза в Еврозоната, няма връщане назад

От ЕК са категорични: България влиза в Еврозоната, няма връщане назад  Радев започва с консултациите за служебен кабинет още в понеделник

Радев започва с консултациите за служебен кабинет още в понеделник

Хванаха Вучич да казва на Урсула, че е получил обаждане от Москва, тя го скастри ВИДЕО

Хванаха Вучич да казва на Урсула, че е получил обаждане от Москва, тя го скастри ВИДЕО  Отличиха А1 с признанието True Leader в телекомуникациите за 2024 година

Отличиха А1 с признанието True Leader в телекомуникациите за 2024 година  Зафиров, БСП: Последните седмици бяха преломни, чухме гласа на гражданите

Зафиров, БСП: Последните седмици бяха преломни, чухме гласа на гражданите  От Кремъл: Спиране на огъня само ако украинските сили се изтеглят от Донбас

От Кремъл: Спиране на огъня само ако украинските сили се изтеглят от Донбас

Голямо сърце: И Гонзо дари пари за лечението на Любо Пенев

Голямо сърце: И Гонзо дари пари за лечението на Любо Пенев  Цолов с осмо и 16-о време в третия ден на тестовете на Формула 2 в Абу Даби

Цолов с осмо и 16-о време в третия ден на тестовете на Формула 2 в Абу Даби  Вижте кога теглят жребия за 1/4-финалите за Купата на България

Вижте кога теглят жребия за 1/4-финалите за Купата на България  Секси Линдзи след чудото: Аз съм дете! Татко плаче по телефона

Секси Линдзи след чудото: Аз съм дете! Татко плаче по телефона

Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана  Гениален трик, който ще спаси чистачките ви от леда

Гениален трик, който ще спаси чистачките ви от леда  Електрически мотоциклет стигна там, където бензинът не може

Електрически мотоциклет стигна там, където бензинът не може

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR  продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR

продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR  продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR

продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR  продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR

продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR  продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR

продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR