Този ноември ще бъде запечатан в паметта на инвеститорите като забележителен месец. Рисковите активи, като акции и високорискови облигации, донесоха изключителна възвръщаемост. Дори активи, които традиционно имат обратна взаимовръзка с тях, като американските държавни ценни книжа и златото, отбелязаха забележителни възходящи движения в цената си.

Парите, които бяха държани настрана, бяха инвестирани в разнообразни възможности. Компаниите се втурнаха да емитират нови облигации, за да финансират вложенията си и да подкрепят резервите си. Всичко това допринесе за повишаване на доверието и оптимистичните прогнози за пазара и икономиката през следващата година.

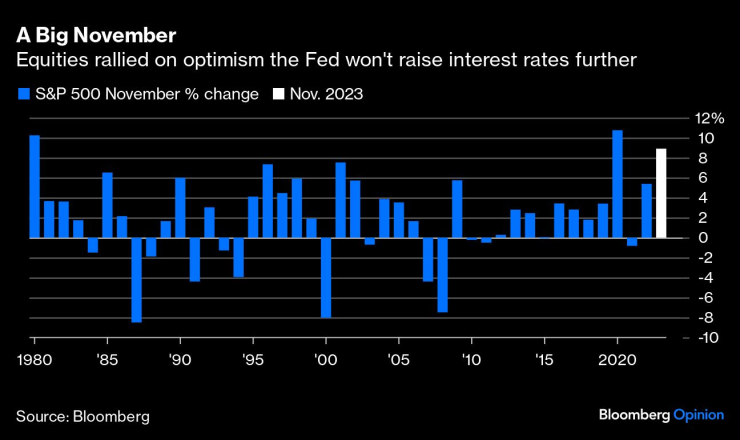

Този необикновен ноември беше стимулиран от четири ключови фактора: икономическите данни-мечта, намаляването на доходността, поевтиняването на петрола и рязкото разгръщане на паричните средства, които бяха държани настрана. Заедно те създадоха необичайно сближаване на трите основни рискови фактора, формиращи пазарната възвръщаемост и корелациите. Екстраполирането на всичко това в бъдеще обаче е свързано с важни уговорки, които могат да бъдат подценени в периода на разбираема еуфория.

Нека започнем с числата, които изглеждат толкова добре за повечето инвестиционни портфейли.

Само през ноември индексът Nasdaq 100 отбеляза скок от 10,7%, който, за разлика от близкото минало, не се ограничаваше до няколко избрани акции с високи резултати. Всъщност S&P 500, Dow Jones Industrial Average и индексът на малките компании Russell 2000 отбелязаха ръст от близо 9%. Подобен силен напредък се наблюдава и при други рискови активи, включително високодоходните облигации. По-специално индексът VIX, известен като измерител на страха на Уолстрийт, спадна до най-ниското си ниво от близо четири години и на няколко пъти през месеца се търгуваше под 13 пункта.

Акциите поскъпнаха през ноември заради очакванията, че Фед повече няма да увеличава лихвите

Рисковите активи също се представиха добре през този месец на повишен риск, противно на това, което традиционните учебници по финанси биха ви казали. Златото поскъпна с 2,7%, а зашеметяващият широкообхватен спад на доходността на държавните ценни книжа повиши цената на 10-годишните американски държавни облигации.

Съчетанието на четири фактора изигра ключова роля за тези събития. На първо място, повечето публикувани икономически данни за САЩ през миналия месец последователно подкрепяха идеята за меко приземяване на най-голямата и системно важна икономика в света, показвайки непрекъснат напредък в намаляването на инфлацията без значителни жертви за растежа. Това важеше особено за данните за цените, всички от които показаха по-нататъшно понижение на инфлацията, както и за числата за бизнес инвестициите и потреблението на домакинствата.

Това подготви почвата за втория фактор: забележимо по-ниската доходност на съкровищните облигации, която намали разходите по заеми за домакинствата, фирмите и държавните институции. От ипотечните кредити до автомобилните заеми и от корпоративните кредитни линии до емитирането на облигации от местните и щатските власти цената и наличността на финансирането се подобриха значително, тъй като търговците заложиха, че Федералният резерв и и други централни банки не само са приключили с повишаването на основните лихвени проценти, но и ще ги намалят през следващата година.

Спадът на международните цени на петрола засили първите два фактора, като намали опасенията от стагфлация. По-ниските цени на енергията се изразяват в намаляване на натиска върху разходите на компаниите и домакинствата, което увеличава гъвкавостта им да харчат.

Разходите по заемите намаляват | Държавните ценни книжа на САЩ поскъпнаха, което доведе до понижаване на доходността през миналия месец

Четвъртият фактор, по-скоро от техническо естество, включваше значително пренасочване на инвестиционните средства към продукти с по-голям кредитен и матуритетен риск. Това включваше рекордния според Bloomberg приток от 12 млрд. долара в борсово търгувани фондове, проследяващи високорисковия дълг. Разпределението на средствата улесни увеличаването на продажбите на корпоративни облигации. Инвеститорите дори заобичаха емитирането на някога критикуваните допълнителни облигации от първи ред , което отбеляза един от най-силните си месеци.

Затова не е изненадващо, че все по-голям брой анализатори изразяват значителна увереност в представянето на пазарите и световната икономика през 2024 г. В края на краищата тези фактори допринесоха за рядко срещаното благоприятно подреждане на трите основни пазарни риска - лихвените проценти, кредитите и ликвидността - в подкрепа на почти всички класове активи.

Превръщането на желаното за икономиката и пазарите в реалност обаче не става автоматично, особено като се има предвид икономическата, финансовата, политическата и геополитическата обстановка. Пречките, с които ще се сблъскат политиците в последния етап на своето инфлационно предизвикателство, са несигурни.

Някои, включително Организация за икономическо сътрудничество и развитие предупреждават, че това е най-трудната част от пътуването, докато други, като Goldman Sachs Group Inc., я обявяват за най-лесната. Междувременно специалистите от централните банки продължават да се борят с такива основни въпроси като това какво представлява равновесното равнище на лихвените проценти.

Що се отнася до растежа, двигателите на икономиката могат да се задъхат без допълнителни стимулиращи реформи, особено в условията на намаляващи спестявания и други неблагоприятни фактори. Не се прави достатъчно, за да се възстанови из основи ръстът на производителността. Също така, с изключение на САЩ, малко държави са приели мерки, които улесняват прехода към по-висок и по-приобщаващ растеж, който е щадящ за планетата, включително нови публично-частни партньорства за енергийния преход, както и за наблюдение и развитие на изкуствения общ интелект и науките за живота.

Невероятното рали на цените на активите ще трябва да се справи и с два други проблема: високите оценки, които изискват ранно потвърждение както от по-ниска инфлация, така и от последователно стабилен растеж; и въпросите за продължаващата достатъчна наличност на купувачи, които да поемат значителни нови емисии, включително от правителства с големи дефицити и рефинансиращи съществуващия дълг при значително по-високи лихвени проценти.

Пол Маккъли, един от бившите ми колеги от Pimco, често отбелязваше, че "за едно и също добро дело не можеш да отидеш два пъти в рая". Сегашната екстраполация на ноември, който инвеститорите трябва да запомнят, може да дава усещането за това, освен ако не се направи повече за поддържане на това изключително съответствие на рисковите фактори.

Мохамед А. Ел-Ериан е колумнист на Bloomberg Opinion. Бивш главен изпълнителен директор на Pimco, той е президент на Queens’ College, Кеймбридж; главен икономически съветник в Allianz SE; и председател на Gramercy Fund Management.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Никола Цолов стартира от първа редица в Абу Даби

Никола Цолов стартира от първа редица в Абу Даби  Тъжна вест! Почина поетесата Ружа Велчева

Тъжна вест! Почина поетесата Ружа Велчева  Елхите във Варна вървят от 30 до 300 лева

Елхите във Варна вървят от 30 до 300 лева  Във Варна ще се проведе последното за годината събитие за събиране на стотинки

Във Варна ще се проведе последното за годината събитие за събиране на стотинки

Издигнаха къщички и палатки за протестиращите фермери край Промахон-Кулата

Издигнаха къщички и палатки за протестиращите фермери край Промахон-Кулата  Тръмп е разтревожен от посещението на Путин в Индия

Тръмп е разтревожен от посещението на Путин в Индия  Патриарх Даниил отказа на краля на Йордания да участва в религиозен форум

Патриарх Даниил отказа на краля на Йордания да участва в религиозен форум  Уран във водата на Харманли, жителите ще разчитат на водоноски

Уран във водата на Харманли, жителите ще разчитат на водоноски

Виновен ли е? Веласкес каза защо Левски падна от Славия

Виновен ли е? Веласкес каза защо Левски падна от Славия  БФС резна сериозно Левски

БФС резна сериозно Левски  Гьоко обяви дали ще паркира автобуса срещу Левски

Гьоко обяви дали ще паркира автобуса срещу Левски  Ландо остана на върха и след втората тренировка в Абу Даби

Ландо остана на върха и след втората тренировка в Абу Даби

Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа  Рембранд, Вермеер или Ван Гог – изберете сами

Рембранд, Вермеер или Ван Гог – изберете сами  Audi готви още една изненада

Audi готви още една изненада  Политик предложи премахване на червения светофар и знаците на пътя

Политик предложи премахване на червения светофар и знаците на пътя

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR  продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR

продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR  дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR

дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR  дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR

дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR  дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR