При цялата важност на недоброто възстановяване на Китай, проблемите на страната забележимо отсъстват от множеството прогнози и коментари, които идват от Федералния резерв тези дни. Ако се съди по последните изказвания, или няма проблем, или няма нищо достатъчно сериозно, за да накара председателя Джей Пауъл да намекне за промяна на курса. Моля, дайте му време.

Такъв огромен механизъм в световната търговска и финансова екосистема не се спъва, без това да се отрази на всички. Мандатите на Фед за ценова стабилност и максимална заетост идват от Конгреса - възможно най-педантичната институция. Това не спира централната банка да признае влошаването на условията в чужбина и при някои обстоятелства да премине към по-лежерна позиция или да се откаже от ястребови мерки. Това се случи в няколко знакови случая през последния четвърт век: азиатската финансова криза, скоро последвалият фалит на Русия, дълговата криза в Европа - и лошо проведената от Пекин девалвация на валутата през 2015 г.

Вероятността това да се повтори в близко бъдеще е малка. Инфлацията се понижава, но остава твърде висока за успокояване. Без да усеща, че международната икономика ускорено изпада в непосредствена криза, Фед не желае да се съсредоточава върху много неща извън бреговете на САЩ. Всяко нещо, което би могло да доведе до намеса на Китай в обсъжданията, би било трудно да се оправдае пред законодателите, за които противопоставянето на всичко, свързано с Китай, е единствената останала двупартийна кауза. Въпреки че Фед определя лихвените проценти независимо, той се интересува много от настроенията в Капитолия.

По време на пресконференцията си миналата седмица Пауъл зададе въпрос за рисковете пред перспективите, като посочи стачката на работниците от автомобилния сектор, перспективата за спиране на работата на правителството, по-високите цени на петрола и дори възобновяването на плащанията по студентските заеми. Той можеше да спомене Китай или, по-евфемистично, стагниращите условия в чужбина. Пауъл се въздържа.

Председателят на Фед изглежда е изключение сред централните банкери. (Протоколът от септемврийското заседание на Федералния комитет по операциите на открития пазар ще бъде публикуван след около две седмици. Те могат да хвърлят светлина върху това, което е било обсъждано.) Европейската централна банка не е толкова сдържана.

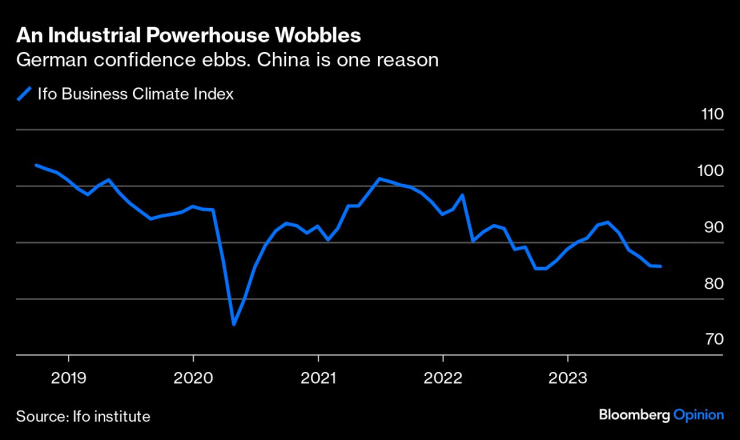

Този месец ЕЦБ пристъпи към повишаване на лихвените проценти, като същевременно направи дълбоки съкращения на прогнозите си за растежа, позовавайки се на спад в международната търговия. Председателят Кристин Лагард на няколко пъти спомена Китай по време на брифинга си за медиите. Европейските политици също не крият безпокойството си. "Рестриктивната среда на лихвените проценти и слабата световна икономика - особено развитието в Китай - ни затрудняват като експортна нация", заяви миналия месец германският министър на икономиката Роберт Хабек.

Германия има право да се тревожи. Страната излезе от рецесията през второто тримесечие, макар и едва-едва. През втората половина на годината се очаква по-нататъшно свиване. Бундесбанк признава предизвикателствата. Но вярна на историческата си традиция, тя предпочита ЕЦБ да се бори първо с инфлацията. Френските политици са по-загрижени. Ръководителят на Банката на Франция Франсоа Вилерой дьо Гало предупреди да не се тласка икономиката към точката на пречупване. Китай предизвиква разнопосочни мнения в паричните салони далеч от дома.

Индустриалната сила се разклаща. Германското доверие се понижава. Китай е една от причините

В Азия, където може да се очаква, че безпокойството от забавянето на растежа в Китай ще бъде най-силно изразено, официалните лица имитират подхода на Фед за по-строго затягане за по-дълъг период от време. Китай със сигурност е главоболие, но за валутите е опасно да се изпреварва Фед. Сред тревожните фактори е и Резервната банка на Австралия, която сега е с ново ръководство. Гуверньорът Мишел Бълок, чийто седемгодишен мандат започна на 18 септември, ще се тревожи не само за това дали местното търсене ще се задържи след поредица от повишения. Банката ще трябва да се бори с траекторията на юг на един от основните търговски партньори в дългосрочен план, а не само за месеци - нещо, което не занимаваше предишните гуверньори.

Китай няма да се срине за една нощ. Икономиката може и да нарасне с около 5 % през тази година, в съответствие с целта на Пекин. Но това ще стане под напрежение. Възстановяването, последвало премахването на ограниченията "Covid-Zero", не отговаря на очакванията; производството изпитва затруднения, пазарът на недвижими имоти се задъхва, а призракът на дефлацията е голям. Почти не минава месец без съобщения, че някога могъщ строителен предприемач в областта на недвижимите имоти е застрашен от фалит. Китай намали разходите по заемите и се опита да подкрепи жилищния сектор, макар и без мащабни стимули от типа на тези през 2008-2009 г.

Малко са признаците, че САЩ страдат от международните проблеми. Търговията съставлява сравнително малка част от икономиката, макар че финансовите връзки са по-значими. Пазарът на труда се забави - както желаеха представителите на Фед - но все още е доста стабилен. Икономистите прекараха летните месеци в намаляване на прогнозите си за рецесия. Централната банка не е показала, че е готова да обмисли намаляване на лихвите. Президентът на Фед в Минеаполис Нийл Кашкари, който някога беше смятан за твърдо убеден гълъб, предвижда още едно повишение през тази година.

Така че доколко е вероятно изобщо да се заговори, че Фед може да започне да обръща внимание на спада в Китай и дори тогава дали би трябвало да направи нещо по въпроса? Длъжностните лица са показали, че са готови да променят курса, когато новините от чужбина са достатъчно лоши - и инфлацията в САЩ се държи прилично. Не сме стигнали до този момент, но би било погрешно да приемем, че пасивността е твърдо установена.

Изненадващият възход на долара предполага забележими напрежения в световната икономика, сред които разочароващ растеж, включително в Европа. Противопоставяйки се на очакванията, че ще се смъкне след масираното рали през 2022 г., индексът Bloomberg Dollar Spot Index върви нагоре въпреки загубите при американските държавни ценни книжа. Префиксът "крал" отново е прикрепен към долара. Монархическият статут до известна степен е предоставен от лошите новини от други места. Китайската народна банка се опитва да забави спада на юана, а не да го обърне. Японските власти вдигат шум за интервенция в подкрепа на йената. Паундът се колебае близо до шестмесечно дъно, а швейцарският франк изглежда е на път да отбележи най-дългия си период на спад от десетилетия насам.

Твърде много от едно добро нещо? Предполагаше се, че доларът е направил пауза, за да си поеме дъх.

Преди двадесет и пет години, когато американската икономика беше в разгара на епичен бум, тогавашният председател на Фед Алън Грийнспан беше загрижен за размириците по света. Азиатската финансова криза все още гореше, Русия току-що беше обявила фалит, а редица латиноамерикански държави бяха на ръба. В реч в Калифорнийския университет в Бъркли Грийнспан възхвалява чудесата на американската икономика, преди да хвърли бомба. Той каза, че не може да се вярва, че САЩ могат да останат "оазис", отдалечен от предизвикателствата на света. Целта, освен да сигнализира за намаляване на лихвите, беше да разтърси хората от тяхното самодоволство, пише той в книгата си "Ерата на турбуленцията" от 2007 г: Приключения в един нов свят":

Не мисля, че забележката ми за "оазиса на просперитета" е оказала голямо влияние в онзи ден. Но идеята беше замислена да има дълъг живот. Не говорех за следващите шест месеца или за следващата година. Американският изолационизъм е толкова дълбок, че хората все още не са се отърсили от него. Винаги съществува презумпцията, че щом Америка е по-добра, трябва да се справяме сами.

Сега условията може да не изглеждат достатъчно лоши. Ако все пак се стигне до рецесия в САЩ, спадът вероятно ще бъде глобален, а не локален. Някъде в недрата на суровата централа на Фед на Constitution Avenue Китай се вълнува. Ние просто още не го чуваме.

Цитати на седицата

Цитати на седицата

Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол  Кубратската „Коледна топлина“ организира детско парти в клиника във Варна

Кубратската „Коледна топлина“ организира детско парти в клиника във Варна

Даниел Митов: Нямам намерение да подавам оставка

Даниел Митов: Нямам намерение да подавам оставка  SENSHI 29 пощаза 12 зрелищни битки и много адреналин

SENSHI 29 пощаза 12 зрелищни битки и много адреналин  Най-актуалните модели обеци, които да носите тази зима

Най-актуалните модели обеци, които да носите тази зима  Ситуацията на бойното поле се влошава за Украйна

Ситуацията на бойното поле се влошава за Украйна

Веласкес си взе поука и врътна Левски на 360 градуса

Веласкес си взе поука и врътна Левски на 360 градуса  Дортмунд с кротко, но важно 2:0 над Хофе

Дортмунд с кротко, но важно 2:0 над Хофе  Две крошета по Левски след победата във Варна!

Две крошета по Левски след победата във Варна!  Левски заби три на Спартак във Варна

Левски заби три на Спартак във Варна

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR