Марк Наш си мислеше, че повишаването на долара приключи.

Беше краят на 2022 г., а залозите му срещу облигациите се бяха изплатили, след като Федералният резерв повиши лихвените проценти, което доведе до срив на пазарите. Така че неговият фонд в Jupiter Asset Management, подобно на много други, беше направил популярен залог за следващата фаза на цикъла: С наближаването на края на затягането на лихвените проценти Федералният резерв ще спре наплива на парични средства, които се надпреварваха да се възползват от повишаването на лихвите – и американската валута ще поевтинее.

Това изглежда се случи на моменти тази година, когато доларът спадна. След това през юли курсът му бързо се промени.

Подхранван от задълбочаващия се разрив в световната икономика, тъй като САЩ не се поддават на песимистичните прогнози, а растежът в Китай и Европа се забавя, доларът възстанови позициите си, като през последните два месеца рязко поскъпна спрямо почти всички основни валути.

Това неочаквано възраждане се отразява в целия свят. Инвеститорите сега развалят сделките. Длъжностните лица в Китай и Япония се опитват да защитят валутите си. Компаниите в САЩ се подготвят за удар върху печалбите си. А в развиващите се страни това предизвика икономически шокове, като повиши цените на суровините на световните пазари и увеличи тежестта на чуждестранните дългове.

„Доларът отново е звяр“ каза Наш, който загърби позицията си за долара в средата на годината.

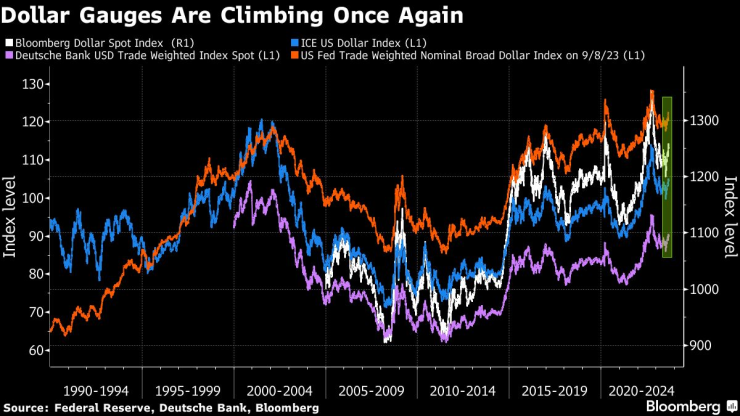

Измерителите на долара отново се покачват

Завръщането на долара е още един пример за това колко силно пазарите са били заслепени от изненадващата устойчивост на икономиката на САЩ и свързаната с нея постоянна инфлация. В края на 2022 г. преобладаващата част от икономистите прогнозираха, че Фед ще премине към борба с рецесията като намали лихвените проценти, за да даде тласък на икономиката.

Вместо това американската икономика продължава да се разширява, дори и когато растежът отвъд океана показва знаци на забавяне. Това кара инвеститорите да насочват парични средства към САЩ, където лихвените проценти остават високи и фондовата борса е поддържана от очакванията, че Фед ще прекрати цикъла си на вдигане на лихвените проценти, като икономиката д о голяма степен не се е променила.

Комбинацията доведе до връщане на индекса Bloomberg Dollar Spot близо до тазгодишните му върхове след рекордното му осемседмично покачване, което започна в средата на юли.

Засега той все още остава под миналогодишните върхове. Поради това последиците са по-слаби, отколкото през 2022 г., когато рязкото поскъпване на долара засили инфлационния натиск по света, като повиши цената на суровините, като петрола, които се оценяват в долари.

Тъй като няма увереност това поскъпване да спре, анализаторите се отказват от прогнозите си за спад.

Силата на долара изкара от релси прогнозите

Чарълс Дибел, ръководител на отдел фиксирани доходи в Mediolanum International Funds, предполагаше по-слаб долар през 2023 г., но в средата на годината премина към неутрална позиция, тъй като икономиката на САЩ продължи да се развива по-добре.

„Ако ми опрете пистолет до главата, вероятно още бих прогнозирал по-слаб долар в следващите 12 месеца“, каза той. „Но за следващите три месеца не съм напълно убеден. Може би ще поскъпне още малко.“

Какво казват стратезите на Bloomberg

„Двигателите на долара, които се бяха отдръпнали през 2022 г. се завърнаха това лято, като относителната икономическа устойчивост на САЩ контрастира със слабото представяне на еврото и икономическите опасения на Китай.“, Одри Чилд-Фрийман, главен валутен стратег за валути на страните от Г-10 в Bloomberg Intelligence

Кит Джъкс, стратег в Societe Generale, заяви, че пазарът сега се движи повече от различаващите се перспективи за растеж, отколкото от самите лихвени проценти. Той посочи спада на еврото, дори и след като Европейската централна банка вдигна лихвените проценти миналата седмица, той отдаде този ход на по-песимистичните прогнози за растеж на банката.

„Единственото положително нещо, за което се сещам относно еврото и паунда“, написа той в бележка до клиенти, „е това, че очакванията за растежа в Великобритания и еврозоната вече са плашещи в сравнение със САЩ.“

В САЩ, където по-оптимистичните прогнози за печалбите допринесоха за повишаване на цените на акциите, поскъпването на долара заплашва да намали приходите от чужбина. Apple Inc. за пример заяви, че силният долар е натежал на продажбите в Европа и Азия, а Walt Disney Co. очаква той да намали боя на посетителите на тематични паркове от чужбина. Миналата година анализатори от Credit Suisse Group AG изчислиха, че всеки скок на долара с между 8% и 10% предизвиква средно около 1% удар върху печалбите на американските компании.

Но цялостно най—вероятно ще бъдат засегнати страните с бързо развиващи се пазари. Това отчасти се дължи на факта, че вносът става по скъп и се преувеличава инфлационният натиск, което насърчава централните банки да поддържат високи лихвени проценти, за да защитят валутите си и да предотвратят изтичането на парични средства.

Миналата седмица правителството на Полша се намеси, за да подкрепи злотата след като по-голямо очаквано намаление на лихвения процент предизвика ликвидация на валутата. В миналото подобни стъпки можеха да останат безнаказани, но силният долар оставя малко възможности за разхлабване на политиката в подкрепа на икономическия растеж.

Този месец паричните власти в Китай и Япония изразиха интерес да защитят валутата си от по-нататъшни спадове. След като офшорният юан затвори на рекордно ниско равнище, китайските политици дадоха отпор, като определиха дневните референтни курсове на юана на по-високо от очакваното равнище и се опитаха да повишат цената на финансирането на тези, които залагат срещу валутата. В Япония Масто Канда, заместник-министър на финансите по международните въпроси, намекна, че правителството е подготвено да се намеси на пазарите отново, ако йена отслабне още.

„Ако някоя от тези централни банки или и двете се намесят чрез валутни резерви, вероятно чрез продажба на американски ценни книжа, перспективите пред долара са неясни“ пише в бележка до клиенти Ева Сун-Уай, паричен мениджър в Лондон за M&G Investments.

Спад в САЩ също би могъл да ограничи долара, въпреки че на хоризонта се наблюдават малко признаци за такъв.

Марк Наш, базираният в Лондон управител на фондове в Jupiter Asset Management, е сред тези, които са били разтърсени от промените на световните пазари тази година.

Миналата година неговият фонд за облигации надмина повече от 90% от своите колеги, като отбеляза печалба от над 6%. Но той беше засегнат от неочаквани движения на цените на облигациите, когато сривът на Silicon Valley Bank подхрани опасенията за кредитна криза в САЩ и загуби около 1% през 2023 г.

Залогът му срещу долара също беше притеснителен. Имаше моменти, когато валутата падаше при по-слаби от очакваното данни, за да се обърне само часове по-късно. Той видя ясен знак: Измененията на долара отразяваха намалените перспективи за растеж някъде другаде по света.

Така той отхвърли негативните си прогнози за долара през юни.

„Растежът в САЩ е силен, а в останалата част на света е слаб“ каза той. Ако Фед успее да укроти инфлацията и растежът в САЩ продължи „доларът ще остане стабилен.“

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR