Точно година след началото на кампанията си за затягане на паричната политика, Федералният резерв е изправен пред най-трудния избор досега: да продължи напред в борбата си с инфлацията или да се насочи към справяне с нарастващите страхове в банковия сектор. Първият избор би значел наближаваща рецесия, а вторият – затвърдено висока инфлация. За съжаление, това сценариите изглеждат винаги губещи, а са създадени от самите централни банкери, пише Bloomberg.

Първоначалната грешка, разбира се, беше нетърпението на председателя Джером Пауъл да отхвърли признаците на инфлация през 2021 г. като „преходни“. Дори в лицето на извънредни фискални стимули и силно икономическо възстановяване, той се въздържа от спиране на крана на количественото улесняване и остави лихвените проценти близо до нула, докато инфлацията, измерена чрез индекса на потребителските цени, достигна близо 8%.

Пауъл очевидно не е създал инфлацията - тя се роди от пандемичния недостиг и след това се изостри от войната в Украйна - но неговата късна диагноза ефективно пропиля всеки шанс, който Фед някога е имал да предостави относително безболезнено решение. За да навакса, Фед трябваше да повиши лихвените проценти с най-бързите темпове в съвременната ера на институцията и последните няколко седмици започнаха да поднасят последствията от тази битка.

Възможност номер едно: рецесия

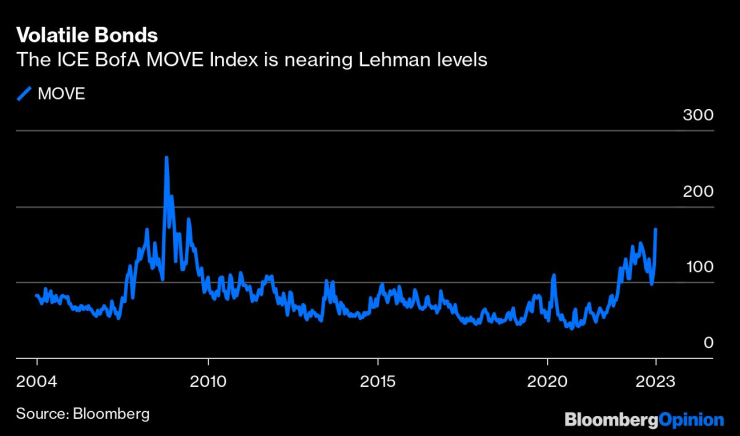

Разгромът от миналата седмица на Silicon Valley Bank постави финансовите пазари и вложителите в затруднение. Индексът на KBW Bank загуби една четвърт от стойността си през последните седем търговски сесии, а индексът на Bank of Englang за волатилността на пазара на държавни облигации флиртува с нивата, наблюдавани последно след колапса на Lehman Brothers. Въпреки че самата SVB беше далеч от Lehman, трейдърите разбираемо се питаха дали това е върхът на айсберга. Наистина, нов пристъп на пазарна паника обхвана търговците в сряда, докато те предпазливо обмисляха бъдещето на Credit Suisse.

Индексът на Bank of Englang за волатилността на пазара на държавни облигации флиртува с нивата, наблюдавани последно след колапса на Lehman. Графика: Bloomberg

Вероятно част от това ще отпадне и последиците от Credit Suisse ще имат по-малко значение в САЩ, отколкото за Европейската централна банка. Но зад всички тези опасения стои фактът, че исторически погледнато Фед рядко повишава лихвените проценти, без да предизвика рецесия. Този път той вдигна лихвените проценти с колосалните 450 базисни пункта за по-малко от година и историята предполага, че ефектите от това ще започнат да се усещат сега и ще се проявят през следващата година.

Колко други финансови институции са хванати на крака от скока на лихвените проценти? И къде ни дебне следващата криза? Възможно ли е да се крие на пазара на търговски имоти? Или на непрозрачния пазар на заеми с ливъридж?

Възможност номер две: инфлация

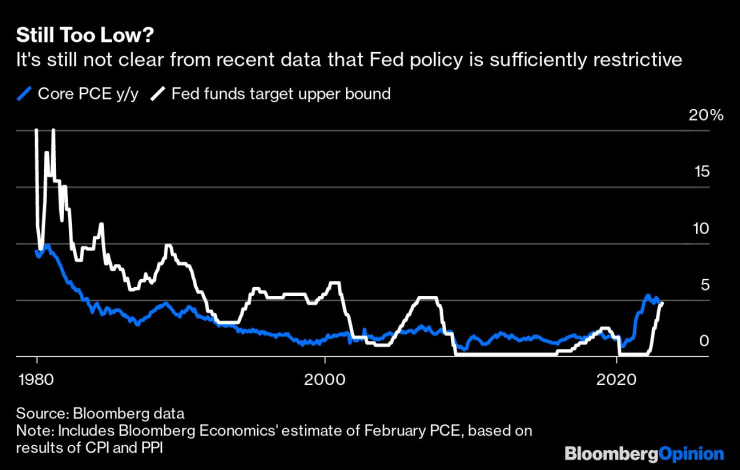

Тези въпроси излязоха на преден план, когато Фед все още не разполага с достатъчно доказателства, че самият проблем с инфлацията е решен. Както показа последният доклад във вторник, основният индекс на потребителските цени все още е нагоре с 5,5% спрямо година по-рано, което - според оценките на Bloomberg Economics - вероятно се превръща в около 4,7% за базовата инфлация – предпочитаният от Фед измерител. Тъй като в момента целевият диапазон на федералните фондове е от 4,5% до 4,75%, все още има много място за спорове дали лихвеният процент изглежда достатъчно ограничителен.

Все още не е ясно от данните дали политиката на Фед е достатъчно ограничителна. Графика: Bloomberg

И все пак много инвеститори залагат, че дните на затягане на Фед са зад гърба му и че централните банкери дори ще започнат да понижават лихвите до лятото.

Има няколко причини, поради които оценката вероятно ще се окаже погрешна, освен появяващите се доказателства за пълномащабна банкова криза със системни последици. Първо, това би предизвикало сравнения с Артър Бърнс, председателят на Фед от 70-те години на миналия век, който се отказа от борбата си с инфлацията твърде рано, оставяйки я да тлее. Подобен ход би преработил всичките ястребови действия на Пауъл през последните месеци и би рискувал да подкопае доверието във Фед в борбата с инфлацията за години напред.

Второ, историята показва, че Фед рядко променя посоката толкова бързо. Ако Фед направи пауза сега и започне да намалява през юли - това е най-бързата промяна в курса в епохата на съвременната парична политика. Централните банки на развитите пазари са склонни да преминат към дадена крайна лихва и да я оставят там за известно време, за да се уверят, че има желания ефект. Незабавното обръщане на курса е де факто признание, че те са правили грешна политика през цялото време, а това може да предизвика паника на пазара.

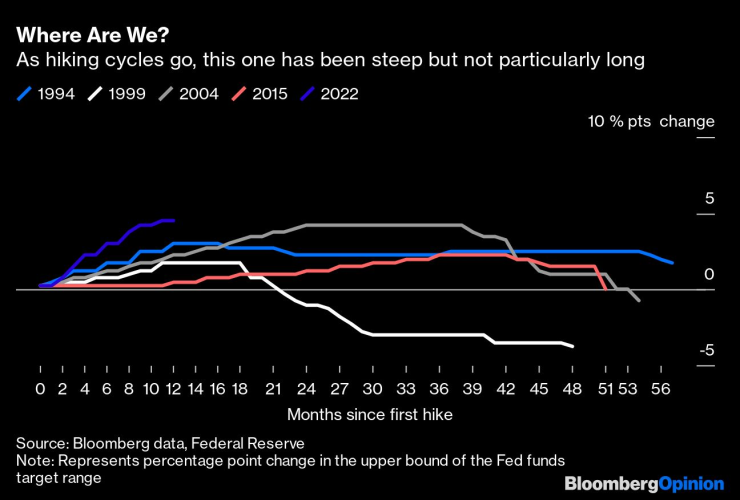

Настоящият цикъл на повишаване на лихвите е стръмен, но относително къс. Графика: Bloomberg

През 2019 г. Фед задържа лихвите на най-високото им ниво в продължение на седем месеца, през 2016 г. – на 15 месеца, през 1999 г. – на осем месеца. През последните 30 години най-бързият обрат дойде през 1995 г., когато Фед се задържа на върха само пет месеца. Но дори и тогава съкращенията само 75 базисни пункта за седем месеца.

Много ще зависи от това какво ще се случи с банките и пазарите през следващата седмица преди следващото решение на Фед в сряда. Но засега все още изглежда преждевременно да се заключи, че централната банка е напът да спре кампанията си за повишаване на лихвените проценти, а още по-малко – да започне да понижава показателя само след няколко месеца.

Възможно най-добрият сценарий

Разбира се, има прилична вероятност да погледнем назад към март 2023 г. като време на неоснователна пазарна драма, а не като начало на банкова криза. Наистина, колебанията на пазара предполагат, че централните банкери на Фед може да гледат на много различни обстоятелства, когато се срещнат: може би много по-добри, може би по-лоши. Така или иначе, нестабилността идва по време на продължаващата устойчивост на икономиката на САЩ. Балансите на домакинствата все още изглеждат силни. Никой не спомена това тази седмица, но възможността за т.нар. „меко приземяване“ все още не е мъртва, просто е по-малко вероятна.

Инвеститорите трябва да мислят за това като за генерална репетиция за това, което вероятно предстои през следващата година. След шест до 12 месеца потребителската икономика ще се окаже в много по-уязвима позиция, тъй като паричните наличности намаляват и салдата по кредитните карти растат.

Засега Фед просто трябва да избере възможност и да се надява на най-доброто, защото лошите решения от 2021 г. го оставиха без добър избор.

В развитие – дневен блок с Антонио Костадинов и Георги Месробович

В развитие – дневен блок с Антонио Костадинов и Георги Месробович

Добри новини за културата във Варна

Добри новини за културата във Варна  Приключи ремонтът на отсечката, на която загина малката Сияна

Приключи ремонтът на отсечката, на която загина малката Сияна  МО на Русия предупреждава: Евентуална радиационна авария в Украйна ще зарази Европа

МО на Русия предупреждава: Евентуална радиационна авария в Украйна ще зарази Европа  Срещу гаранция пуснаха от ареста служителите на ДАИ от казуса с Роби Уилямс

Срещу гаранция пуснаха от ареста служителите на ДАИ от казуса с Роби Уилямс

Унгария се обяви против дългосрочното замразяване на руските активи

Унгария се обяви против дългосрочното замразяване на руските активи  Слави Трифонов: Ние, чалгарите, сме като котките - имаме 9 живота

Слави Трифонов: Ние, чалгарите, сме като котките - имаме 9 живота  Васил Тончев: Очаква ни двуполюсен модел на управление около Радев и Борисов

Васил Тончев: Очаква ни двуполюсен модел на управление около Радев и Борисов  Бунтът на Gen Z: Протестът стана популярен като да пиеш матча вместо кафе

Бунтът на Gen Z: Протестът стана популярен като да пиеш матча вместо кафе

ЦСКА се разделя с три от големите си звезди?

ЦСКА се разделя с три от големите си звезди?  Гьозтепе на Мъри е №1 в цяла Европа!

Гьозтепе на Мъри е №1 в цяла Европа!  Левски и ЦСКА в битка за новата българска голова машина!

Левски и ЦСКА в битка за новата българска голова машина!  Левски, Лудогорец или ЦСКА? Петев каза кой ще стане шампион

Левски, Лудогорец или ЦСКА? Петев каза кой ще стане шампион

GM реставрира стар седан на Opel и го продаде доста скъпо

GM реставрира стар седан на Opel и го продаде доста скъпо  Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay

Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay  Попадаш в задръстване - връщат ти пътната такса

Попадаш в задръстване - връщат ти пътната такса  Volvo XC60 с 2,0-литров дизел на старо – за какво да внимавате

Volvo XC60 с 2,0-литров дизел на старо – за какво да внимавате

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR  продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR

продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR  продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR

продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR  продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR

продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR  продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR

продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR