Ако ФЕД не повиши лихвите, това ще бъде знак за паника

Икономистите на Nomura Securities отидоха по-далеч, за да кажат, че Фед дори ще намали лихвите и ще спре количественото затягане

16 March 2023 | 14:20

Автор:

Джонатан Левин

Редактор:

Зорница Крушарска

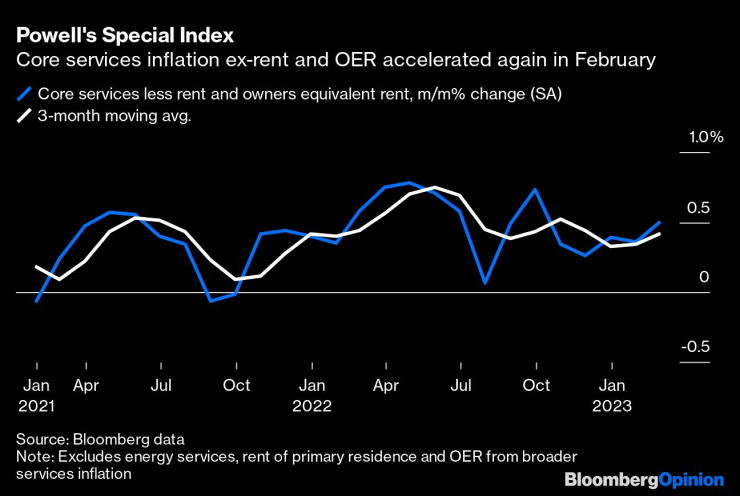

Войната на Федералния резерв срещу инфлацията не е приключила. След пет дни на сътресения в банковия сектор финансовите пазари почти бяха отписали перспективата за допълнителни увеличения на лихвените проценти. Но последният индекс на потребителските цени показва защо тази оценка е била преждевременна.

Новите данни от вторник показаха, че основният индекс на потребителските цени се е повишил с 0,5% спрямо предходния месец, надхвърляйки (макар и незначително) медианната прогноза на икономистите в проучване на Bloomberg. На тримесечна годишна база докладът определи основния индекс на потребителските цени на равнище около 5,2%, подчертавайки предизвикателството пред Фед, който се опитва да жонглира с двете страни на двойния си мандат за инфлация и пълна заетост.

До миналата седмица очакванията за по-високи лихвени проценти почти не се обсъждаха, но сривът на Silicon Valley Bank предизвика широко разпространена и бърза преоценка, като доходността на двугодишните облигации спадна със 109 базисни пункта в рамките на три търговски сесии. Икономистите на Goldman Sachs Group Inc. и Barclays Plc промениха прогнозите си, за да не отразят никаква промяна от страна на Фед на заседанието му следващата седмица, а икономистите на Nomura Securities отидоха по-далеч, за да кажат, че Фед дори ще намали лихвите и ще спре количественото затягане. Това би било пълен обрат за централната банка, която още в средата на миналата седмица активно лансираше възможността за увеличение с 50 базисни пункта до диапазона от 5% до 5,25%.

При наличието на новите данни за индекса на потребителските цени е малко вероятно Фед да направи такава драстична преоценка на своя курс. Както показа докладът от вторник, инфлацията продължава да е широко разпространена в американската икономика и преустановяването на борбата сега би рискувало да подкопае доверието към Фед.

Някои анализатори ще твърдят, че всичко това изглежда назадничаво, и няма да сгрешат. Възможно е масовото изтегляне на средства от SVB да доведе до значително по-голяма конкуренция между банките за депозити и до затягане на стандартите за кредитиране, което ще предизвика фактическо затягане на финансовите условия, поради което данните за инфлацията ще изглеждат много по-различно след няколко месеца. Възможно е също така епизодите на хаос да окажат смразяващ ефект върху потребителската икономика в САЩ, която досега е била амортизирана от силните спестявания на домакинствата, останали от пандемията Covid-19.

Но правенето на политика на тази основа би било равносилно на връщане към дните, когато данните за инфлацията се приемаха със съмнение, а всички знаем как се получи това: Фед изчака до март 2022 г., за да се справи с проблем, който вече беше очевиден в края на 2021 г. Сега, ако данните са под въпрос, подходът на Фед за управление на риска би изисквал да се възприеме по-активният подход към инфлацията.

Другият проблем с прекратяването на борбата с инфлацията сега е посланието, което би изпратил за финансовата стабилност. Смяната на посоката би казала на света, че предприетите през уикенда мерки за подкрепа на банките не са достатъчни и че сериозните щети за икономиката вече са неизбежни. Ако Фед знае нещо, което ние не знаем, за предстоящите рискове, то при всички положения трябва да се оттегли веднага. Но както каза президентът на Фед на Ню Йорк Джон Уилямс в подготвените си бележки през ноември миналата година, паричната политика не трябва да се разглежда като единственото средство за лечение на всяко заболяване:

Всеки е запознат с идеята за "универсален специалист". Използването на паричната политика за намаляване на уязвимостта на финансовата стабилност може да доведе до неблагоприятни резултати за икономиката. Паричната политика не бива да се опитва да бъде универсален специалист и майстор на всички професии. Трябва да има по-добър начин.

Това повтаря подобно мнение на управителя на Фед Кристофър Уолър от октомври (изплувало отново в неотдавнашна статия на Ник Тимираос от Wall Street Journal):

Напоследък прочетох някои спекулации, че опасенията за финансовата стабилност евентуално биха могли да станат причина за забавяне на повишаването на лихвите или то да спре по-рано от очакваното. Нека поясня, че това не е нещо, което обмислям или смятам за много вероятно. ... Заедно с подобрената регулаторна рамка вярвам, че разполагаме с инструменти за справяне с евентуални опасения за финансовата стабилност и не следва да търсим паричната политика за тази цел. Фокусът на паричната политика трябва да бъде борбата с инфлацията.

Здравият разум сега е в полза на увеличение на целевия диапазон на Фед с 25 базисни точки през следващата седмица. Много неща могат да се променят през следващите осем дни - включително развитието на банковия сектор и важните данни за производствените цени, продажбите на дребно и потребителските нагласи - но преустановяването на борбата с инфлацията сега изглежда така, сякаш би подкопало доверието в дейността на Фед, а когато се вземе предвид ефектът на сигналите, резултатът за финансовата стабилност вероятно ще бъде в най-добрия случай безрезултатен.

Чиста енергия – предаване за енергетиката с Вероника Денизова /п./

Чиста енергия – предаване за енергетиката с Вероника Денизова /п./

Сериозен проблем пред туристическия сектор във Варна, как ще бъде решен?

Сериозен проблем пред туристическия сектор във Варна, как ще бъде решен?  Гръцките фермери пак затвориха два гранични пункта с България

Гръцките фермери пак затвориха два гранични пункта с България  Тръмп иска Австрия, Унгария, Италия и Полша да напуснат ЕС?

Тръмп иска Австрия, Унгария, Италия и Полша да напуснат ЕС?  Слави Трифонов: Ние, чалгарите, сме като котките – имаме по 9 живота

Слави Трифонов: Ние, чалгарите, сме като котките – имаме по 9 живота

ЕК: Решенията за влизането на България в еврозоната са приети и остават в сила

ЕК: Решенията за влизането на България в еврозоната са приети и остават в сила  МТ: Зачестили са случаите на измами с нощувки от некатегоризирани обекти

МТ: Зачестили са случаите на измами с нощувки от некатегоризирани обекти  Огнян Минчев: Проектът "Радев" носи риск от авторитарен модел на управление

Огнян Минчев: Проектът "Радев" носи риск от авторитарен модел на управление  Кои зодии ще са по-богати през новата 2026?

Кои зодии ще са по-богати през новата 2026?

Медал! Сестри Стоеви обърнаха индонезийки в Индия

Медал! Сестри Стоеви обърнаха индонезийки в Индия  Любов: Индийци вдигнаха 21-метрова статуя на Меси + ВИДЕО

Любов: Индийци вдигнаха 21-метрова статуя на Меси + ВИДЕО  Под ножа! Лудогорец изясни състоянието на Камара след операцията

Под ножа! Лудогорец изясни състоянието на Камара след операцията  7 години по-късно: Линдзи Вон с победа за Световната купа!

7 години по-късно: Линдзи Вон с победа за Световната купа!

Електрически мотоциклет стигна там, където бензинът не може

Електрически мотоциклет стигна там, където бензинът не може  GM реставрира стар седан на Opel и го продаде доста скъпо

GM реставрира стар седан на Opel и го продаде доста скъпо  Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay

Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay  Попадаш в задръстване - връщат ти пътната такса

Попадаш в задръстване - връщат ти пътната такса

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR  продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR

продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR  продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR

продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR  продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR

продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR  продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR

продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR